一、权益市场表现

(一)市场表现回顾

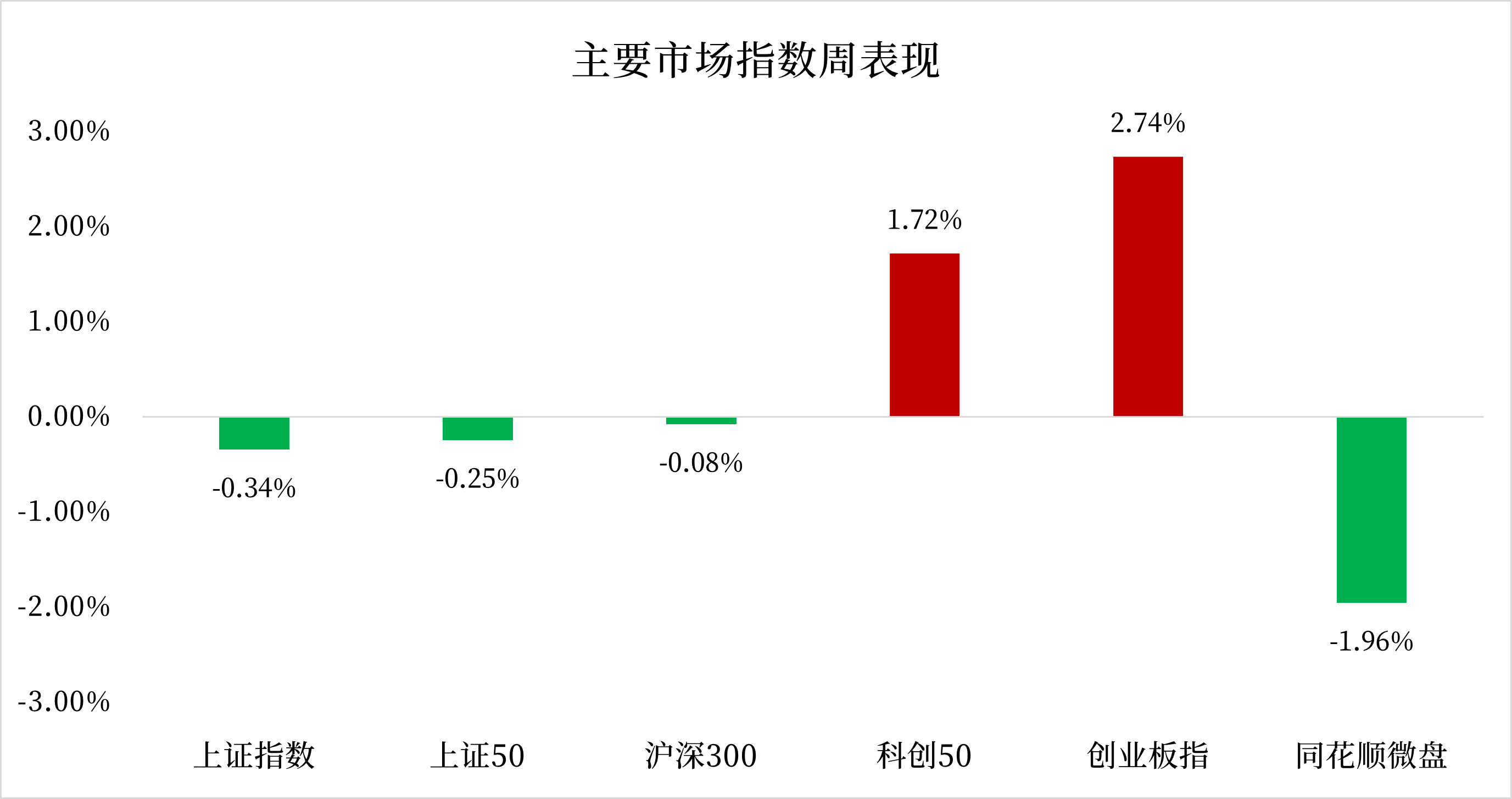

数据来源: iFind,统计区间:2025.12.08-2025.12.12

上周,A股主要指数表现明显分化。大盘呈小幅放量、震荡下跌走势,上证指数、上证50分别下跌0.34%、0.25%,沪深300也小幅下跌0.08%;科创板块表现良好,创业板指录得了2.74%涨幅的佳绩,而科创50也收获1.72%的上涨。微盘股表现不佳,放量下跌1.96%。

宏观环境:

1、12月10日,国际货币基金组织预计2025年中国经济增速将达5%,较今年10月上调0.2个百分点。当日,亚洲开发银行决定对2025年中国经济增速预期上调0.1个百分点。世界银行12月11日发布最新一期中国经济简报,相较上期对2025年中国经济增速预期上调0.4个百分点。

2、中央经济工作会议12月10日至11日在北京举行。会议表示,要继续实施适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕,畅通货币政策传导机制,引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域。

3、12月11日,国家统计局发布11月通胀数据,整体温和偏弱。其中CPI环比略降0.1%,同比上涨0.7%,扣除食品和能源价格的核心CPI同比上涨1.2%,居民消费持续恢复;受国内部分行业供需结构优化、国际大宗商品价格传导等因素影响,PPI环比上涨0.1%,同比下降2.2%。

4、12月11日,商务部召开的例行新闻发布会上,商务部新闻发言人何亚东介绍,今年以来,面对复杂严峻的外部环境,中国外贸逆势而上,实现量稳质升,以稳健的增长展现充沛的活力。前11个月,我国货物进出口总值41.21万亿元,同比增长3.6%。

5、12月12日,工业和信息化部举行“用好绿色金融政策支持绿色工厂建设”新闻发布会。在金融部门和产业部门的共同努力下,绿色金融发展取得显著成效。近5年,绿色贷款持续保持20%以上较高增速。截至2025年三季度末,绿色贷款余额43.51万亿元,同比增长22.9%,高于各项贷款增速16.4个百分点;绿色债券累计发行4.95万亿元,余额2.29万亿元,规模位居全球前列;碳减排支持工具已累计引导金融机构发放碳减排贷款1.38万亿元。

(二)行业表现回顾

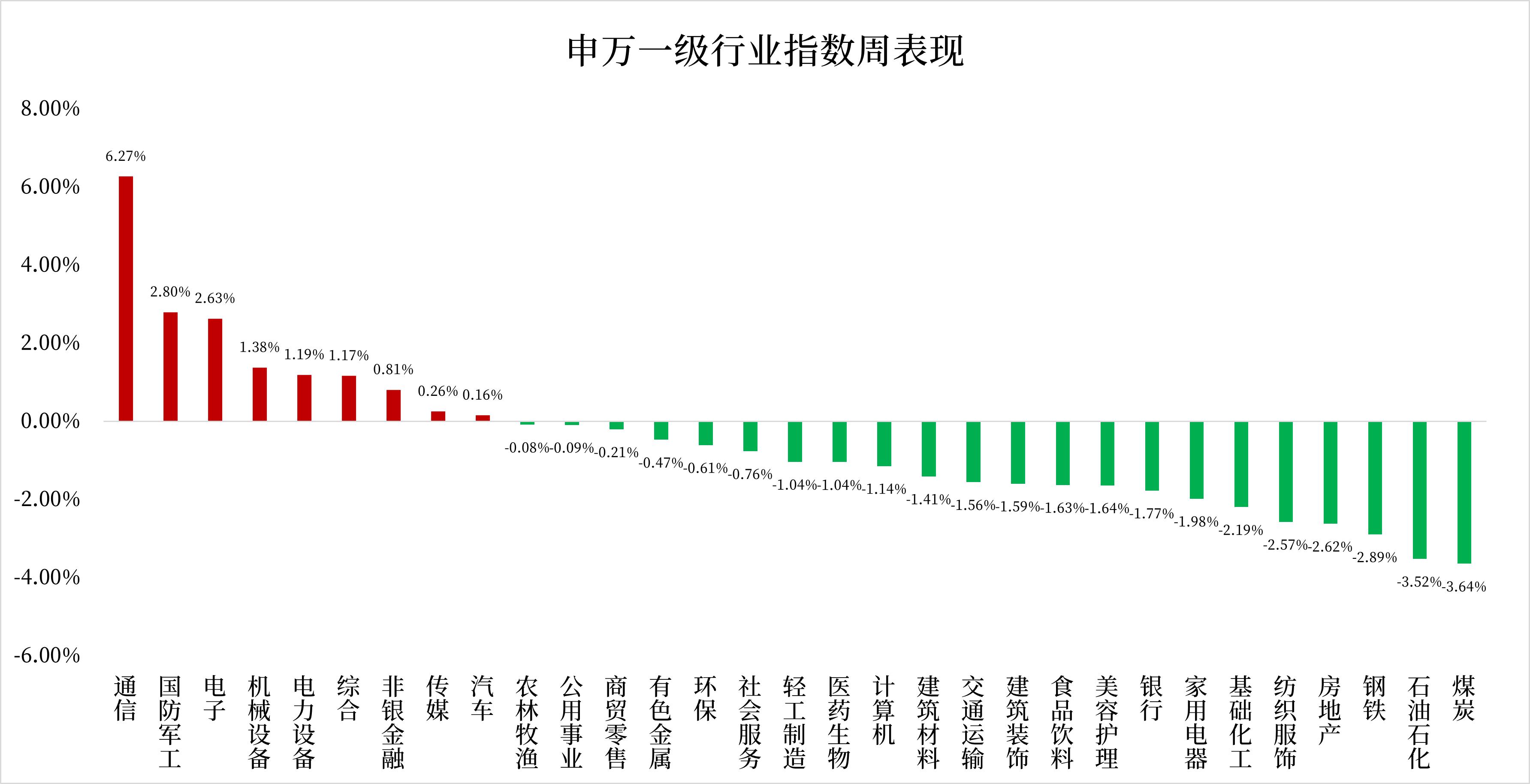

数据来源: iFind,统计区间:2025.12.08-2025.12.12

上周行业板块表现有所分化,通信(+6.27%)、国防军工(+2.80%)、电子(+2.63%)表现走强,而钢铁(-2.89%)、石油石化(-3.52%)、煤炭(-3.64%)等行业有所下跌。

汽车:12月11日,中国汽车工业协会公布11月我国汽车月度产量首次超过350万辆,创历史新高。数据显示,11月汽车产销均在350万辆左右,1-11月汽车产销均超过3100万辆,同比分别增长11.9%和11.4%。

此外,11月新能源汽车产销同比均增长20%左右,新能源汽车新车销量达到汽车新车总销量的53.2%。国内销量方面,11月,新能源汽车国内销量152.2万辆,同比增长6.5%,占汽车国内销量比例为56.3%。车内需市场在政策组合效应推动下有效改善,新动能加快释放,对外贸易呈现出较好韧性,汽车产销量全年有望再创历史新高。

近期相关会议精神和政策文件释放出积极信号,有助于提振发展信心、稳定市场预期、全链条扩大汽车消费,为实现“十五五”良好开局打下坚实基础。

家用电器:2025年12月11日至12日,中央经济工作会议在北京召开,会议在强调坚持内需主导、建设强大国内市场的过程中,明确提出将优化“两新”政策的实施方式。会议提出优化“两新”政策实施,表明2026年将继续推进该政策,同时将在执行细节上进行调整和完善,以提升政策效能。

在总量上,政策投入资金不断增加。2024年已安排超千亿资金启动“国补”计划,2025年投入额度提升至3000亿元,较上年翻倍,进一步扩大政策覆盖范围。在结构上,政策推行补贴品类不断丰富。2025年新增手机、平板电脑、智能手表及手环三类数码产品,同时纳入微波炉、净水器、洗碗机和电饭煲四类家用电器。

根据商务部发布的统计数据,2025年1月至11月期间,消费品以旧换新行动带动相关商品销售额超过2.5万亿元,惠及人数逾3.6亿人次。家电类更新量达12844万台以上,家装厨卫改造项目参与量突破1.2亿件。预期政策的优化升级将给家用电器行业带来更大的消费空间。

二、债市表现

(一)利率方面

上周债市先强后弱周一,当日上午股指涨开,券商板块领涨。债市早盘延续弱势,TL合约盘初再度下探112价位下方。11点进出口数据出炉,11月出口额同比增长5.9%高于市场预期,债市或因此再度下探,TL合约价格刷新年内新低。业内人士称近期结售汇高峰所带来持续的资产负债表回表或是债市下跌的根本原因,年末需关注人民币升值情况及央行流动性投放情况。午后因政治局会议表述为明年货币政策充分预留空间,债市迎来一波短线拉升,但“适度宽松”并非新提法,债市快速交易一波再度回落,后续仍需关注经济工作会议具体内容,整体来看,技术面上债市仍在寻底,此外等待明年经济的定调以及其他行业内新规的落地,短期继续关注市场情绪的变化。

周二,债市当日为修复行情,基金全天买入趋势,一方面债市近日超跌,前一日政治局会议表述令市场止跌企稳,另一方面权益端当日弱势进一步支撑债市修复。行情上看,盘初长债收益率快速下行,国债期货跳空高开,但一致性修复动能不足,TL合约盘初涨至112.68,午后两度试探112.60上方未能突破,最终收在112.59。现券方面基金主导下活跃券中国开债表现最优,7Y、10Y国开债稳步下行,或带动券商尾盘的买债力量有所增强,此外当日下行最显著的为30年期国债次活跃券,该券此前上行较快。周三关注通胀数据及金融数据公布情况。

周三,当日盘初现券收益率小幅上行,或交易11月通胀数据较优的预期,数据显示CPI同比上涨0.7%,为24年3月份以来最高,整体符合市场预期。随后权益端开盘沪指跌破3900点,国债期货各期限基本平开后震荡走升,T合约回补上12月4日跳空缺口,现券收益率也逐步下行,基金持续为买债主力。早盘30年期国债2600006收益率止步2.25%,但午间该券收益率快速下探,一度下行至2.2390%,国债期货午后开盘从而直线拉升,TL合约最高涨至113.03。午后市场关注点集中在地产方面,万科A连续多日的下跌当日出现反转行情,早盘企稳午后30分钟快速拉升封板,地产板块全面走升,房地产ETF领涨,商品期货方面螺纹钢、热卷等也出现拉涨。午后利率债情绪未因地产传闻出现反转,整体延续修复行情,超长端因权益走升小幅回调,但尾盘收益率再度下行至日内低点,中短端维持偏强震荡。交易盘及保险均呈买入趋势。

周四,债市延续修复行情,盘初国债期货冲高,全天维持高位震荡,TL合约站稳113价位,市场等待经济工作会议通稿出炉,交易盘继续主导买债行情,30年期国债次活跃券下行触及2.20%。

周五, 债市方面,前一交易日尾盘中央经济工作会议重磅落地,关于货币政策的表述依旧是适度宽松,并提到灵活高效运用降准准降息等多种政策工具,当周以来持续发酵的宽货币预期落地,30年期国债收益率前一日尾盘快速下行近2BP,当日早盘进一步下探,活跃券下行突破2.20%关口最低报2.1960%,较当周周一高点下行8.15BP,国债期货早盘高开但幅度有限,TL合约回补12月4日的缺口后扭头下跌,盘中金融时报文章表示明年超长特过发行规模或扩大至1.8万亿,对于超预期的供给增量进一步加速债市走弱,TL合约全天单边下行趋势,近乎回吐近两日涨幅,现券也在国债期货收盘后加速上行,超长端老券上行超5BP,30Y国债活跃券上行超4BP至2.2525%回吐当周超半数下行幅度。机构行为上看,券商主导当日卖债行情,基金也在午后加力卖出。尾盘金融数据出炉债市收益率未有明显波动,此外,本月买断式逆回购操作净投放2000亿元。(数据来源: iFind,统计区间:2025.12.08-2025.12.12)

高频经济数据跟踪:生产方面:钢铁生产环比下降。钢铁方面,高炉开工率环比下降,产能利用率环比下降。库存方面,主要钢材库存环比下行。钢厂盈利率上周继续下降。化工方面,PX开工率环比持平,PTA开工率环比下行,织机开工率环比下行。

需求方面:二手房表现继续上行。房地产方面,上周二手房挂牌量挂牌价指数环比下跌。百城土地成交面积环比上行,百城土地溢价率环比下行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比下行。

通胀方面:通胀环比持平,猪肉价格环比下行,蔬菜价格环比上行。

外贸方面:中国出口运价指数环比上行。进出口方面,波罗的海干散货指数环比下行,中国出口集装箱运价指数环比上行。从国内主要港口来看,上海出口集装箱运价指数环比小幅下行。

(二)信用方面

发行总览:上周债券市场一级发行信用债共545只,其中金融债42只,公司债116只,中期票据104只,短融92只,资产支持证券170只,非公开定向债务融资工具(PPN)16只,累计发行规模5,095.83亿元。

数据来源: iFind,统计区间:2025.12.08-2025.12.12

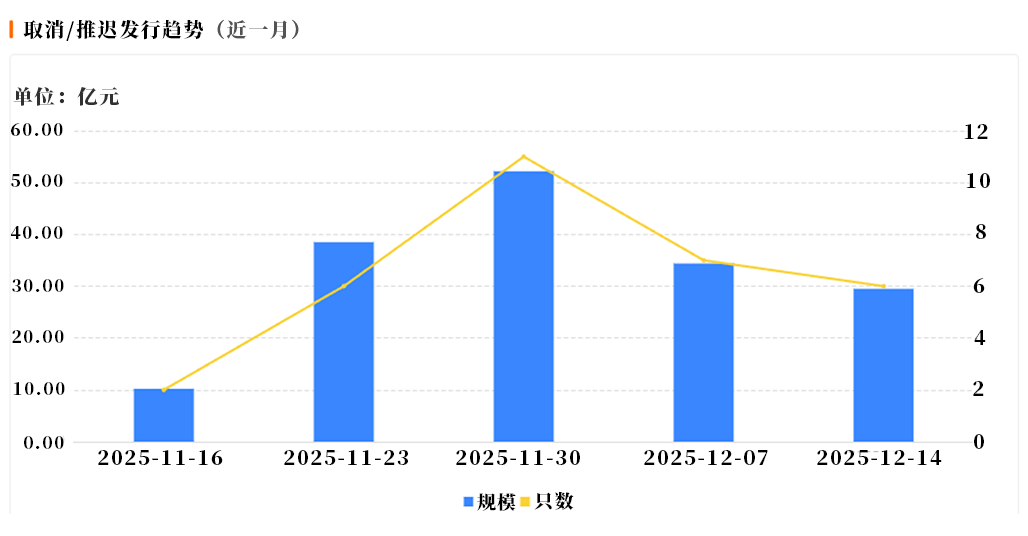

取消发行情况:上周取消发行的债券共6只,累计取消发行29.50亿元,环比有所下降。近一个月共有32只信用债取消发行或者延迟发行,累计取消发行164.76亿元,最新统计如下:

数据来源: iFind,统计区间:2025.11.16-2025.12.14

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。