尽管略有点老套,但不管怎样,说到宽基指数,一个绕不开的话题就是“到底哪个指数能代表全市场?”。

如果从民间的角度来看,最能代表市场的指数无疑是上证指数。毕竟顶着天字一号指数代码000001,又经常上演“三千点下又逢君”的悲情戏码,上证指数的大众认知度在全市场几乎无出其右,以至于连相对专业的财经媒体报道中也基本都以上证指数指代A股市场。

比如最近的热门话题“大盘突破3800点创十年新高”,这里指的就是上证指数突破3800创十年新高,足见其大众认可度之高。

问题是,从专业的机构(或投资)角度出发,上证指数显然是无法代表全市场的,虽然其在行业上覆盖全部31个申万一级行业,并且其成分股包含了上交所上市的全部股票(不仅有A股,甚至还有B股),但是毕竟还有深交所的另半壁江山在那杵着呢,这还没算上2021年9月份成立的北交所。

也就是说,上证指数充其量也就是一个能代表上交所(也叫沪市)的综合指数,但并不能代表全市场。或许再加上深交所的代表指数深证成指(一个和上证综指同一量级的指数,但知名度明显略逊)可以,但那就是另一个话题了,我们这里暂不做讨论。

于是就有了专业机构版本的第一个市场代表指数——沪深300指数。

由沪深两市规模最大、流动性最好的300只股票组成的沪深300指数确实足够浓眉大眼,虽然刚出道的时候因为历史原因金融板块占比略重,不过后续随着食品饮料、医药生物等大消费板块占比逐步提升,以及近些年来随着新能源(电力设备)、半导体(电子)等新兴产业的快速发展,沪深300的成分股颇有些“脱胎换骨”的变化,而其整体的风格早已不是大家印象中那种以价值为主的风格,整体风格已经较为均衡(这个后续会看到)。

不得不说沪深300指数作为市场代表的影响还是极其深远的,最直接的两大明证便是:其一,就指数产品而言,目前市场上跟踪沪深300指数的产品规模是所有指数中最大的;其二,就主动产品而言,目前市场上对标沪深300指数(以沪深300指数为业绩比较基准)的产品不管是数量还是规模都是最大的。

但如果就此盖棺定论说沪深300指数就是代表全市场的宽基指数又有点为时过“晚”,因为市场的发展速度不仅改变了沪深300指数,也同样改变了整个市场的规模格局。

沪深300指数发布于2005年4月8日,当年全市场的股票总共也就1381只,总规模也仅有3.24万亿,沪深300指数的成分股数量占比可达22%,规模占比高达70%+,代表全市场确实名副其实;

而到了最新的2025年8月22日,全市场股票数量已经多达5426只,总规模则高达116万亿,沪深300指数的成分股数量占比下降到5.5%,规模占比下降到55%,不管是数量还是规模,其全市场的代表性都严重下降。

作为一种补充性(也可以叫增强性)措施,指数层面又陆续推出了两个新的市场代表指数——中证800指数和中证A500指数。

中证800指数早在2007年初就发布了,但其开始被市场作为业绩基准大致始于2018年,并于2022年才正式开始被广泛用作新成立的FOF基金的业绩比较基准。

以沪深300和中证500两大指数的成分股作为样本股的中证800指数的确具有较好的市场代表性,比如按照最新的数据来计算,中证800指数的成分股数量占比为15%,规模占比为69%,两项占比都较为类似当年沪深300指数推出时候的情况。

就在大家都以为中证800即将取代沪深300指数地位的时候,另一个指数横空出世,不仅开创产品先于指数发布的先河,更是出现20多只产品集体获批随后批量上市“卷”出天际的盛况,这个指数就是中证A500指数。

不同于中证800只是单纯增加成分股数量但编制规则还是与沪深300类似,中证A500指数不仅增加了成分股数量,其在编制规则上也明显优于传统的宽基类规模指数(这个以前讲中证A500时候就讲过很多遍了,这里不赘述),确实具备成为A股版“标普500指数”的潜力。

问题在于,依然还在快速发展中A股市场毕竟不同于相对成熟的美股市场,也因此两个市场的投资特征也并不完全相同(或一致)。

举个简单的例子来说,中证A500在今年以来的表现并不算出色,原因在于其虽然在选股的行业层面已经细化并深入到三级子行业,但选股和加权依然以(大)市值为主,这就明显忽略了在A股市场一向“不容小觑”的中小盘股。

有鉴于此,真要代表全市场的话一个规模指数肯定是不够的,可能需要一组才行:比如“沪深300+中证500+中证1000+中证2000”,或者“中证800+中证1000+中证2000”,或者“中证A500+中证1000+中证2000”,等等。

如果非要用一个指数代表全市场的话,最好的选择可能是专业机构研究常用的万得全A指数,这个指数包含沪深两市及北交所所有A股股票(含ST、*ST、退市整理股票),覆盖范围最广,可全面反映A股市场整体表现,只是从投资的角度来看市场并没有实际的产品跟踪万得全A指数。

而既能代表全市场又有产品跟踪的指数自然也是有的,那就是中证全指。

中证全指包含沪深两市及北交所的几乎所有A股股票(区别于万得全A,中证全指会剔除ST、*ST,以及上市不满3个月的股票),仅保留流动性较好的标的,成分股质量更高,可投资性更强。

而如果按照最新的数据来计算,中证全指的成分股数量占A股全市场的比例高达94%,而其规模占比更是高达98%,可以说是全市场最全面且可用于实际投资的“真·大盘”代表指数。

文字描述的部分就先讲到这里,你们也都知道我还是更喜欢用图表或者数据的方式来表达,所以接下去我们就来简单看下这几个指数之间的差别:

1、从市值规模上来看,沪深300、中证A500和中证800这三个指数明显更偏大中盘,且几乎都不含小盘股(以至于这几个指数今年的业绩都不咋地),特别是成分股数量最少的沪深300指数,其大盘占比超过8成,其中仅超级大盘占比就过半,大市值特征明显;

上证指数则是大中小盘都有涉及且都比例不低,但整体依然是大盘占优,其占比超过50%;

中证全指在市值规模上就显得较为均衡,大中小盘几乎各占1/3,市值层面的代表性明显更好。

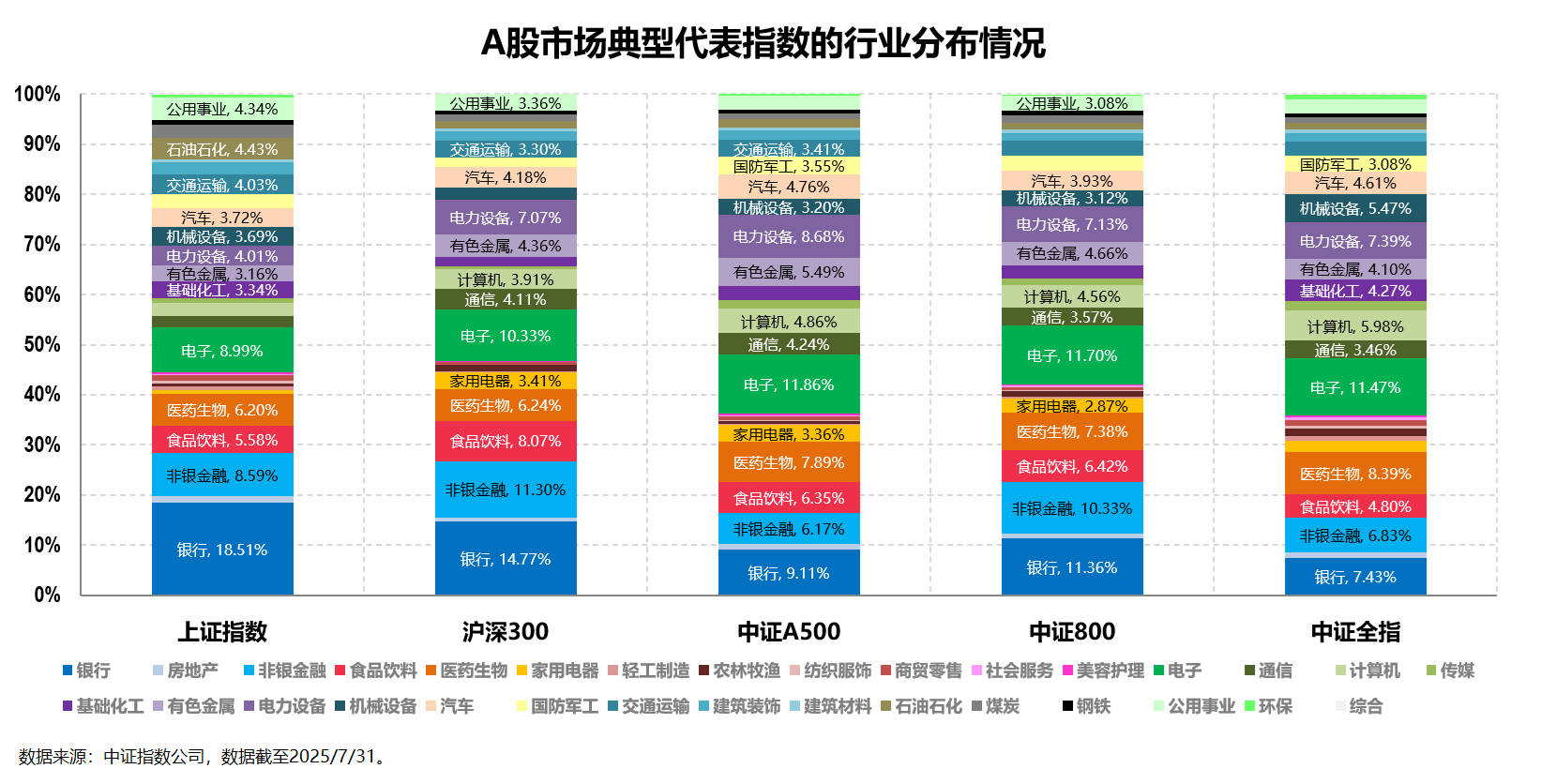

2、从行业配置来看,因为都是宽基类指数,所以指数覆盖的行业都比较全,最少的沪深300指数都覆盖了28个申万一级行业,上证指数、中证800和中证全指则都覆盖了全部的31个申万一级行业。

具体来看,在行业分散且相对均衡的基础上,各个指数的侧重点略有不同:

上证指数占比较高的主要是大金融和大周期板块,两者合计就超过5成,相应的其大消费占比明显较低;

沪深300指数的行业相对就较为均衡,几个板块之间的占比都差不多,除了大金融板块占比会明显较高一些;

中证800和沪深300在行业上最为类似,只是稍稍弱化了一些大金融的占比,整体的行业均衡程度比沪深300更高;

中证A500则进一步弱化了大金融的占比,“行业中性”特征明显,整体来看科技+制造+周期的占比较高;

中证全指和中证A500在行业分布上非常类似,也是相对弱化大金融和大消费,科技+制造+周期的占比较高。

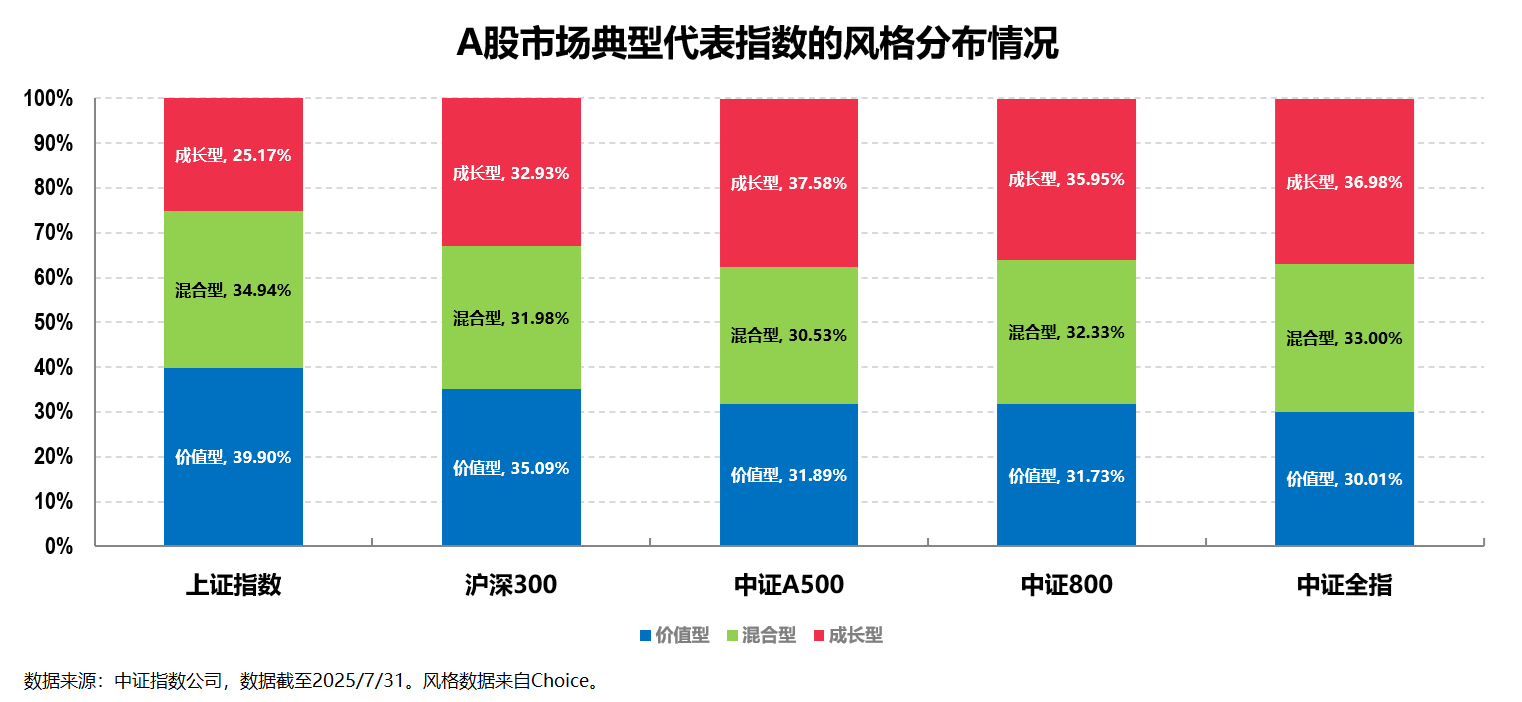

3、行业上的差异基本都体现在了风格层面,在整体风格都较为均衡的前提下,上证指数明显更偏价值风格一些;中证A500和中证全指则略偏成长风格,沪深300和中证800则较为均衡。

4、而从个股分布情况来看,因为成分股数量众多,各个指数的持股集中度(即前十大重仓占比)整体都较低,特别是个数数量最多的中证全指,其持股集中度仅为10.21%;而个数数量相对较少的沪深300和中证A500,其持股集中度都在20%左右;个股数量同样较多的上证指数,其持股集中度也意外在20%以上。

5、这部分的最后,不管成分股的情况如何,一个指数最终还是会化作一条净值曲线:

限于篇幅,这个图我就不做评价了,大家可以自行观摩并体会其个中意味。

文章的最后部分,我们再来简单探讨一个问题。

从前文的分析描述中,我们已经知道中证全指完全可以作为全市场的代表指数,意味着:如果只能选择一个指数做投资的话,那么选覆盖市场最全面的中证全指就足够了。

问题在于,尽管相较于其他市场代表指数,中证全指长期看的最终收益是最高的,但其弹性也是最大的,所以直接用被动跟踪中证全指的产品做投资的难度并不低。

而如果使用量化增强手段:指数涨的时候多涨一些,指数跌的时候少跌一些,可以更好的提高投资体验——在追求指数收益的同时,还能谋求更多一点的超额收益。

有鉴于此,这里友情给大家提供一只产品作为参考——博道中证全指指数增强基金(A类025020/C类025021),目前正在火热发行中。

博道基金是我个人最喜欢的三家量化投资实力较强的基金公司之一(比如群里小伙伴肯定都知道博道成长智航是我们布局全市场量化基金的唯二产品之一),其量化实力估计都不用我多说(如果大家有兴趣后续或许可以专门出一期博道量化产品的专题)。

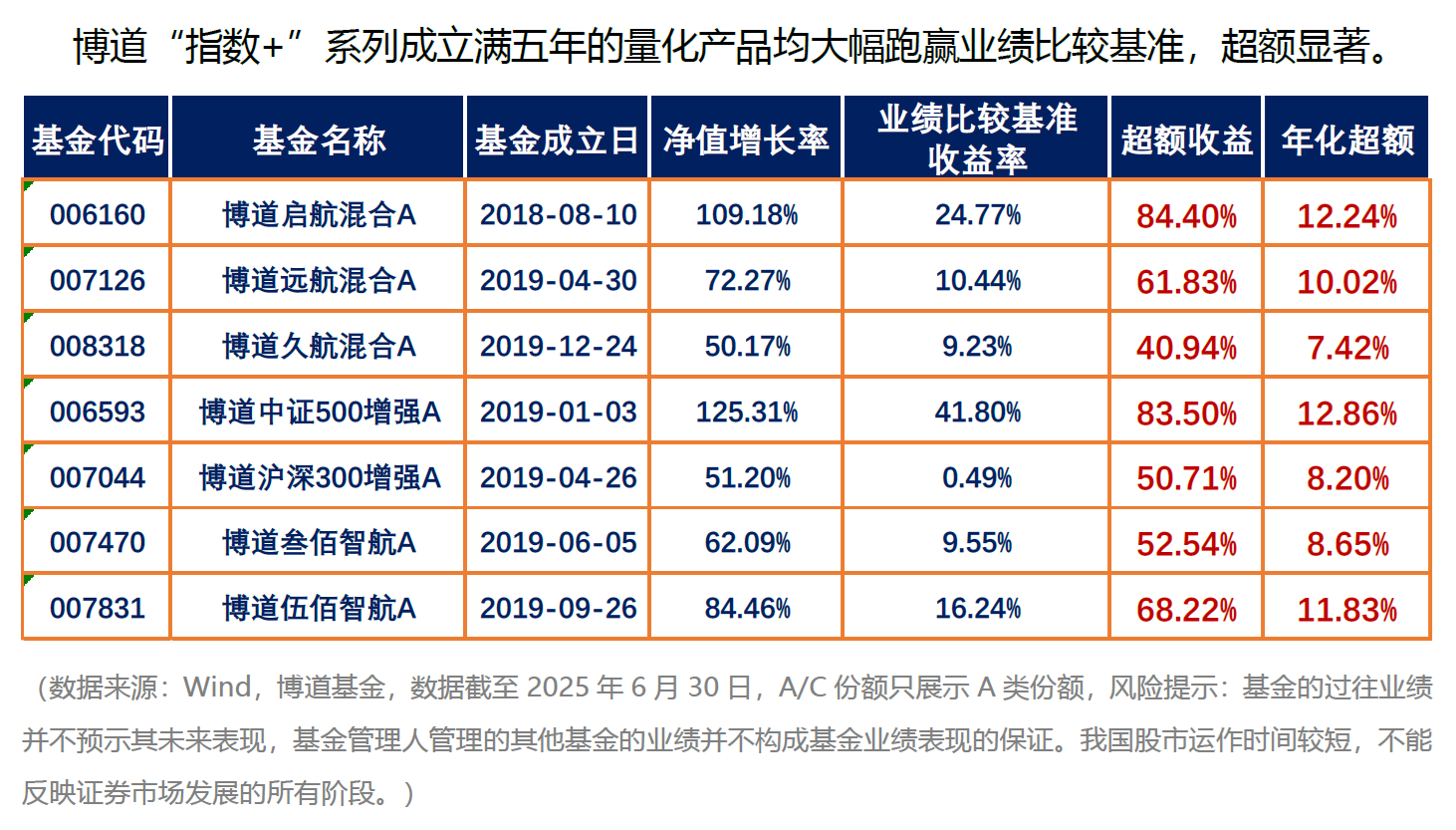

这里简单给大家看个博道“指数+”系列产品的长期超额情况体会下:

这只指增产品的拟任基金经理杨梦大家也都熟悉(同样也是我个人最喜欢的三位量化基金经理之一),其现任博道基金量化投资总监,深耕量化14年,由其领衔的量化团队历经公私募12年实盘淬炼,数次策略迭代领先同业,是量化领域的AI赋能先行者。

量化框架方面,选择也比较“稳妥”,目前是基本面因子和量价因子并重、传统多因子模型和AI全流程模型并行的“双均衡”框架,不偏科,以追求可持续的超额收益。

我个人会比较期待这只指增产品,原因在于:

一方面,中证全指作为覆盖全市场的指数,其成分股数量全市场大概“无出其右”。

市场全覆盖这种事情对于主动基金来说是“灾难”,但对于量化投资来说则是“如鱼得水”,而博道中证全指指数增强基金(A类025020/C类025021)的出现,意味着市面上终于出现了一只“实打实”全市场投资的指增产品,以区别于市面上更为常见的(号称覆盖全市场的)所谓“空气指增”,权益底仓又多了一个新选择,毕竟,市场好起来了,要跑赢指数还真的不那么容易;

另一方面,还多加一层超额buff,博道量化团队的“增强”实力也是有历史业绩证明的,未来可以继续期待。