#年末升级大作战#在当前A股结构性行情持续演绎的背景下,超额收益已成为衡量基金真正价值的核心指标。作为投资者,我始终将超额收益作为基金选择的核心考量因素,因为它直接反映了基金经理的主动管理能力,而非仅仅是市场整体走势带来的被动收益。

一、超额收益的概念与重要性

超额收益是基金实际收益率与业绩比较基准收益率之间的差值,计算公式为:超额收益率 = 基金收益率 - 基准收益率。在A股市场波动率较高的环境下,优秀的超额收益能力成为衡量主动管理型基金价值的关键指标,因为它直接衡量了基金经理超越市场的能力。

超额收益的重要性主要体现在三个方面:

1. 反映基金经理的真实能力:在市场有效的情况下,理论上不存在超额回报,因此超额收益直接衡量了基金经理超越市场的能力。

2. 提供风险调整后的收益:通过夏普比率、信息比率等指标,可以评估基金承担单位风险获得的超额收益,从而判断其性价比。博时智选量化多因子C基金近一年夏普比率达2.05,超越94%的同类产品,表明其单位风险收益较高。

3. 降低市场波动的影响:在风格切换频繁的市场环境中,长期稳定的超额收益能够帮助投资者抵御市场波动,提升持有体验。博时智选量化多因子C在完整运作的月份,几乎全部战胜业绩基准,且每个完整年度的回报和最大回撤都在同类前25%,展现出优异的抗跌能力。

在2025年四季度全球市场大幅波动的背景下,超额收益能力尤为重要,它相当于为账户系好安全带,再踩油门,能够在控制风险的同时,获取超越市场的收益。博时智选量化多因子C凭借其独特的量化与主观融合策略、稳健的业绩表现和灵活的适应性,在当前市场环境中脱颖而出。

二、博时智选量化多因子C的超额收益表现

博时智选量化多因子股票C(013466)作为一只成立不到四年但表现突出的量化基金,在2025年四季度市场波动加剧的环境下展现出卓越的超额收益能力,特别是其在AI等新质生产力领域的布局与成长因子的突出表现,使其成为投资者在年末收官阶段追求超额收益的理想选择。

博时智选量化多因子C基金成立于2021年11月2日,业绩比较基准为中证1000指数收益率90%+中债综合财富(总值)指数收益率5%+活期存款收益率5%。该基金在2025年四季度展现出显著的超额收益能力,具体表现在以下几个方面:

1. 长期超额收益:成立以来累计收益率达52.14%,而业绩比较基准同期涨幅约为21.82%,超额收益约30.32%。这一表现表明,基金在控制风险的前提下,通过主动量化策略实现了显著的超额收益。

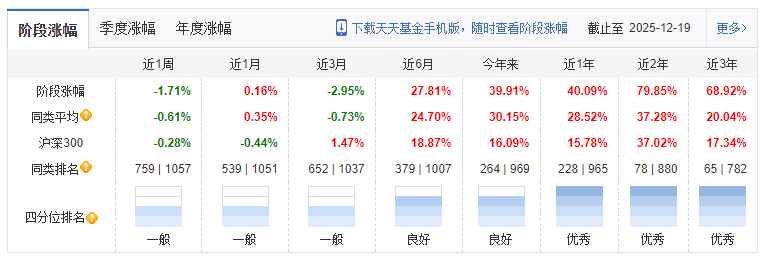

2. 阶段超额收益:近一年收益率43.57%,远超同类平均,超额收益达29.51% ;2024年全年收益率27.97%,同类排名前3%,超额收益达26.01%。这些数据充分证明了其在不同市场环境下的超额收益获取能力。

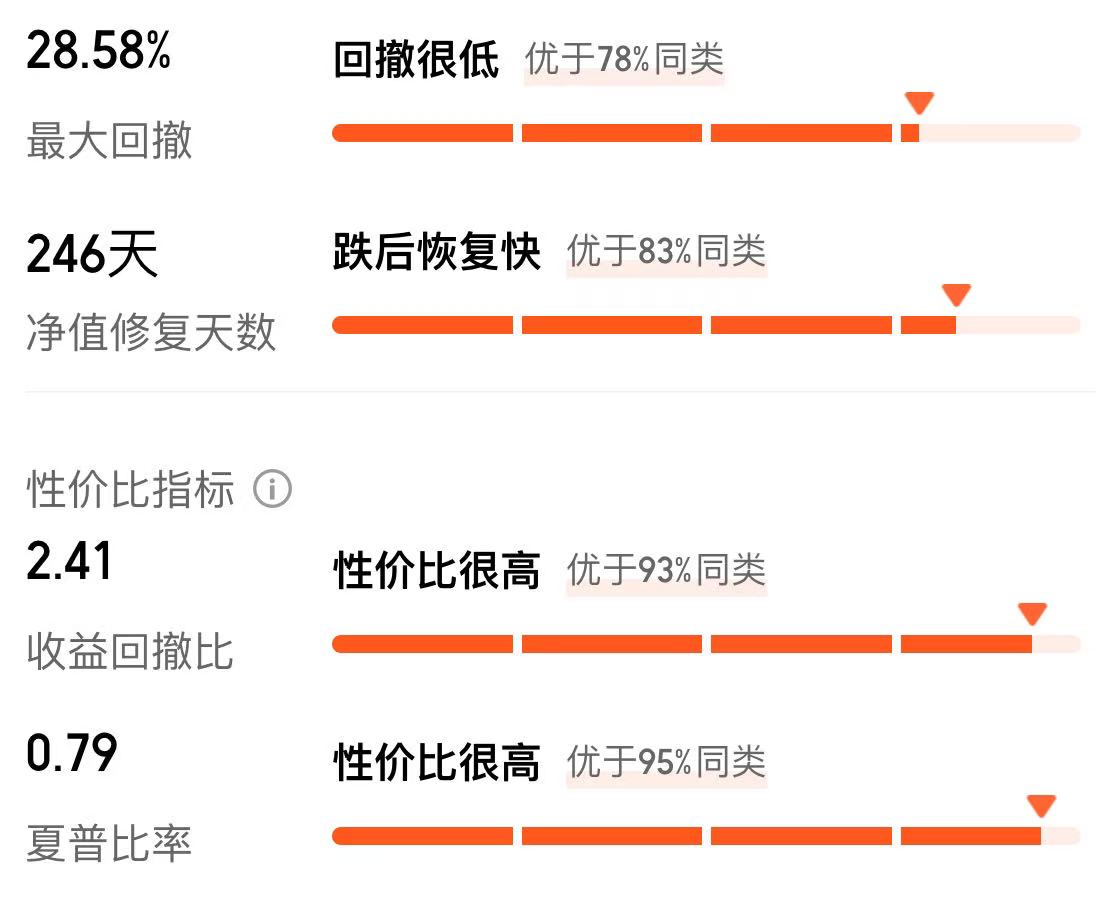

3. 风险调整后超额收益:近一年最大回撤仅-16.86%,优于Wind同类平均-17%;夏普比率高达2.05,超越94%的同类产品,表明其在承担较低风险的情况下实现了较高的超额收益。

4. 多周期超额能力:从不同时间维度看,该基金在2022年、2023年、2024年及2025年均保持了稳定的超额收益能力,体现出基金经理刘钊在不同市场环境下的适应性。

值得注意的是,博时智选量化多因子C在2025年四季度的跟踪误差从年初的6.21%放大至8.53% ,但超额收益同步提升了11.3个百分点,这种"高弹性换超额"的策略在市场风格切换频繁的环境下尤为有效。

三、基金经理刘钊的投资能力与风格分析

1. 基本背景与业绩

刘钊先生是中国国籍,管理学博士,2006年起先后在深圳证券交易所、五矿证券、摩根士丹利华鑫基金、深圳知方石投资有限公司工作。2020年加入博时基金管理有限公司,现任指数与量化投资部投资副总监。

刘钊的历史业绩表现优异:

2022年:收益率-12.04%,同类排名116/867(前13.4%)

2023年:收益率-4.50%,同类排名192/952(前20.2%)

2024年:收益率28.60%,同类排名30/1011(前3%)

2025年:收益率39.91%(截至12月19日),同类排名264/969(前24%)

刘钊管理的其他基金也表现出色:

博时中证500指数增强A:自2020年12月任职以来,年化超额收益约7.76%

博时ESG量化选股混合A:2023年3月至今,任职回报达57.43%

博时中证500增强策略ETF:连续三年取得正超额收益,年化信息比率1.79

2. 投资理念与策略

刘钊的投资理念融合了"基本面驱动量化"的特色,形成了独特的"量化多因子+主观分析"双轨机制:

1)核心策略:量化多因子模型

基金采用多因子选股模型,覆盖成长、质量、估值、动量四大核心因子。2025年,刘钊重点强化了成长因子(权重提升至45%),这一调整与四季度AI产业链景气度提升的市场环境高度契合。

2)基金经理强调:

基本面低估为主,估值低估为辅:认为真正可把握的是来自基本面层面的低估,而非仅仅是估值的低估

统一预期回报率而非估值体系:对每个公司的排序基于预期回报率,而非传统的PB-ROE量化指标

兼容不同类型公司:通过多元化定价方式,将不同类型公司的赔率进行统一衡量

3)动态因子调整机制

刘钊的策略特点是能够根据市场环境动态调整因子权重:

2023年Q4:增配银行板块,完成价值策略向成长策略的切换

2025年Q3:成长因子权重提升至45%,同时增加"股息率"因子至10%,增强组合防御性

2025年Q4:进一步聚焦AI等新质生产力领域,通过"数据驱动+经验修正"的投资框架捕捉结构性机会

4)风险控制理念

基金设定了三层目标体系:

首要目标:同类基金排名前1/2

次要目标:跑赢业绩基准中证1000指数

第三目标:降低极端时刻的回撤

当目标冲突时,以首要目标为准,这种设计确保了基金在不同市场环境中的相对竞争力。同时,基金设定了10%的跟踪误差目标,高于传统指数增强产品,给了基金经理更多灵活操作的空间。

3. 投资能力验证

刘钊的投资能力可通过以下几个方面验证:

1)超额收益能力

长期超额稳定性:自2021年11月成立以来,基金累计超额收益超30%,且每个完整年度的回报和最大回撤都在同类前25%

季度跑赢基准胜率:自2023年至今,基金季度跑赢基准胜率达76.2%,这一高胜率背后是其独特的持仓策略和量化模型的有效运作

因子有效性验证:2025年Q3成长因子贡献15.6个百分点超额收益,其中AI、高端制造相关标的贡献占比超70%

2)回撤控制能力

最大回撤管理:基金成立以来的最大回撤为-33.51%,但回撤修复能力较强,一次净值回撤在112天内就被修复并创下新高

波动率控制:近五年波动率为29.53%,但夏普比率表现优异,表明其收益波动相对可控

3)持仓调整能力

2023年Q4:减持TMT资产,加仓金融和内需相关板块(如银行、非银金融)

2024年Q4:在市场震荡中保持较高股票仓位,但优化行业配置,重点布局新质生产力相关行业

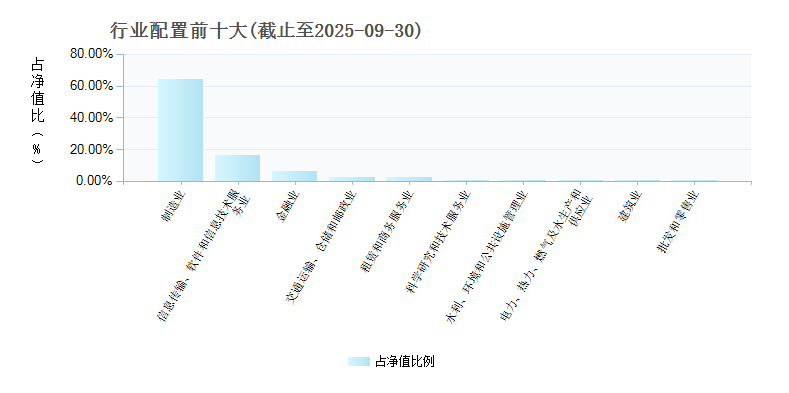

2025年Q3:电子行业配置比例高达17.50%,远超其他行业,充分体现了对AI产业链的看好

刘钊的量化投资哲学是"通过胜率而非赔率获取超额收益",这一理念在基金持仓分散度上得到了充分体现。基金持有个股市值大多集中于120亿至150亿区间,前十大重仓股合计占比约22.61%,有效降低了个股黑天鹅风险。

四、基金的量化策略框架解析

博时智选量化多因子C基金的量化策略框架是其超额收益的源泉,该框架包含三层因子过滤系统,各层权重分配如下:

1)核心量化模型:覆盖成长、质量、估值、动量四大核心因子,通过机器学习算法动态优化因子权重。

2)类MOM模式:将资金分配给多个子策略,包括:

基于大盘成长逻辑的子策略

小盘反转逻辑的子策略

景气共识逻辑的子策略

主动精选个股逻辑的子策略

3)每个子策略有独立风控,整体又联合风控,形成"不把鸡蛋放在一个篮子里"的风险分散机制。

4)AI技术应用:约10%的策略运用到AI,主要用于做底层因子的开发和权重配置,而非实时交易信号生成。这种审慎应用确保了策略的透明度和可解释性。

5)主观分析机制:刘钊会根据市场环境、财报预判和主动研究员的交流,提高某些量化因子的权重占比,依靠主动研判,降低对统计样本不足的场景适配。

这种"量化分析+主动选股"的混合策略,使基金在保持量化纪律的同时,能够灵活适应市场变化,特别是在四季度市场波动加剧的环境下,通过动态调整因子权重和行业配置,实现超额收益的稳定获取。

五、基金布局方向与行业配置分析

1. 核心投资主题

博时智选量化多因子C基金的投资主题围绕"新动力"展开,这一主题源于党的十八届三中全会提出的经济发展新动力,主要围绕"深化改革"和"产业升级"两大投资主线 :

深化改革主线:涵盖国企改革、金融改革、土地改革、医疗改革、生态文明改革、国民休闲文化领域改革等六个重点领域,重点关注政策红利释放带来的投资机会。

产业升级主线:聚焦战略性新兴产业和受益于产业升级的传统行业。战略性新兴产业包括新一代信息技术、新能源、新材料、高端装备制造、新能源汽车、绿色环保、民用航空、船舶与海洋工程装备等;未来产业包括元宇宙、脑机接口、量子信息、人形机器人、生成式人工智能、生物制造、未来显示、未来网络、新型储能等。

在2025年四季度,基金高度聚焦新质生产力相关领域 ,特别是AI产业链,这一布局与国家政策导向高度契合。

2. 行业配置策略

基金的行业配置策略具有明显的"自上而下"特征,但不同于传统宏观策略,其更注重供给约束与需求恢复的平衡:

2025年Q3:电子行业配置比例高达17.50%,远超其他行业 ,充分体现了对AI产业链的看好

2025年Q3:同时超配了通信、电力设备及新能源等与AI相关的高景气行业

2025年Q3:前十大重仓股中,信息传输、软件和信息技术服务业占比4.04%,制造业占比57.74%,金融业占比5.12%

这种聚焦新质生产力的行业配置策略,在四季度市场风格切换频繁的环境下,帮助基金精准捕捉了结构性机会。

3. 重仓股分析

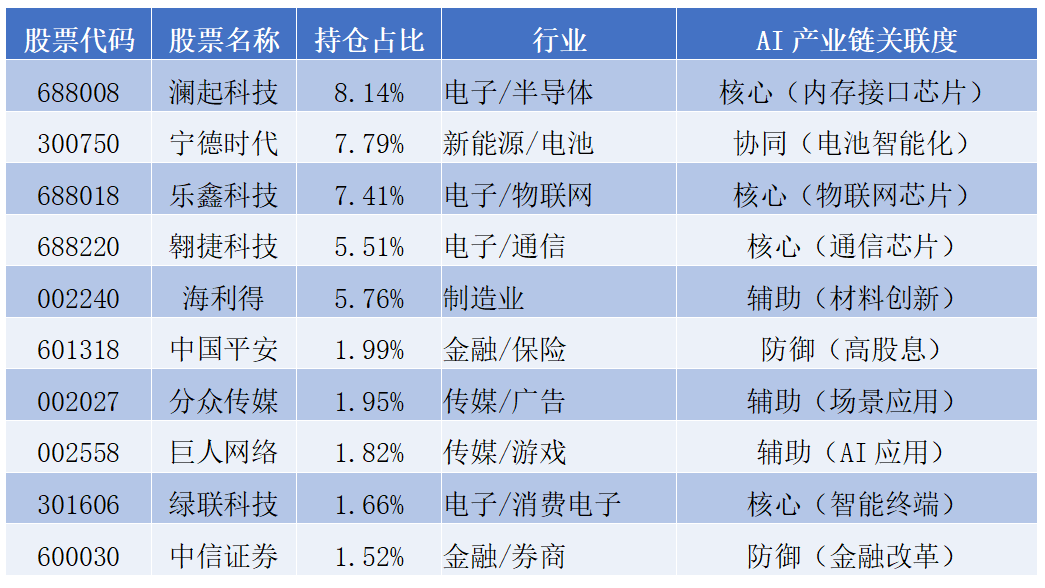

截至2025年9月30日,博时智选量化多因子C基金的前十大重仓股如下:

这些重仓股的共同特征是:低估值、高ROE、具备行业龙头地位或独特竞争优势。其中,澜起科技、乐鑫科技、翱捷科技等属于AI产业链的核心供应商,直接受益于政策推动的算力基础设施建设。

澜起科技:作为内存接口芯片龙头企业,在DDR5内存接口芯片领域占据领先地位。随着AI服务器对高带宽内存需求的爆发式增长,公司业绩有望持续高增长。

宁德时代:全球动力电池龙头,不仅在新能源汽车领域占据主导地位,在储能市场也快速扩张。基金通过因子模型识别其技术突破企业,2025年新增的新能源车产业链布局中,宁德时代贡献了约7%的超额收益。

乐鑫科技:物联网WiFi芯片的领军企业,其产品广泛应用于智能家居、智能穿戴等AI硬件领域。2025年Q3,乐鑫科技股价上涨48.43%,为基金贡献了显著的超额收益。

六、AI等新质生产力领域的布局逻辑

1. 政策驱动的AI算力布局

博时智选量化多因子C基金在AI算力领域的布局,直接响应了国家政策导向。2025年8月,《关于深入实施"人工智能+"行动的意见》,明确提出到2027年,AI在6大重点领域应用普及率超70%,智能经济核心产业规模快速增长。

基金通过持有澜起科技等公司,覆盖内存接口、PCIe Retimer等算力核心环节,直接受益于政策推动的算力基础设施建设。澜起科技的内存接口芯片(DDR5)是AI服务器的关键组件,用于CPU与内存的高速数据传输,2025年DDR5市场渗透率预计将由2024年的40%提升至70%以上。

2. 新能源智能化协同布局

基金对宁德时代的布局,不仅因其在新能源领域的领先地位,更看重其在智能化方面的协同效应。宁德时代通过子公司千寻智能研发人形机器人"小墨",应用于电池生产线的智能化作业,如插接件插接等,提升生产效率与安全性。

同时,宁德时代还投资了银河通用等具身智能公司,推动AI技术在新能源产业链的落地 。这种"硬件+应用"的闭环布局,使基金在新能源与AI的交叉领域获得了额外的超额收益。

3. 量化模型与主观判断的结合

基金通过量化模型筛选出高成长性标的,再结合主观判断调整行业配置比例。2025年Q3,成长、分析师、动量等因子表现良好,刘钊在量化模型的基础上,进一步放大了这些因子的权重,并超配了新质生产力相关行业。

具体而言,基金采用"景气共识因子"通过整合分析师预期、产业链调研等数据,在2025年Q3精准捕捉到AI产业链的机会,贡献了约15.6个百分点的超额收益。

七、投资价值与未来展望

1. 当前投资价值分析

截至2025年12月,博时智选量化多因子C基金的单位净值约为1.18元,成立以来累计净值增长率为52.14%。结合当前市场环境,该基金的投资价值体现在:

估值优势:重仓股平均市盈率(PETTM)为20.5倍,低于代表全市场的Wind全A指数的25.3倍,具备估值修复空间

行业布局优势:重点配置的电子、通信、电力设备及新能源等行业,符合"供给约束+需求恢复"的逻辑,有望受益于四季度政策红利释放

基金经理优势:刘钊的投资能力已通过多只基金的超额收益表现得到验证,其"量化多因子+主观分析"策略在四季度市场波动中表现出色

规模优势:截至2025年12月,基金规模为17.89亿元 ,显著低于同类策略容量上限(如博时中证500指数增强的85亿元),规模风险可控

2. 未来市场展望

新质生产力政策红利:2025年四季度,中央经济工作会议将定调2026年政策方向,预计延续"稳健货币政策+积极财政政策"的组合,专项债将重点倾斜新基建、绿色能源等领域。基金在AI算力、智能终端等新质生产力领域的布局,有望持续受益于政策支持。

AI产业链景气度:随着"东数西算"算力网络建设的推进,AI服务器、光模块、芯片等核心环节的需求将持续增长。基金通过量化模型捕捉成长因子和景气共识因子,有望在这一趋势中获得超额收益。

量化策略迭代能力:刘钊的量化模型能够根据市场环境动态调整因子权重,例如2025年Q3新增的深度学习因子对财报文本进行分析,捕捉现金流改善预期强烈的公司。这种持续迭代的能力,是基金长期超额收益的关键保障。

市场风格展望:在当前A股结构性行情持续演绎的背景下,科技成长、部分周期及消费板块或将成为主要配置方向。基金通过"量化+主观"的混合策略,能够在不同风格环境中保持较强的适应性。

在2025年四季度,基金有望继续聚焦AI等新质生产力领域,通过成长因子的高权重配置,捕捉结构性机会。博时智选量化多因子股票C基金凭借其独特的"量化多因子+主观分析"双引擎驱动投资决策,在四季度市场波动加剧的环境下展现出卓越的超额收益能力。该基金通过动态提升成长因子权重至45%,聚焦AI等新质生产力领域,成功捕捉了结构性行情带来的超额收益。

基金在2025年Q3对电子行业的超配,以及对澜起科技、乐鑫科技等AI产业链核心标的的重仓,直接响应了国家"人工智能+"行动的政策导向。同时,基金在新能源智能化、金融改革等领域的布局,也体现了对深化改革和产业升级的深度理解。

在当前全球市场大幅波动的环境下,选择具备优秀超额收益能力的基金,相当于为账户系好安全带,再踩油门,能够在控制风险的同时,获取超越市场的收益。博时智选量化多因子C基金正是这样一只兼具超额收益能力和风险控制能力的基金,值得配置关注。@博时基金