#年末升级大作战# $博时智选量化多因子股票C$$博时智选量化多因子股票A$ 木瓜认为博时智选量化多因子股票基金的核心优势主要体现在量化策略的创新融合、超额收益的持续兑现、风险控制的分层机制以及团队与技术的双重壁垒等多个维度,在主动量化赛道中形成了差异化的竞争优势,也为投资者提供了穿越市场周期的稳健选择。

首先,从策略架构来看,该基金突破了传统量化“纯模型驱动”的局限,采用类MOM分层管理模式,将投资组合拆解为多个独立子策略,每个子策略聚焦不同的因子逻辑与市场场景,如基本面量化、事件驱动、行业轮动等,再通过组合层的动态平衡实现风险分散与收益增强。这种模式既规避了单一策略的因子拥挤风险,又能通过主动调节子策略权重捕捉市场风格切换的机会——例如2024年春节后,基金经理通过调高成长因子子策略的风险预算,把握了AI算力板块的行情,单季度贡献13.42%的收益。同时,基金并非机械依赖模型,而是融入“量化+主观”的协同逻辑,基金经理刘钊会基于宏观研判与产业调研进行策略择时,2024年一季度通过提前布局关税政策受益的半导体板块,贡献了约5%的超额收益,这种“模型打底+主观修正”的模式,既保留了量化投资的纪律性,又弥补了纯量化在低频产业趋势判断上的短板。

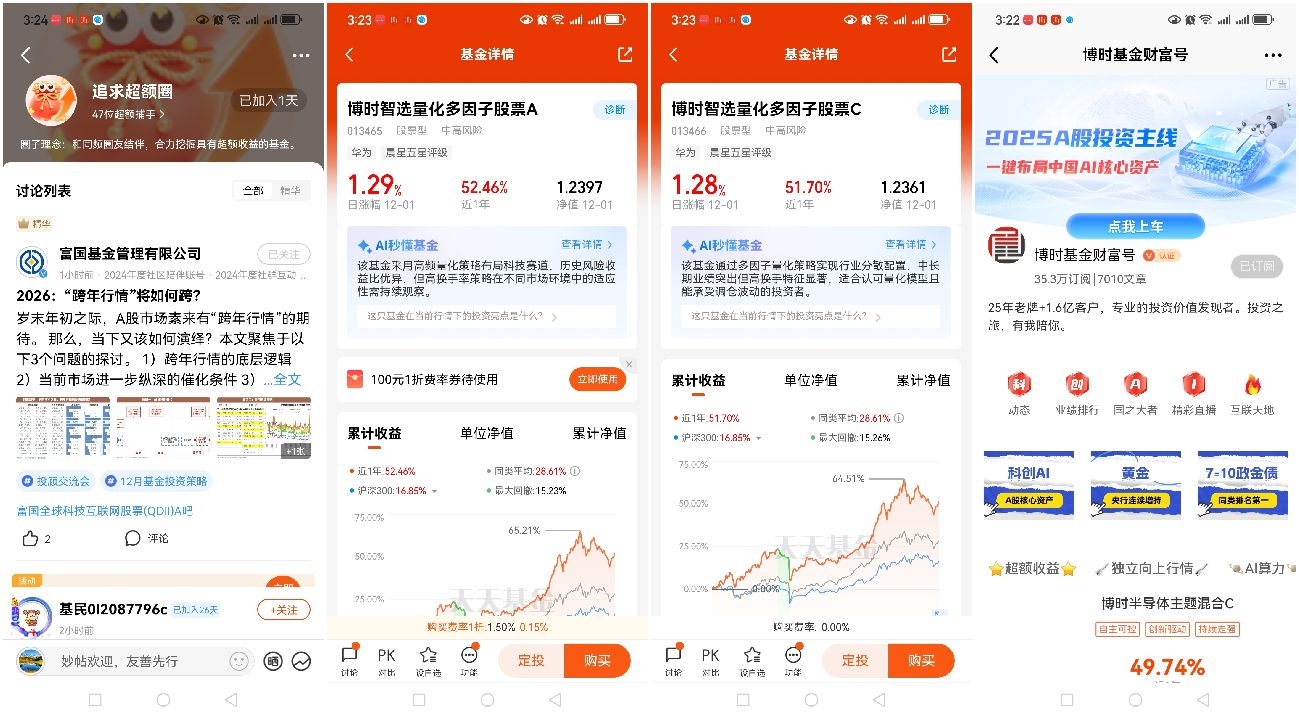

其次,在收益表现上,该基金的超额收益能力经过了不同市场周期的验证,展现出极强的适应性与进攻性。截至2025年12月1日,基金成立以来年化回报达52.88%,优于同类前2%的水平,近三年更是达到64.07%,在牛市、震荡市、熊市中均能跑赢业绩基准与同类产品。2024年其27.97%的收益率远超沪深300指增基金14.7%、中证500指增基金5.5%的超额中枢,2025年5月单月收益9.36%,大幅领先国投瑞银中证500指数量化增强A等同类产品的4.66%涨幅。这种收益表现并非依赖单一赛道的押注,而是源于多因子模型对结构性机会的精准捕捉——例如2024年通过自主研发的“景气共识因子”,整合分析师预期与产业链调研数据,在新能源板块拐点中斩获8%的超额收益;2025年一季度又通过质量因子的权重调整,聚焦ROE稳定、现金流充沛的龙头企业,在市场波动中实现收益增强。

再次,风险控制层面,该基金构建了“子策略单独风控+组合联合风控”的双层体系,既守住了量化投资的风险底线,又保留了主动管理的灵活性。子策略层面严格控制行业偏离度、市值暴露等指标,例如量化指数增强子策略的跟踪误差长期控制在6%-7%;组合层面则允许部分策略豁免约束以捕捉风险溢价,通过动态调整子策略头寸,将组合波动率控制在29.93%,低于同类均值32.15%。此外,基金还依托100+风险因子的多维度模型实时监测敞口,在2022年美联储加息引发的市场暴跌中,通过降低高估值成长股权重、增配防御性行业,将当月最大回撤控制在-8.2%,显著优于中证500指数-12.5%的表现;2023年AI行情剧烈震荡时,又通过股指期货对冲尾部风险,平滑了净值曲线的波动。这种“纪律性风控+灵活调整”的模式,让基金在追求超额收益的同时,有效降低了极端市场下的回撤风险。

此外,团队与技术的积淀则为基金的长期运作提供了核心支撑。基金经理刘钊拥有十余年量化投资经验,曾主导管理大摩多因子等标杆产品,加入博时基金后进一步深化了“收益增强+风险控制”的双轮驱动框架。其团队维护着超500个量化因子库,涵盖基本面、量价、另类数据等多个维度,还引入LSTM神经网络预测因子有效性周期,避免传统模型的“因子拥挤”问题;同时团队对AI技术的应用保持审慎态度,仅将其用于10%的底层因子开发,确保模型具备可解释的经济逻辑,规避了黑盒模型的潜在风险。此外,博时基金的平台化优势也为策略迭代提供了保障,团队成员均具备独立开发策略的能力,通过“多策略体系”降低同质化风险,例如针对不同指数开发独立模型群,让基金在中证1000成分股中挖掘超额收益时,既避免了市值偏离的风险,又能精准匹配市场的指数化趋势。

最后,值得一提的是,该基金还通过月度分红机制为投资者创造了可持续的回报体验,2025年2-4月连续实施分红,将投资收益及时反馈给持有人,这种“赚长期钱、分稳定红”的理念,也让基金在追求业绩的同时,更贴近普通投资者的持有需求。整体而言,博时智选量化多因子股票基金凭借策略、收益、风控、团队的多维优势,在主动量化领域形成了独特的竞争力,成为震荡市中捕捉结构性机会、追求长期稳健回报的优质标的。@博时基金