#天天基金调研团# +$博时智选量化多因子股票C$

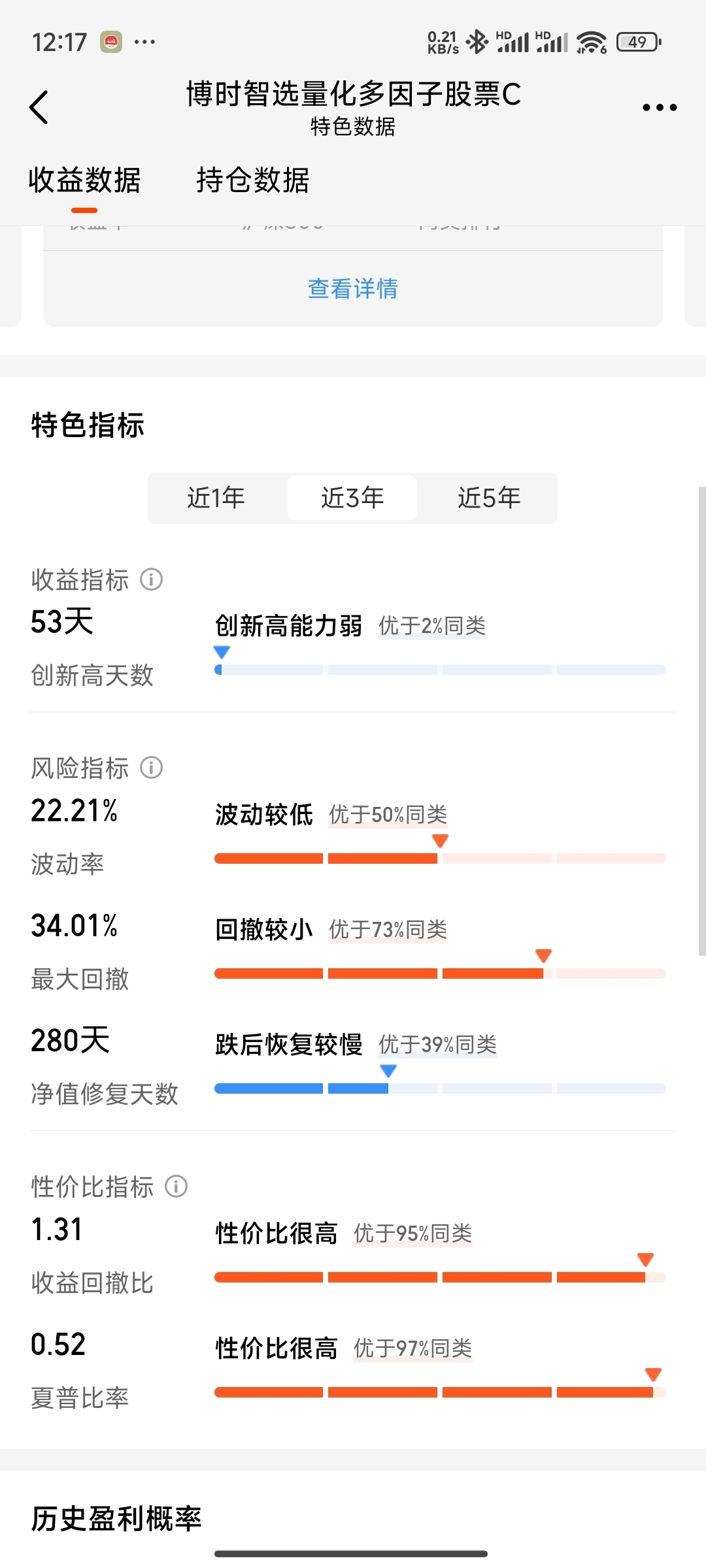

当A股市场在2025年的春日里继续上演着板块轮动的"变奏曲",那些在波动中坚守理性的投资力量正愈发显现出独特价值。博时智选量化多因子股票C基金如同一台精密运转的"数据织网机",以2024年27.97%的收益率、同类前4%的排名和26.01%的超额收益,在结构性分化的市场中勾勒出量化投资的清晰轮廓。这不仅是一个基金产品的亮眼成绩单,更是一场关于数据科学与投资艺术的深度对话。

一、量化投资:从经验主义到数据理性的范式革命

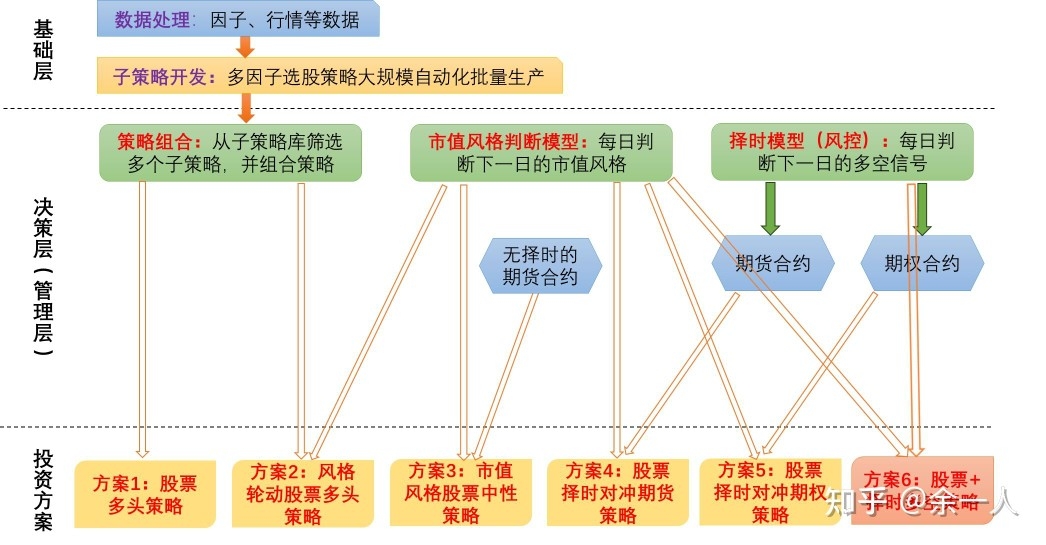

传统投资如同依靠罗盘航海的古老舰队,基金经理的经验判断和主观决策是指引方向的核心。而量化投资则像装备了卫星导航系统的现代舰艇,将投资决策建立在海量数据的运算与模型的精密推演之上。这种范式革命的本质,在于将人类对市场的认知转化为可验证的数学语言,通过挖掘数据背后的统计规律,构建覆盖数百甚至数千个因子的分析体系。

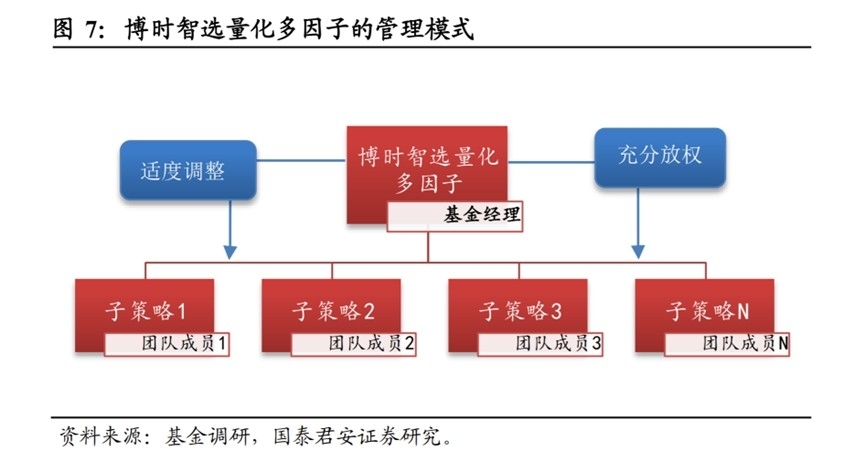

博时智选量化多因子策略的独特之处,在于其构建的多维因子矩阵。不同于单一依赖财务指标或技术信号的简单模型,该策略整合了价值、成长、质量、市场情绪等多维度数据,既包括PE、PB等传统估值指标,也纳入分析师预期修正、期权隐含波动率等前瞻性数据。这种立体化的数据采集,如同为市场搭建了一个360度的CT扫描系统,能够精准捕捉到个股在不同市场环境下的风险收益特征。2024年市场风格从年初的成长股狂欢,到年中的价值股修复,再到四季度的中小盘股崛起,该基金通过因子权重的动态调整,始终保持对优势板块的有效暴露,这正是量化投资系统性优势的生动体现。

纪律性执行:对抗人性弱点的"投资防火墙"

在行为金融学的视角下,贪婪与恐惧构成的情绪周期,往往是市场波动的重要推手。而量化投资的纪律性,恰如一道坚固的"防火墙",将人为决策的随意性隔绝在投资体系之外。博时智选量化多因子策略设定了严格的模型规则:当因子有效性出现衰减时,系统会自动触发因子库的迭代;当个股估值偏离度超过预设阈值时,交易算法会执行纪律性调仓。这种机械性执行避免了"错失牛股的悔恨"与"被套牢的侥幸",让投资过程回归到数据驱动的理性轨道。

以2024年三季度为例,当时市场对机器人赛道的情绪高涨,部分主动基金经理选择重仓追涨,而该量化基金通过情绪因子模型监测到板块拥挤度已达历史极值,提前两周进行了仓位分散。当随后的调整到来时,基金的净值波动幅度仅为同类产品的1/3。这种反人性的操作,并非源于预判市场的"神机妙算",而是来自于对历史数据中"均值回归"规律的深刻理解——量化投资的纪律性,本质上是对市场概率法则的虔诚坚守。

二、震荡市中的生存之道:在混沌中寻找结构化锚点

2024年的A股市场呈现出典型的"哑铃型"结构:新能源汽车与AI算力板块涨幅超过50%,而传统消费与地产板块则下跌逾20%。在这样的极端分化中,量化投资的高频捕捉能力展现出独特优势。博时智选量化多因子策略通过分钟级的市场数据扫描,实时计算个股的"因子得分",当行业的多个关键因子(如订单增速、产能利用率)出现共振时,系统会迅速提升该行业的配置权重。这种"数据嗅觉"如同在复杂的市场噪声中搭建信号塔,让基金能够在风格轮动的迷雾中锁定清晰的投资坐标。

多因子模型的动态平衡艺术

量化投资的核心竞争力,在于因子之间的"化学反应"而非简单叠加。博时团队构建的因子体系并非静态组合,而是通过"因子相关性矩阵"进行实时校准。当价值因子与成长因子出现负相关加剧时,系统会自动降低单一因子的权重,增加低相关度因子的配置,这种类似于"投资组合再平衡"的机制,有效降低了单一风格依赖的风险。2024年二季度,当成长股的估值因子出现极端偏离时,该基金及时提升了质量因子的权重,重点配置了现金流稳定的龙头企业,在成长股调整周期中实现了净值的稳健增长。

这种多因子的动态平衡,本质上是对市场"不确定性"的优雅回应。它既不像纯粹的价值投资那样等待"均值回归的漫漫长路",也不似趋势投资般在追涨杀跌中承担高波动风险,而是通过数据模型的精密运算,在价值与成长、动量与反转、大盘与小盘之间找到动态的最优解。

三、技术进化:打开量化投资的新边疆

当传统的量价数据与财务数据逐渐成为"公共知识",数据边界的拓展正在重塑量化投资的竞争格局。博时智选量化多因子策略率先将卫星遥感数据、企业ESG舆情、产业链招投标信息等"另类数据"纳入模型,这些过去难以量化的信息,通过自然语言处理(NLP)和图像识别技术,转化为可用于预测的有效因子。例如,通过分析某新能源车企工厂的卫星图像,判断其产能利用率变化;通过抓取社交媒体对某消费品牌的情感评分,预测其季度销量波动。这种数据维度的拓展,如同在传统的二维地图上增加了海拔高度的第三维,让投资分析从平面走向立体。

机器学习:让模型拥有"自我进化"的智慧

如果说传统量化模型是按照预设程序运行的"计算器",那么融入机器学习的新型模型则像具备学习能力的"智能大脑"。博时团队在构建因子预测模型时,引入了梯度提升树(GBDT)和神经网络等算法,这些模型能够自动识别数据中隐藏的非线性关系。例如,在分析宏观经济数据对行业轮动的影响时,传统模型可能仅能捕捉到GDP增速与周期股的线性关系,而机器学习模型则能发现M2增速与成长股估值之间的对数关系,以及CPI分项数据对消费板块内部结构的差异化影响。

这种技术进化带来的不仅是预测精度的提升,更是投资思维的革新。当模型能够从海量数据中自主发现"人类难以察觉的模式",量化投资便进入了"人机协同"的新境界——人类负责设定投资的价值观与风险边界,机器负责在数据海洋中勘探价值矿脉,这种分工让投资决策既保持了人文温度,又具备了科技的锐度。

四、未来已来:量化投资的星辰大海

站在2025年的时间节点回望,博时智选量化多因子股票C的成功,不仅是一个基金产品的个案,更是量化投资方法论的胜利。当市场从"增量博弈"转向"存量竞争",当投资从"依靠运气"走向"依靠体系",量化投资的三大核心优势正在被越来越多的投资者所认知:数据驱动的客观性避免了情绪干扰,纪律性执行的稳定性熨平了净值波动,技术创新的前瞻性打开了收益空间。

然而,量化投资并非完美无缺的"圣杯"。它需要持续的算力投入、数据迭代与模型优化,如同园丁照料花园般需要日复一日的精心维护。博时基金在该产品中展现出的优势,恰恰源于其背后强大的投研体系——超过50人的量化团队、日均处理TB级数据的算力平台、每年迭代30%以上的因子库,这些构成了量化投资的"基础设施"。在这个意义上,选择博时智选量化多因子股票C,不仅是选择一个基金产品,更是选择了一个依托于现代科技的投资生态系统。

回到市场本身,波动永远是股市的常态,而量化投资如同一位理性的舞者,在波动的节奏中演绎着数据的韵律。当传统投资还在为风格切换而困惑,为情绪波动而纠结,量化投资早已带着对市场规律的深刻理解,踏上了新的征程。博时智选量化多因子股票C的实践告诉我们:在投资的世界里,真正的宝藏从来不是对某只股票的偶然押中,而是建立在科学体系之上的持续进化能力。这种能力,如同深海中的灯塔,在市场的迷雾中照亮着长期投资的方向。

当数据的河流继续奔涌,当模型的智慧不断生长,量化投资的故事才刚刚开始。它既是对过去市场规律的总结,更是对未来投资可能的探索。在这个充满不确定性的时代,或许我们真正需要的,正是这样一种在数据中坚守理性、在纪律中保持耐心、在创新中拥抱变化的投资哲学——因为唯有如此,才能在市场的惊涛骇浪中,稳稳握住属于时间的玫瑰。@博时基金