#天天基金调研团#

$博时智选量化多因子股票A$

$博时智选量化多因子股票C$

近期参加了博时基金指数与量化投资部投资副总监刘钊的调研会,会上刘经理通过解析博时智选量化多因子股票的投资逻辑与选股策略跟投资者进行了深入的解读,通过这次学习让我对该产品深入了解和对该产品投资充满信心。

那么,究竟何为量化投资?风格轮动频繁的震荡市中,量化投资如何把握结构性机会?数据边界的拓展与新型模型的开发,又将为量化投资带来哪些变化?以下是对这些问题的做一个解答:

量化投资的定义

量化投资是基于系统化方法论,利用数学模型和算法处理大量历史数据,从而识别潜在投资机会并制定决策的方法。它依靠计算机技术和统计分析,通过构建复杂的模型来预测市场行为,具有纪律性、系统性、概率取胜等特点。量化投资能够避免传统投资中可能出现的情绪干扰,提高决策的一致性和效率。

震荡市中量化投资把握结构性机会的方式

多因子选股模型:通过分析市值、估值、动量、质量等多个影响股票价格的因素来筛选股票。在市场风格变化时,灵活切换因子,如在价值风格占优时侧重价值因子,成长风格占优时聚焦成长因子。

动态调整资产配置:实时监控市场数据和经济指标,根据市场预期调整投资组合。例如,预期经济增长放缓时增加防御性行业配置,经济复苏预期增强时转向周期性行业。

利用大数据分析技术:量化基金可利用社交媒体情绪、卫星图像等更广泛的数据源来预测市场走势和个股表现,提前感知市场情绪变化,进而调整投资策略。

数据边界拓展与新型模型开发对量化投资的影响

拓宽投资视野:传统量化投资主要依赖市场交易数据和公司财务报告,数据边界拓展后,社交媒体情绪、消费者行为数据等新数据源被纳入,能帮助投资者更全面地理解市场动态和经济趋势。

提升模型预测能力:新型模型结合机器学习、人工智能等技术,能够处理更复杂的关系和模式,更精确地评估股票的内在价值和市场情绪。例如通过深度学习算法挖掘数据中的隐藏信息,提高对市场趋势和个股表现的预测准确性。

提高决策效率:借助先进的技术,量化模型可以更快地处理海量数据,在短时间内生成投资信号,及时把握市场机会,同时降低因延迟或误判造成的风险。

投资者可关注小博家的宝藏产品—$博时智选量化多因子股票C$在量化投资领域处于较为优秀的水平,具体表现如下:

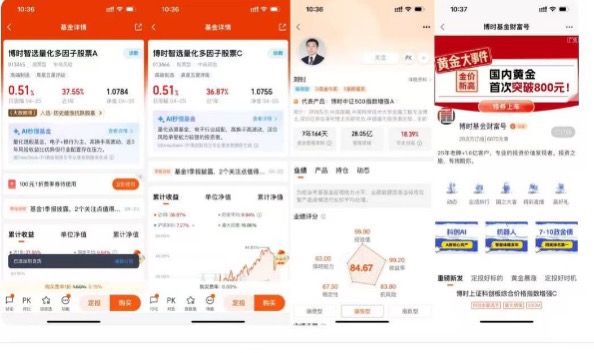

业绩表现突出:截至2025年4月25日,博时智选量化多因子股票A类份额(013465)近一年收益率37.55%,同类排名前3.2%,近三年收益率53.48%,同类排名前1.8%。2024年相对中证1000指数实现27.4%超额收益,月度胜率超60%。C类份额(013466)在2024年收益率为27.97%,同类排名前4%,2025年以来也有不错的收益表现。

策略优势明显:采用多因子模型选股,以成长因子为核心,辅以估值、盈利质量等基本面因子,能根据市场风格变化灵活调整。同时,通过三层防护网进行风险控制,引入“投资者关注度偏差”因子和“政策响应指数”,利用社交媒体情绪分析和NLP技术解析政策,提前布局机会,增强风控能力。

管理团队专业:基金经理刘钊是中国科学技术大学金融工程专业博士,有丰富的从业经验,曾管理过多只知名公募基金,2024年以博时智选量化多因子和博时ESG量化选股包揽主动量化基金冠亚军。其背后的博时基金量化投研团队专业实力强,不断优化模型,紧跟市场变化调整策略。

在风险控制方面,博时智选量化多因子股票C(013466)基金构建了三层防护网,为投资者的资金保驾护航。单因子风控确保单个因子权重不超过5%,避免风格集中暴露,就像每个因子都设定了一个安全边界,防止某个因子的过庋影响而导致投资风险的集中爆发。组合风控控制行业偏离度在3%以内,市值风格与基值指数相关系数>0.85,通过这种方式,基金能够保证投资的行业分布和市值风格与基准指数保持一定的相关性,避免过度偏离而带来的风险,使投资组合更加稳健。

博时智行量化多因子股票C(013466)基金通过独特的多因子模型、科学的资产配置和严谨的风险控制体系,在市场中展现出强大的竞争力。管理人和基金经理长期持有本基金,(2024年内部持有比例达到3%),作为参考,刘经理认为,2025年从宏观来看,全球处于降息通道,A股市场的投资机会大于风险。投资者可根据自身风险承受能力和投资目标,做出合理的投资决策。我会选择定投方式布局,随着中国经济持续复苏,量化投资有望继续发挥其独特的优势,为投资者创造丰厚的回报。@博时基金