#天天基金调研团#2024 年主动量化基金业绩榜单中,博时 ESG 量化选股 A 以 38.65% 的年度收益率位居同类第一,其基金经理刘钊管理的另一产品博时智选量化多因子也以 28.60% 的收益跻身前列,在震荡市场中展现出差异化的策略优势。

本期参加天天基金调研团-博时基金刘钊的调研,对齐策略有了一定了解,本文给大家分享一下。

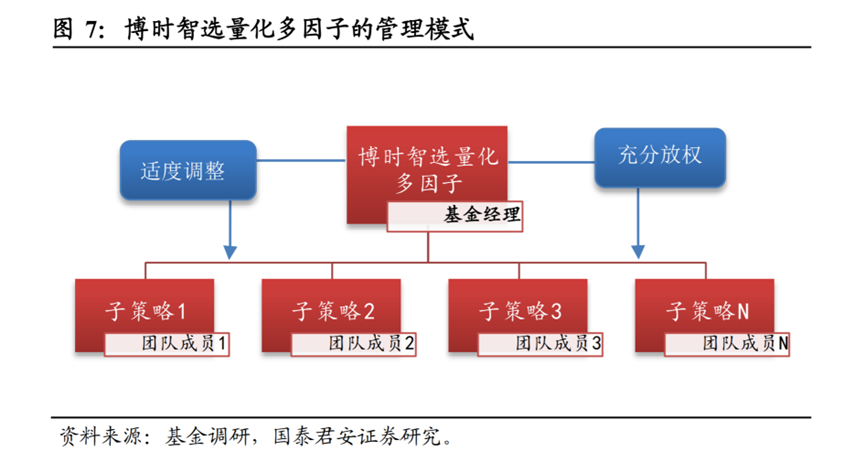

一、策略架构:类MOM 模式下的多元策略协同

刘钊管理的博时智选量化多因子基金以中证 1000 指数为业绩基准,样本空间覆盖全 A 股,其核心优势在于策略架构的创新设计。该基金采用类似 MOM(Manager of Managers)的模式,将投资策略拆解为多个独立子策略,每个子策略由不同团队成员开发,涵盖价值、成长、动量等多元逻辑,子策略之间保持较低相关性以分散风险。基金经理负责整体策略统筹,包括仓位设置、风险敞口控制及子策略筛选,既赋予研究员充分的自主研发空间,又通过系统化集成避免单一策略的局限性。

二、投资方法:量化框架下的主动管理突破

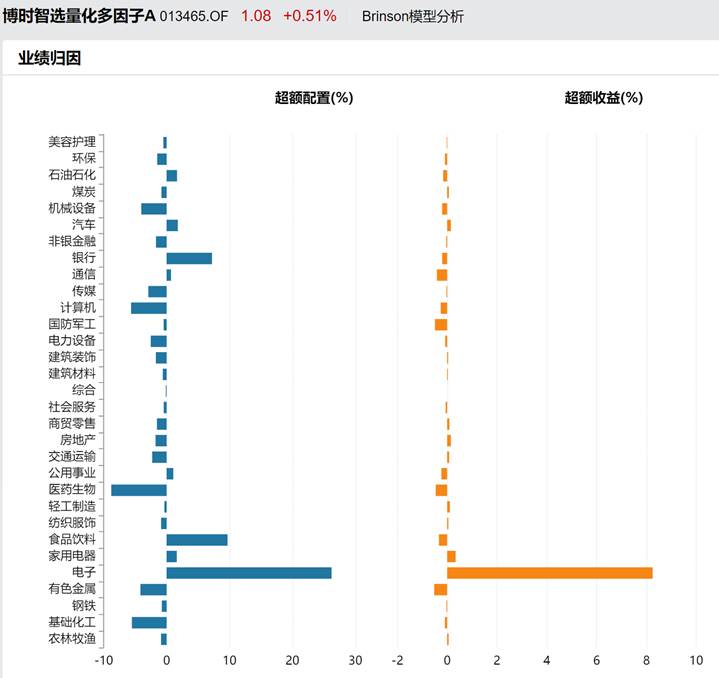

基金经理在主动量化投资方法论的改进中,重点突破了传统行业中性的约束,通过适度放大行业暴露以捕捉结构性机会。传统量化框架通常严格限制行业偏离,导致模型选股逻辑与市场认知存在差异;但在经济转型背景下,基金经理认为适度超配新质生产力相关领域(如电子、高端制造等)能更有效获取超额收益。这一逻辑在2024年的操作中得到验证:根据Brinson模型分析,组合对电子行业的主动超配显著贡献了正超额收益,印证了行业偏离策略的实践价值。

此外,刘钊的投资方法论还融合主观研究对个股暴露的修正、AI技术对增量信息的挖掘,以及风格因子切换等多元化手段,形成“量化模型为基、主动调整为翼”的复合框架。电子行业的超额收益不仅是策略调整的结果,亦反映出基金经理在宏观研判与微观执行上的主动管理能力。

三、风险控制:分层管理下的收益风险平衡

风险控制贯穿于策略设计与执行的各个环节。子策略层面,通过优化器将跟踪误差严格控制在 6%-7%,确保行业占比、市值暴露与基准指数特征匹配;组合层面,允许最高 10% 的跟踪误差,在风险预算框架下平衡超额收益与基准偏离,避免过度偏离带来的波动风险。这种分层管理机制,使得其产品近3年最大回撤优于同类平均水平,夏普比率、卡玛比率等风险调整后收益指标也保持行业前列。(截至2025/4/27,此处同类基金是Wind分类下普通股票型基金)

最后

量化投资的优势在于纪律性与可复制性,但策略的有效性往往依赖市场环境的适配性。刘钊团队通过主动修正与分层风控,在2024年震荡市中展现了策略的韧性。未来,若该基金能持续优化行业暴露的调整效率,并在新质生产力等领域深化研究,其策略的长期生命力值得跟踪观察。

超额收益的持续性仍需警惕经济周期切换与政策变化的影响,对我们投资者而言,理解策略逻辑或许是长期配置中更重要的课题。