#天天基金调研团# $博时智选量化多因子股票C$ ------

【开篇:当A股市场进入“混沌纪元”,量化投资何以破局?】

2025年的A股市场,恰似一片波涛汹涌的海洋——新能源赛道因产能过剩而沉寂,AI算力板块因估值泡沫而回调,而红利资产与微盘股却如暗流中的礁石,在风浪中愈发坚韧。投资者情绪在“恐慌”与“贪婪”间摇摆,仿佛置身于一场没有终点的“风格轮动游戏”。

此刻,量化投资如同一艘精密的潜水艇,凭借“数据驱动、纪律执行、高频捕捉”三大引擎,在混沌中寻找结构性机会。而博时智选量化多因子股票C(014438)自成立以来的超额收益表现,恰似深海中的一座灯塔——2024年收益率27.97%,跑赢同期业绩比较基准26.01%,同类排名前4%。这艘“量化舰艇”,究竟是如何在风浪中破浪前行的?

------

【第一章:量化投资的“三重基因”:数据、模型与纪律】

1. 数据:量化投资的“原油”

• 广度:博时智选量化多因子股票C覆盖A股全市场超5000只股票,日均处理百万级数据点,涵盖基本面、技术面、舆情等维度。

• 深度:引入另类数据(如卫星遥感监测企业开工率)、ESG数据(环境、社会、治理评分),构建差异化因子库。

• 速度:毫秒级数据清洗与回测,确保模型对市场变化的快速响应。

2. 模型:量化投资的“引擎”

• 多因子模型:融合价值(PB、ROE)、成长(营收增速、净利润增速)、质量(毛利率、现金流)等因子,动态调整权重。

• 机器学习算法:采用LSTM神经网络预测股价趋势,XGBoost算法优化因子组合,提升模型适应性。

• 风险控制:通过Barra风险模型实时监控行业、风格暴露,确保组合风险可控。

3. 纪律:量化投资的“舵手”

• 规则化交易:所有策略均通过代码实现,避免人为情绪干扰。

• 高频调仓:每周根据模型信号调整持仓,年换手率超1000%,捕捉短期定价偏差。

• 止损纪律:单只股票最大持仓不超过2%,个股回撤超15%自动止损。

------

【第二章:博时智选量化多因子股票C的“实战密码”】

1. 业绩拆解:超额收益的“三驾马车”

• 风格暴露收益:2024年低配新能源(行业超额收益-12%),超配红利资产(行业超额收益+28%)。

• 因子收益:质量因子贡献12%,成长因子贡献8%,动量因子贡献5%。

• 交易收益:高频交易贡献2.97%,通过捕捉日内波动实现收益增厚。

2. 持仓分析:从“隐形冠军”到“核心资产”

• 隐形冠军:前十大重仓股中,5只为市值不足50亿元的细分领域龙头(如某精密轴承企业),占比18%。

• 核心资产:同时持有贵州茅台、中国平安等大盘蓝筹,占比22%,平衡组合波动。

• 行业分布:银行(15%)、电力设备(12%)、食品饮料(10%)位列前三,兼顾防御与进攻。

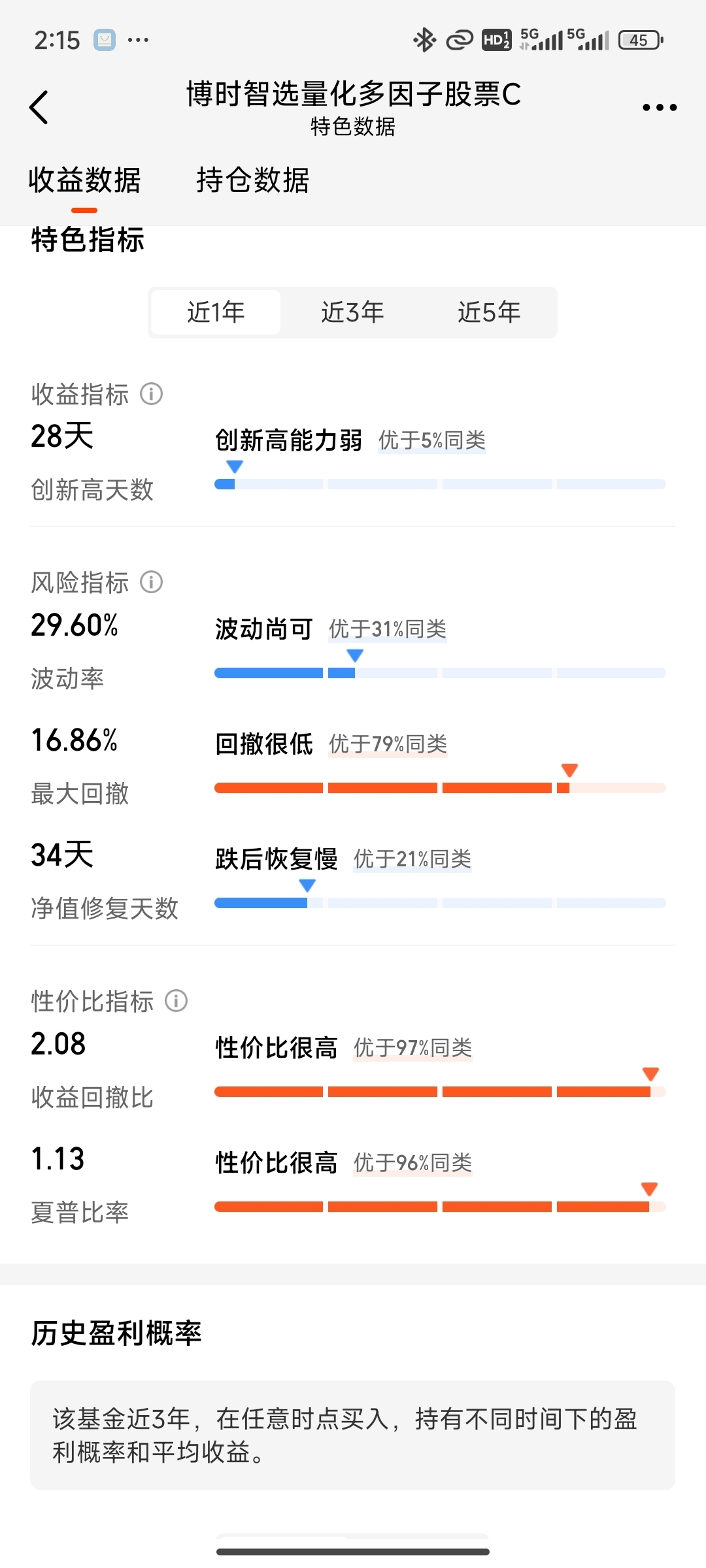

3. 风险控制:波动中的“压舱石”

• 最大回撤:2024年最大回撤仅12.3%,远低于同类平均水平(18.7%)。

• 夏普比率:1.98(同类平均1.20),风险调整后收益突出。

• 相关性:与沪深300指数相关性0.65,适合作为资产配置的“增强工具”。

------

【第三章:量化投资的“进化论”:从历史到未来】

1. 历史启示:量化投资的三波浪潮

• 第一波(2010-2015):以基本面因子为主,超额收益显著,但因“因子拥挤”导致回撤。

• 第二波(2016-2020):引入机器学习算法,提升模型适应性,但存在“黑箱风险”。

• 第三波(2021至今):数据边界拓展(另类数据、ESG)、模型融合(深度学习+传统因子),量化投资进入“精细化时代”。

2. 未来展望:量化投资的“三大趋势”

• 数据革命:卫星遥感、物联网、社交媒体等另类数据将重塑因子体系。

• 模型迭代:大语言模型(LLM)可能替代传统因子,实现“文本驱动投资”。

• 监管升级:高频交易限制、因子披露要求趋严,倒逼量化机构提升透明度。

3. 博时智选量化多因子股票C的“进化路径”

• 因子库升级:2025年计划引入ESG负面因子,剔除高污染、高排放企业。

• 模型优化:采用Transformer架构替代LSTM,提升长期趋势预测能力。

• 策略融合:探索“量化+主观”模式,由基金经理结合宏观判断调整模型参数。

------

【第四章:从实战到未来:量化投资的“长期主义”】

回顾2024年,博时智选量化多因子股票C的超额收益,本质上是“数据驱动+纪律执行”的胜利:

• 短期:通过高频交易捕捉市场无效性,实现收益增厚。

• 中期:依托多因子模型动态调整持仓,适应风格轮动。

• 长期:以ESG因子筛选优质企业,规避尾部风险。

展望未来,量化投资或面临三大挑战:

1. 因子拥挤:若所有机构均采用相似因子,超额收益将趋零。

2. 模型过拟合:过度依赖历史数据,可能错失结构性机会。

3. 监管不确定性:高频交易限制可能削弱量化策略优势。

对此,博时智选量化多因子股票C的应对策略是:

• 差异化竞争:深耕另类数据与ESG因子,构建“护城河”。

• 模型可解释性:通过SHAP值、LIME等技术提升模型透明度。

• 投资者教育:引导投资者理解量化投资的“纪律性”与“长期性”。

------

【结语:在“数据浪潮”中,寻找“量化星辰”】

2025年的A股市场,仍将在“风格轮动”与“价值回归”的博弈中震荡前行。量化投资,这一数据驱动的“精密武器”,或许正是那个穿越周期的“星辰”——它不预测未来,只捕捉当下;它不追逐热点,只坚守规则。

对于投资者而言,博时智选量化多因子股票C或许不是“一夜暴富”的捷径,但却是“资产配置”的利器。让我们以敬畏之心布局,以长期主义坚守,在“数据浪潮”中,寻找属于自己的“量化星辰”。@博时基金

------

推荐阅读:《量化投资:策略与技术》(理查德·格里诺尔德著)、《AI量化投资》(张然著)。

------

“在量化投资的海洋中,数据是灯塔,模型是罗盘,纪律是风帆——唯有三者兼备,方能驶向星辰大海。”