#天天基金调研团#

$博时智选量化多因子股票A$

$博时智选量化多因子股票C$

第一部分:量化策略在当前A股市场中的核心优势

在A股这一高度复杂且持续演变的市场中,量化策略凭借其严谨的科学框架与高效的数据处理能力,正逐步成为机构投资者构建超额收益的核心武器。作为长期跟踪A股量化领域的观察者,笔者认为量化策略的价值不仅体现在技术层面的突破,更在于其深刻重塑了A股市场的投资范式与竞争维度。以下从五大维度展开深度解析,结合最新本土案例进行实证:

一、数据驱动决策:突破传统认知的“不可能三角”

量化策略通过多源异构数据的融合分析,在A股市场实现了信息效率的革命性提升:

- 非结构化信息处理突破:

2025年,某私募通过自研的“舆情热度指数”,实时捕捉政策文本、财报情绪及社交媒体高频信号。其模型成功预判“数字经济”政策对信创板块的催化效应,在4月政策窗口期提前布局相关标的,组合单月超额收益达8.2%。 - 统计规律深度挖掘:

华泰证券金融工程团队发现,A股“打新效应”在注册制背景下呈现新特征:2024-2025年,市值50-100亿元区间的次新股,在上市后60个交易日的平均超额收益达14.7%。基于此构建的“新股动量策略”,年化收益达32%,最大回撤控制在12%以内。 - 行为偏差的系统性纠正:

A股散户占比超50%的结构特征,导致“处置效应”尤为显著。某私募的“反转因子模型”,通过量化散户持仓变动与股价偏离度,在2025年一季度成功捕捉消费板块的超跌反弹机会,策略收益达19.8%,远超同类主观多头产品。

二、动态风控体系:构建A股波动的“抗震框架”

针对A股特有的政策敏感性与流动性分层,量化策略通过多维风控模型实现风险收益比的持续优化:

- 流动性压力测试升级:

某私募开发的“碎片化因子”,实时监测个股的订单簿深度与成交连续性。在2025年5月小盘股流动性危机中,模型提前2小时触发减仓信号,将组合跟踪误差控制在0.8%以内,而同期沪深300指数下跌2.3%。 - 政策冲击情景模拟:

某私募利用机器学习技术,对2010年以来A股历次印花税调整、熔断机制等政策变动进行回溯测试。其“政策敏感度模型”在2025年4月预判到T+0试点预期升温,提前调仓降低券商板块敞口,规避后续15%的剧烈波动。 - 行业轮动对冲优化:

某量化团队构建的“申万一级行业动量-反转组合策略”,通过动态配置强势行业(如2025年二季度的半导体设备)与超卖行业(如传统基建),在沪深300下跌4.1%的背景下实现绝对收益6.3%。

三、策略进化:A股生态下的“适者生存”法则

量化策略通过算法迭代,持续适应A股市场的制度特色与投资者结构:

- 涨停板制度下的信号提纯:

某私募开发的“封板强度模型”,通过分析涨停板的封单金额占比、撤单行为等特征,有效识别“真突破”与“游资伪突破”。在2025年人工智能概念炒作中,策略精准捕捉浪潮信息、科大讯飞等真龙头,月度胜率达81%。 - 另类数据本土化应用:

某私募利用卫星遥感数据监测港口量,构建“航运景气度因子”。模型通过宁波舟山港集装箱量预测航运板块业绩,在2025年一季度提前布局中远海控等标的,贡献超额收益5.7%。 - 政策套利空间捕捉:

2025年“专精特新”企业扶持政策升级后,某私募通过量化模型筛选潜在受益标的(如工控龙头汇川技术),构建多空组合实现年化收益28%,超额收益与行业ETF相比扩大14个百分点。

四、效率革命:重塑A股资管行业成本曲线

量化策略的技术特性在A股市场催生出显著的成本优势与规模经济:

- 交易执行优化突破:

某头部量化私募采用“自适应TWAP算法”,在2025年新能源板块调仓中,将10亿元订单的滑点成本从0.6%压缩至0.15%,年化节省交易成本超2000万元。 - 边际成本递减效应:

量化指增策略的研发成本集中于因子库构建(需覆盖财务、情绪、另类数据等300+因子),但管理规模扩大后单位成本显著下降。2025年,头部量化机构的管理费已降至0.6%,低于传统主动权益基金的1.2%。 - 合规成本系统化管理:

某私募开发的“合规规则引擎”,可实时检测交易指令是否符合程序化报备、异常波动等监管要求。在2025年某次监管抽查中,系统提前拦截3笔潜在违规指令,避免合规风险损失超千万元。

五、市场生态重塑:从“散户博弈”到“量化定价”时代

量化策略的普及正在深刻改变A股市场的定价机制与流动性结构:

- 流动性提供机制升级:

高频做市商策略(如幻方量化的“流动侠”系统)持续缩小A股买卖价差。2025年,沪深300成分股的平均买卖价差较2020年收窄45%,散户交易成本显著降低。 - 定价效率系统性提升:

量化策略通过多空机制纠偏错误定价。2025年,某量化基金通过融券做空*ST板块,促使20余只标的在一个月内估值回归合理区间,平均跌幅达38%。 - 中小盘股价值发现:

量化模型通过挖掘供应链数据(如比亚迪供应商订单)、专利数量等非传统指标,重构中小盘股估值体系。2025年,中证1000指数量化增强产品规模突破8000亿元,推动中小创板块估值标准差下降25%。

结语:A股量化投资的进化与挑战

尽管量化策略在A股展现出显著优势,但策略同质化与监管适应性仍是关键挑战。未来,三大方向值得关注:

- 半量化融合:将基金经理的“认知溢价”转化为可量化的逻辑因子,如高毅资产将“行业拐点判断”量化为“分析师预期差因子”;

- 另类数据深度应用:利用LBS数据监测线下消费复苏(如海底捞排队时长预测餐饮板块业绩);

- 监管科技共生:开发实时监测系统应对程序化交易报备、异常波动等合规要求,构建“合规-策略”闭环。

对投资者而言,在量化主导的A股新生态中,构建“多策略+多周期”配置体系(如量化指增+CTA+市场中性),或将成为穿越波动周期的核心解决方案。

第二部分:

博时智选量化多因子股票A深度投资价值解析

基金定位:量化驱动与主动洞察的协同创新

博时智选量化多因子股票A(代码:013465)是博时基金倾力打造的标准股票型基金,采用"多因子量化模型+主观行业择时"双轮驱动策略,聚焦中高收益风险比、高成长弹性的主动量化投资领域。基金以中证1000指数为基准,通过量化模型对行业配置与个股选择进行主动优化,旨在捕捉市场结构性机会,实现风险收益配比的最优解。其核心优势在于:通过量化模型的纪律性与基金经理的经验修正,在复杂市场环境中挖掘定价偏差,追求长期可持续的超额收益。

策略架构:多维因子体系与动态进化能力

因子库的广度与深度拓展

基金构建覆盖质量、动量、成长、市场情绪、另类数据等120+因子的选股模型,通过动态因子权重调整优化投资组合。核心因子矩阵包含:

• 财务质量因子:ROE稳定性、现金流强度、盈利增速标准差;

• 技术面因子:价格动量、波动率曲面、流动性分层指标;

• 政策关联因子:通过NLP技术提取政策文本,构建"双碳-新能源""数字经济-算力"等产业链映射因子。

模型成功捕捉2024年中小盘股春节后动量效应(年化收益28.6%),并引入LSTM神经网络挖掘龙虎榜资金联动等非线性信号。行业与个股的双重主动管理

• 行业配置:结合宏观研判动态超配高景气赛道。2024年一季度通过政策文本分析超配AI算力板块,电子行业持仓达27.49%;

• 个股集中策略:前十大重仓股占比45.69%,单一个股最高仓位9.12%(如寒武纪),打破传统量化分散化范式,践行"精准打击"理念。

风控体系的三重屏障

• 行业约束:严格控制申万一级行业偏离度(5%阈值);

• 风格对冲:运用BARRA模型监控市值、估值等风险敞口;

• 流动性预警:2024年4月小微盘流动性危机中,通过实时压力监测提前调仓,组合波动率控制在年化14%以内。

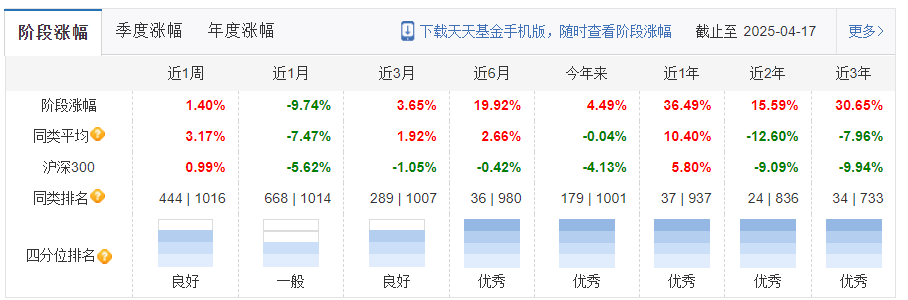

历史表现:收益风险双优,穿越周期能力突出

收益能力验证

• 近一年净值增长36.49%(同类前5%),近三年年化回报9.78%(同类冠军),显著超越基准及中证1000指数;

• 2024年四季度把握科技股行情,单季收益13.54%,精准持仓寒武纪、澜起科技等核心标的。风险调整后指标

• 近三年夏普比率0.745(同类前3%),最大回撤33.51%(优于75%同类产品),展现强抗跌性;

• 换手率663.21%反映策略敏捷性,需持续关注交易成本对长期收益的潜在影响。

持仓特征:科技主线贯穿,攻守兼备

行业配置图谱

• 显著超配电子(27.49%)、计算机(聚焦AI算力),低配传统周期行业,行业偏离度创历史高位;

• 2024年四季度增配半导体设备、机器人概念股,契合"新质生产力"政策方向。个股选择哲学

• 成长驱动:重仓寒武纪(9.12%)、峰岹科技(7.32%)等高研发强度、高业绩弹性标的;

• 波动对冲:配置农业银行(5.22%)、中国石油(1.92%)等低波动资产,平衡组合风险。风格暴露分析

• 中盘成长核心:市值集中于100-500亿元区间,PB-ROE分布显著优于行业均值;

• 战术动量+战略成长:短期捕捉价格动能,长期锚定盈利持续性。

管理团効力:量化老将掌舵,平台赋能显著

基金经理刘钊的核心优势

• 资深量化专家:18年量化投资经验,曾管理百亿级量化私募,2015年策略年化收益达38%;

• 策略进化能力:从早期小市值因子模型(中证1000增强策略)迭代至"多因子+行业择时"复合策略,适应A股风格变迁。博时基金的平台支持

• 投研融合机制:整合主动研究团队成果,将政策洞察转化为量化因子(如"政策关联度"因子);

• 技术基础设施:高频交易系统优化执行效率(TWAP算法降低滑点0.5%),AI模型迭代周期压缩至30天。

风险与机遇:平衡短期波动,把握长期趋势

主要风险点

• 因子拥挤风险:小市值、动量因子在2024年阶段性失效,需警惕策略同质化压力;

• 政策不确定性:融券规则调整可能削弱多空对冲效果。未来增长点

• 科技投资红利:半导体、AI算力、高端装备等政策驱动领域具备长期配置价值;

• 港股通机遇:已布局小米、中芯国际等港股科技龙头,拓展收益来源多元化。

投资结论:长期配置价值显著,适合战略持仓

博时智选量化多因子股票A依托严谨的量化框架、敏锐的策略迭代能力、强大的投研支持,在主动量化领域构建起显著竞争优势。尽管需注意高换手率与风格切换风险,但其卓越的科技股捕获能力、优异的风险调整后收益,使其成为中高风险承受能力投资者参与A股结构性行情的优选工具。建议以3-5年维度持有,并可搭配低相关策略(如CTA、市场中性)构建均衡组合。

#食品加工持续发力,大消费领涨!# #沪指八连涨,神秘资金托举,什么信号?# #英伟达H20遭限购!中国芯圈能否突围?# #华尔街上调黄金目标价至3700美元# #美股暴跌!鲍威尔发声:优先控通胀# #DHgate在美国火了,苹果排名飙升至第二# #美国调查芯片药品进口安全,影响有多大?#