#天天基金调研团#

今年以来,A股市场的波动率显著提升。2025年一季度,A股整体营收同比增速为-0.38%,较2024年第四季度回落1.68个百分点;归母净利润同比增长3.47%,较2024年第四季度提升18.7个百分点,但整体呈毛利边际改善、盈利能力承压的分化特征。说人话就是指数微幅波动,热点快速轮动,板块及个股表现差异较大。这种结构性行情下,普通投资者选股难度加大,但量化基金凭借数据驱动、纪律性执行和高频调整的特点,展现出较强适应性,成为市场焦点。量化基金到底是如何运作的?在风格快速轮动的市场中,它如何捕捉机会?本次调研天天基金特意邀请到了博时基金指数与量化投资部投资副总监刘钊先生,分享他对市场的独到见解,揭秘量化基金与传统基金的差异化优势,小白也能躺赢!

先给宝子们介绍嘉宾:刘钊先生。中国科学技术大学金融工程专业博士,深圳证券交易所博士后研究员,中国量化投资俱乐部执行理事。18年证券从业年限,7年投资经理年限,多次获中国证券报「金牛奖」晨星/招商/海通五星评级,现任博时指数与量化投资部投资副总监、指数增强组负责人。2021年11月2日起任博时智选量化多因子股票的基金经理(A份额近一年净值阶段涨幅33.11%,同类排名第32/942),现在基金资产规模有28.05亿亿(9只基金)。(截至2025-5-9 数据来源:天天基金)

一、什么是量化投资,量化投资是如何抓住行情波动的?

量化投资可以理解为用数据和算法代替人脑决策。传统基金经理可能通过调研、分析财报等方式选股,而量化基金则通过数学模型,筛选出符合条件的股票。简单来说,量化投资就是用数学的方法、数据的力量去挑股票、做决策,把各种各样的信息,像公司的盈利能力、成长速度、市场情绪啥的,都转化成数据,然后用复杂的模型和算法去分析,找出那些被市场低估或者有潜力的股票。对比传统方法,量化投资的信息转化能力更快,往往可以在更快的把握到市场机会,Alpha 获取能力凸显。

但是刘钊经理指出受外生变量(如去年9月和今年4月关税事件)主导且缺乏统计样本支撑,量化模型难以有效识别。这种时候量化投资与传统投资方式都是一样的,没区别。但量化投资可以通过组合聚焦收益稳定性、通过行业/风格配置优化,实现超额收益稳定,规避低频宏观择时的不确定性风险。在市场出现外生变量时,通过策略配置调整捕捉市场拐点,例如去年9月启动的Beta行情期间,主动提升高Beta子策略仓位,有效实现超额收益强化,形成"Alpha防御+Beta进攻"弹性组合管理模式。

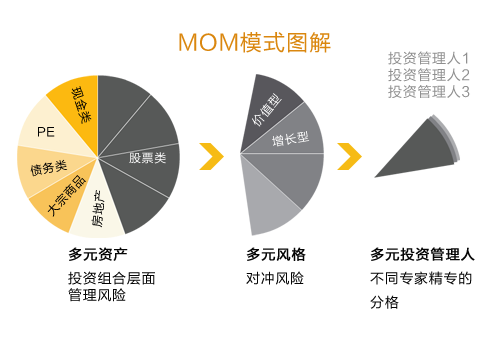

二、量化投资为何采用MOM模式的同时,还要加入主观分析?这种模式靠谱吗?

博时智选量化多因子股票的策略上采用类MOM方式,划分多个子策略,各子策略单独风控,整体联合风控,适当放大行业暴露,25年一季度降低个股暴露,超配新质生产力等行业,审慎使用人工智能,注重模型逻辑,主动覆盖数据不足场景,主动选股结合量化与主观分析。刘钊经理认为,改进传统方法、适当放大行业暴露,是有利于基金持有人利益的。在这模式下,博时智选量化多因子股票A类过去三年同类排名前4%,超额收益39.3%,年化收益率超10%。(数据来源:银河证券、2025年基金一季报)

MOM模式(Manager of Managers)是一种资产管理策略,通过精选多元投资管理人并动态调整资产配置,实现风险分散与收益优化。采用了类 MOM(管理人的管理)方式,划分出多个子策略,各个子策略有的擅长挑成长股,有的擅长挖掘价值股,还有的能把握市场情绪带来的机会,每个子策略都有单独的风险控制,整体上再联合风控,不把鸡蛋放在一个篮子里,因为指数的波动实际上并不大,我认为这样的投资模式更安全了。

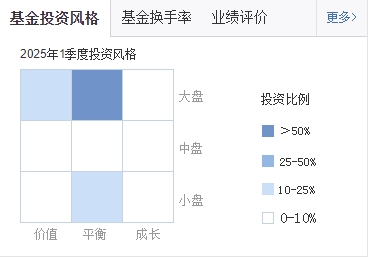

在行业配置上,刘钊经理适当放大行业暴露。在现在这个经济转型的大背景下,有些新兴的、有潜力的行业主动超配,通过量化选股和研究员的沟通交流,提高权重。风险控制方面,在子策略层面对特定风险因子实施精准约束,比如把跟踪误差控制在 6%-7%;在组合层面保留策略差异性,对一些依赖特定风险溢价的子策略适当豁免约束,最终实现主动量化组合10%跟踪误差,在风险和收益之间找到了一个不错的平衡点。

我知道的量化投资,是华泰、华鑫、开源这些高频量化交易的营业部,通过语料投喂形成了非常凶悍的交易手法,造就了不少热门龙头股,把涨停板敢死队都干懵了,但受到的监管也是非常明显,导致了他们只能做短线,而且营业部经常更换。这种交易手法在某一时间点是有效的,如果是私募基金,不能赚到钱就马上离场,到了封闭期结束,能做到持续盈利的并不多。刘钊经理这种模式有别于一般量化投资的纯数学模型和人工智能策略,收益又挺可观,其实是可以参考学习的。

三、博时智选量化多因子股票为什么可以做到业绩排名同类靠前?25年的产品业绩是否可以期待?

刘钊经理指出,基于全员优秀模型开发能力能力构建优质子策略库,通过系统集成保障组合稳健运行和动态主观调节机制,典型如2023年末重点配置银行板块,2024年末显著降低权重,完成价值策略向成长策略的切换,辅以个股主观调仓,历史验证该组合调整路径有效贡献超额收益。展望 2025年,市场回暖有望推动居民储蓄持续入市、机构投资者仓位水平与入市规模仍有提升空间、新型货币政策工具实施或为市场带来更多增量资金、海外主动资金对A股低配情况有较大改善空间,A股市场的投资机会大于风险。

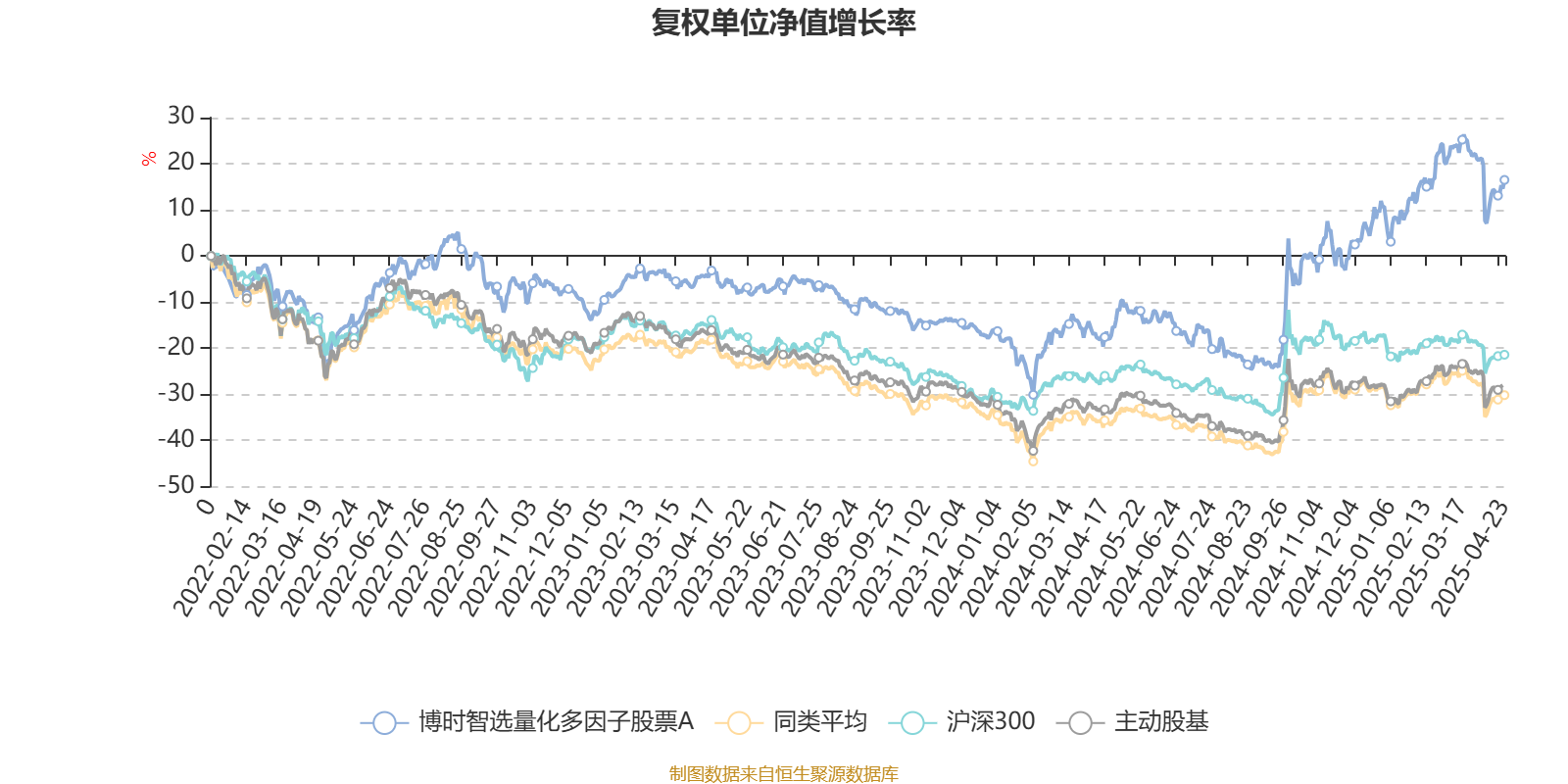

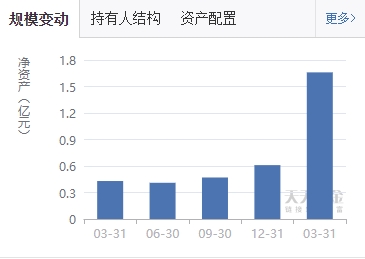

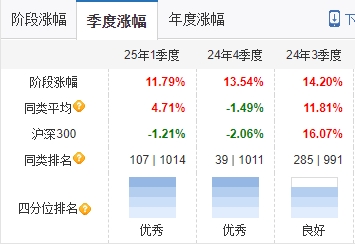

我把博时智选量化多因子股票一季报仔细看了一遍,发现基金前十大持仓已经从2024年第4季度的科技+红利风格,转变成科技风格为主,而且得益于基金规模的扩大(A类从0.61亿扩大至1.66亿,C类从2.61亿扩大到8.49亿),持仓更为分散,对应了刘钊经理说的价值策略向成长策略的切换。因为这样的持仓转变,博时智选量化多因子股票在一季度阶段涨幅是11.79%,远远跑赢同期的沪深300指数(-1.21%),也显著优于同类平均的4.71%,同类排名是107/1014。(截至2025-5-9 数据来源:天天基金)

在一季报中刘钊经理也说明了这个切换的逻辑:主动超配了新质生产力相关行业,降低了个股的风险暴露,长期超配成长因子的战略方向没有变化,其它因子的配置则趋向均衡。虽然市场有较大的不确定性,但优异的净值表现无疑就是对逻辑思路的正向反馈,如果看好2025年A股的机会,刘钊经理的思路是可以借鉴的。

个人总结

对于量化投资,过往只有私募基金才有条件搭建,但野蛮生长收割市场的红利期早就过去了。随着越来越多公募基金参与,不同的量化策略会有不一样的市场表现,像博时智选量化多因子股票、博时ESG量化选股混合这种由专业量化团队打造的公募产品,得益于优秀的业绩表现,在今年一季度就得到不少新增资金的青睐规模不断壮大,并带着A股走向更加成熟的发展(博时智选量化多因子股票2025年2月22日和3月7日和4月1日均宣告分红)。作为散户,以前非常反感量化投资这种交易手法,可是越来越多的资金都开始认同量化投资,打不过就得加入。传统模式的投资思路,虽然也能跟随A股走强取得收益,可难易程度并不是一个数量级的。对于小白,把资金交靠谱的团队,或许是当下环境最好的选择。

$博时智选量化多因子股票A(OTCFUND|013465)$

$博时智选量化多因子股票C(OTCFUND|013466)$

$博时ESG量化选股混合A(OTCFUND|018130)$