#天天基金调研团#

调研背景

1、本次调研内容背景来源《4.22日【天天基金调研团】行情震荡不断,量化策略如何把握机会?调研博时基金量化专家刘钊!》活动

2、本文的两大核心

核心一:为使得读者更加深入理解博时智选量化多因子股票A(013465)刘钊经理的投资逻辑以及操作思路,天咨君精心搜集、整理了刘钊经理近些年的各项路演资料,并结合本次调研活动以及天咨对于经理投资思路的思考,为大家呈现刘经理具体投资思路,以便综合系统了解基金经理的投资能力、成长经历。

核心二:博时智选量化多因子股票A(013465) 产品介绍及深度评测。$博时智选量化多因子股票A(OTCFUND|013465)$

核心一:刘钊经理各时期路演精华分析及天咨带给您的思路解析

一、市场认知与产品管理理念的演变

1、早期量化实践:因子挖掘与风险控制并重

刘钊在摩根士丹利华鑫基金期间(2010-2015年),主导管理的大摩多因子、大摩量化配置等基金,通过多因子模型构建投资组合。其策略核心在于动态因子权重调整,例如在2014-2015年牛市中,通过捕捉估值、动量等因子的阶段性有效性,实现超额收益1。同时,通过风险平价模型分散行业与个股集中度,控制组合波动。这一阶段已初步形成“收益增强+风险控制”的双轮驱动框架。

2、指数增强策略的深化:从跟踪误差到超额收益

加入博时基金后(2020年至今),刘钊主理多只指数增强型产品,如博时中证500指数增强基金。其策略迭代体现在精细化的基准跟踪:通过量化模型筛选与基准成分股相关性高的标的,同时利用事件驱动因子(如财报预期、政策利好)捕捉短期超额收益。例如,在2023年中证500成分股调整前后,通过提前布局调入标的,降低跟踪误差。

二、量化投资的核心优势:波动控制与超额收益的平衡术

1、波动控制的三大支柱

(1)多维度风险模型:刘钊团队构建了包含宏观经济、市场情绪、流动性等100+风险因子的模型,实时监测组合风险敞口。例如:2022年市场风格切换中,通过降低高估值成长股权重,规避了部分系统性风险。

(2)动态再平衡机制:量化模型每交易日自动调仓,确保行业偏离度、市值分布等指标符合预设阈值。以博时沪深300增强基金为例,其年化跟踪误差长期控制在3%以内。

(3)尾部风险对冲:通过衍生品工具(如股指期货)对冲极端市场波动。在2023年AI行情剧烈震荡期间,该策略有效平滑了净值曲线。

2、超额收益的挖掘路径

(1)因子库迭代更新:刘钊团队维护超500个量化因子,涵盖基本面、量价、另类数据(如供应链信息)。例如在2024年消费复苏行情中,通过挖掘企业库存周期因子,提前布局低估值消费股。

(2)机器学习增强:引入LSTM神经网络预测因子有效性周期,避免传统多因子模型的“因子拥挤”问题。其管理的博时ESG量化基金,通过ESG评分与财务因子的交叉验证,筛选出兼具可持续性与成长性的标的。

(3)事件驱动策略:利用自然语言处理技术解析监管文件、公司公告,捕捉如并购重组、股权激励等事件的短期超额收益机会。

三、量化基金与传统基金的差异化优势

1、纪律性与情绪免疫

传统主动管理依赖基金经理个人经验,易受市场情绪干扰。而量化策略通过预设规则执行交易,避免追涨杀跌。例如在2021年茅指数回调中,量化模型因估值因子失效自动减仓,而部分主动基金因持仓集中导致回撤加剧。

2、数据覆盖广度与处理效率

量化基金可实时处理PB、ROE、分析师预期等结构化数据,同时整合新闻舆情、卫星图像等另类数据。以博时中证500增强ETF为例,其通过爬取产业链上下游开工率数据,提前预判中小市值公司盈利拐点。

3、策略容量与成本优势

指数增强型量化基金通过分散持仓(通常持有300-500只股票)降低冲击成本,且管理费率低于主动权益基金。刘钊管理的博时沪深300增强基金,年化超额收益稳定在5%-8%,而管理费仅1.5%/年。

四、实战案例:量化策略在极端市场的表现

2022年3月市场因美联储加息预期暴跌期间,刘钊管理的博时中证500增强基金通过以下措施控制回撤:

风险平价模型:降低金融、周期板块权重,增配防御性行业;波动率目标策略:自动降低仓位至70%,待VIX指数回落至25以下后逐步加仓;流动性筛选:剔除日均成交额低于5000万元的标的,避免踩踏风险。

最终该基金当月最大回撤为-8.2%,显著优于中证500指数-12.5%的表现。

五、未来挑战与应对

尽管量化策略优势显著,但刘钊经理在内部路演中多次强调需应对两大挑战:

(1)因子有效性衰减:通过动态因子库更新与机器学习迭代,避免策略过拟合;

(2)监管环境变化:例如2023年交易所对量化交易报单规则的调整,团队需快速优化算法以适应新规。

第一部分结语:

刘钊的量化投资实践印证了“系统性思维+精细化执行”的有效性。其策略既非盲目追逐热点,亦非固守单一模型,而是通过持续的数据验证与策略迭代,在控制波动的基础上实现超额收益。对于投资者而言,量化基金的透明规则、纪律执行与成本优势,或将成为震荡市中的优选工具。

核心二:博时智选量化多因子股票A(013465) 产品介绍及深度评测。

从上图我们可以出,该基金成立于2021年11月2日。

天咨带大家一起详细看一下招股说明书:

说明书前七大部分大家可以忽略,从第八部分——基金的投资开始:

从该基金投资目标看,本基金通过多因子量化模型,力争获取超越比较基准点投资回报。

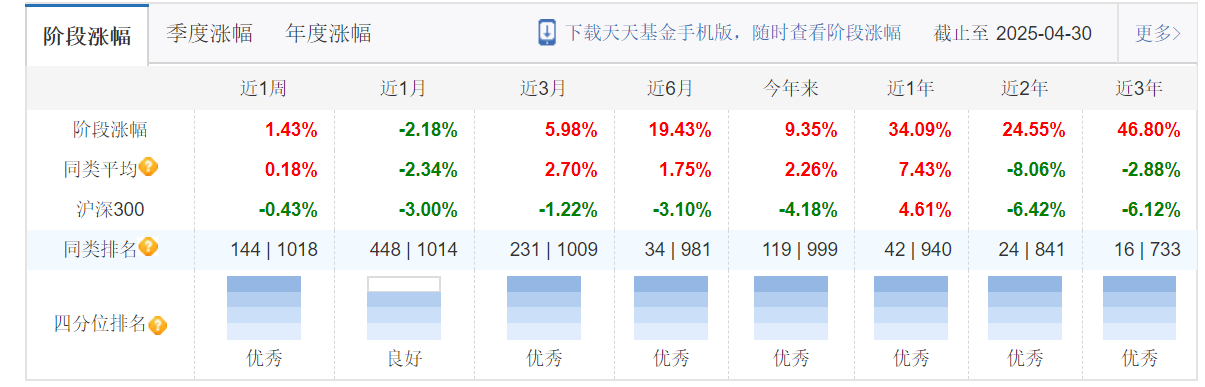

从上图基金业绩我们可以看出,自成立来,该基金的业绩几乎一直超越业绩基准水平。

在4.22日路演中天咨也了解到,刘钊经理及团队首要目标是在同类基金排名前1/2。次要目标是跑赢业绩基准中证1000指数。从上图来看,次要目标是完成了,那么同类基金目标呢?

从各阶段四分位图我们可以看出,除近一个月阶段涨幅为负值外,其余各阶段涨幅均为正值,并且负值阶段其四分位排名也为良好,其余阶段均为优秀。其首要目标在同类基金排名前1/2也均已实现。

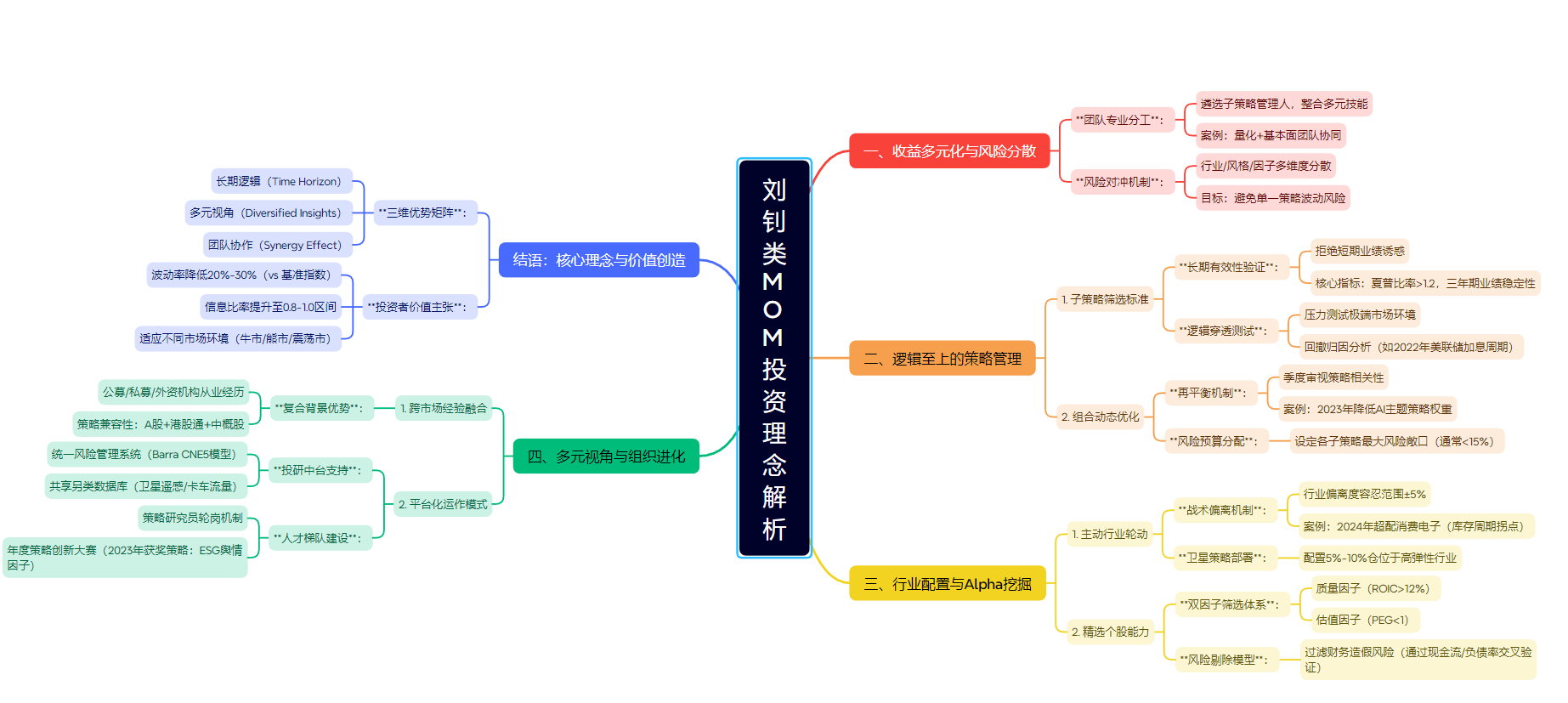

那么,实现这些目标的方法是什么呢?在4.22日的线上调研活动中天咨君了解到,也是这次调研活动中印象最为深刻的地方——类MOM投资。

相信很多朋友对MOM这一词并不熟悉,那么天咨就为大家对类MOM投资理念进行解析:

刘钊经理在管理博时智选量化多因子股票A时,采用了类MOM(Manager of Managers)的投资理念。MOM是一种投资策略,其中基金经理(或投资顾问)选择并管理多个子基金经理,每个子基金经理负责管理投资组合的一部分,以实现多元化和风险分散。刘钊经理的类MOM理念体现在以下几个方面:

拓宽收益来源与分散风险:通过采用类MOM管理模式,刘钊经理能够拓宽收益来源,同时分散风险。这种模式允许他利用团队中不同成员的专业知识和技能,从而避免个人视角的局限性,最大化团队成员的积极性。

逻辑至上:在子策略的选择和组合管理方面,刘钊经理强调逻辑至上,重视策略的长期投资逻辑,而不是短期的业绩波动。这意味着他更关注策略的可持续性和长期表现,而非追求短期的高回报。

行业配置与主动管理能力:刘钊经理展现出强大的行业配置能力,能够主动管理行业配置,通过行业偏离来贡献正超额收益。同时,他的主动选股能力也十分突出,剔除风险因子后的Alpha表现优异。

多元化视角与团队合作:刘钊经理拥有多年不同主体的从业体验,这为他带来了更多元化的视角,使他对策略和因子有更深入的理解。他深知平台化发展的重要性,因此充分利用博时基金的团队力量,采用灵活的管理方式,保持策略的与时俱进。

刘钊经理的类MOM投资理念是一种注重长期逻辑、多元化视角和团队合作的投资策略,旨在通过拓宽收益来源、分散风险和优化行业配置来实现稳健的超额收益。

在详细解析“类MOM投资理念”后,我们继续来看该基金的相关内容:

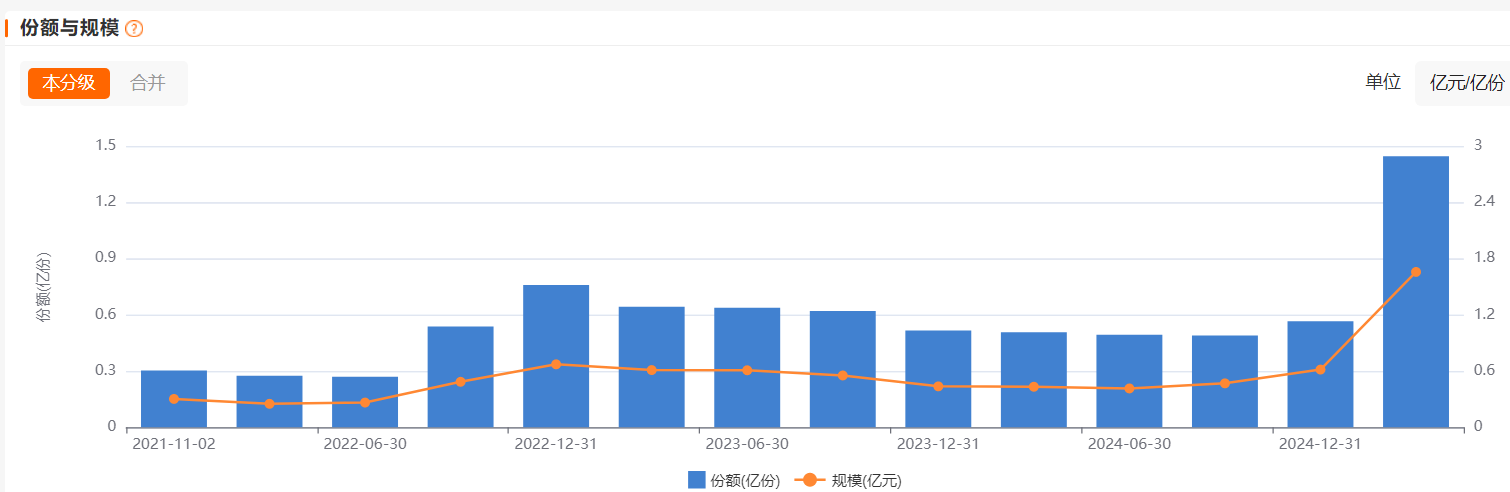

从基金规模来看,从2024年四季度至今该基金规模在呈上升趋势。

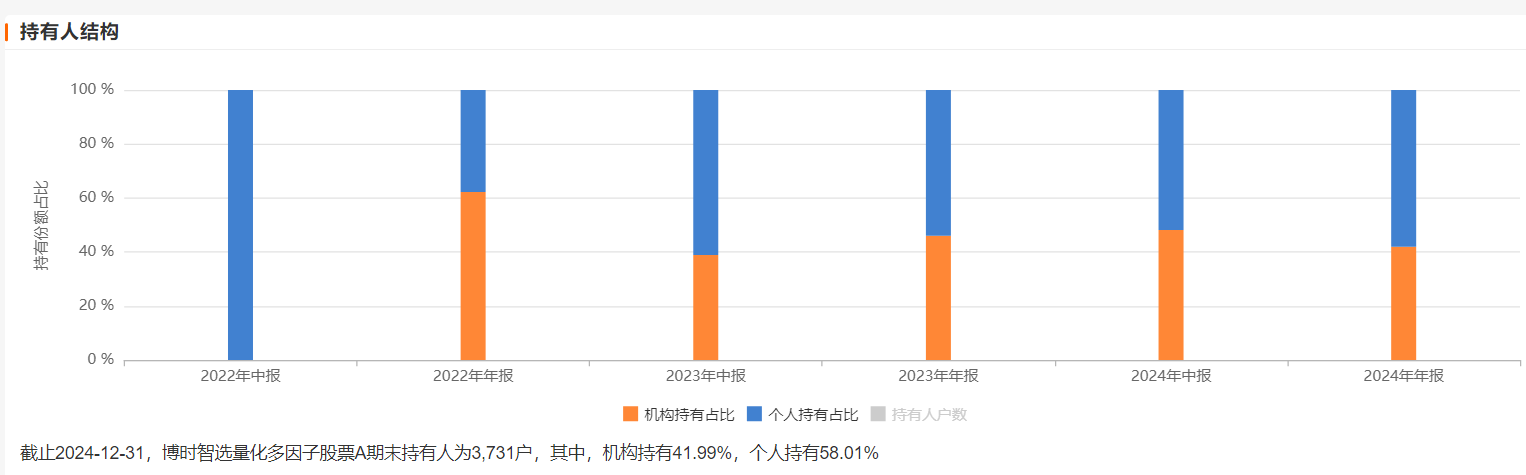

从持有人结构看,近几年个人投资者持有比例呈现温和放大趋势。

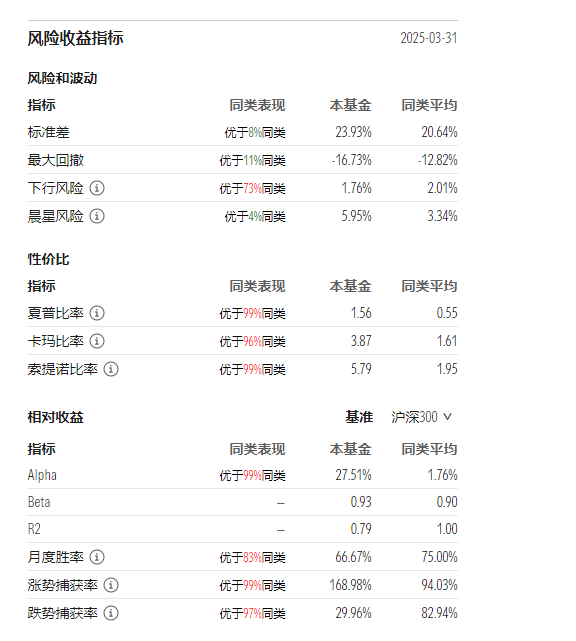

从风险收益情况看,该基金最大回撤、下行风险均小于同类基金平均水平。夏普比率更是大幅优于同类平均水平。

我们进一步细化风险收益指标数据,从上图我们可以看出,其大多项指标是大幅优于同类平均水平的。夏普比率、卡玛比率、索提诺比率更是优于同类96%-99%的水平。

很多朋友比较关心的是费率问题,我们一起来看一下:

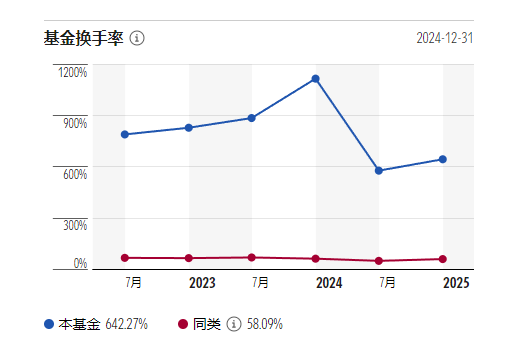

从上图可以看出,该基金整体运作费率比同类平均高出0.5个百分点。具体原因我们可以看下图:

本基金的换手率高于同类平均水平较明显,而高换手率带来成本的增加是可以理解的。

国内评级机构给予该基金一致性“五星”评级

从权威评级机构“晨星”给出的评级图来看,最高级五星级的标准也是对其业绩最好的肯定。

国内外评级机构均给予某只基金“五星”,这是在基金界里相对少见的。

震荡市是检验投资策略的试金石,而量化投资的魅力,正在于用科学框架替代情绪博弈,以纪律性化解市场不确定性。刘钊经理的投资实践,既展现了对多因子模型的深度迭代能力 —— 从早期因子挖掘到引入机器学习、另类数据,始终保持策略的 “反脆弱性”;也通过类 MOM 理念实现了团队智慧的聚合,让专业分工转化为实实在在的超额收益。而博时智选量化多因子(013465)的 “五星评级”“风险指标优于 96% 同类” 等数据,更是用结果证明:量化投资并非冰冷的数字游戏,而是通过系统化设计,将 “控制回撤” 与 “捕捉机会” 熔铸成可复制的投资体系。

对于普通投资者而言,选择量化基金不仅是选择一个产品,更是选择一种 “与情绪无关” 的理性投资方式。当市场风格快速切换、热点轮动加剧时,或许正是这一份 “纪律性” 和 “可预期性”,能让我们在长期投资中走得更稳、更远。

$博时智选量化多因子股票C(OTCFUND|013466)$ @博时基金 @天天精华君 @古普讲解