#天天基金调研团#

2025年A股市场呈现显著的结构性分化特征:上证指数年内振幅超20%,行业轮动速度较2024年提升40%左右,人工智能、半导体、红利资产等主题轮番主导行情。传统主观投资面临"选股难、择时苦"的双重困境,而量化投资凭借数据驱动、纪律执行、高频捕捉等特性,成为市场关注的焦点。

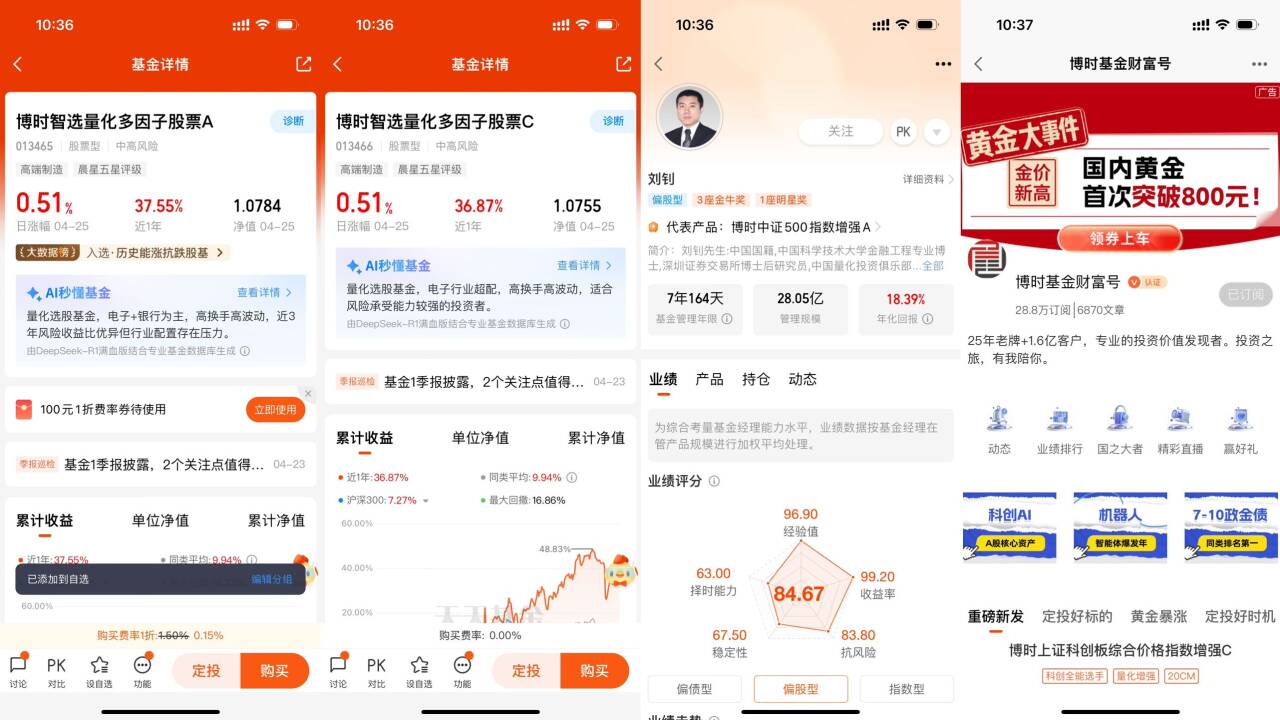

博时智选量化多因子股票基金作为量化投资领域的典型代表,截至2025年4月25日,A类份额(013465)近一年收益达37.55%,同类排名前4%;C类份额(013466)今年以来收益7.42%,在指数震荡背景下实现超额收益。

有幸参与天天基金组织的调研活动,本期调研的就是$博时智选量化多因子股票A(OTCFUND|013465)$和$博时智选量化多因子股票C(OTCFUND|013466)$,其基金经理刘钊作为博时基金指数与量化投资部投资副总监,管理规模超50亿元,其团队开发的量化模型覆盖因子数量达200+,日均处理数据量超10TB。

本文将通过基金概况与历史表现、持仓结构与风险控制、调研实录、问答对话、总结展望五个维度,深度解析量化投资的核心逻辑,揭示其在震荡市中的超额收益来源。

1、基金概况与历史表现

博时智选量化多因子股票基金成立于2021年11月2日,由博时基金管理有限公司管理,基金经理为刘钊。基金的投资目标是通过量化投资方法,精选具有超额收益潜力的股票,力求为投资者创造长期稳健的回报。

截至2025年4月25日,该基金A类份额(013465)近一年收益达+37.55%,同类排名前4%;C类份额(013466)今年以来收益7.42%。从历史业绩来看,该基金在2024年实现28.60%的净值增长率,超额收益明显,均超越同期指数表现。

整体来看,博时智选量化多因子股票A(OTCFUND∣013465)在2024年取得了令人瞩目的+28.60%的高收益,在面对今年以来指数震荡的大环境下,该基金依旧表现出色,实现了+7.60%的增长。

这一成绩不仅展示了基金管理团队卓越的投资管理能力,也体现了量化投资方法论的有效性。与此同时,博时智选量化多因子股票C同样保持了稳健的增长态势,为投资者提供了多样化的选择。这些成果背后,是严谨的数据分析、科学的模型构建以及精准的市场预测。

2、持仓结构与风险控制

根据2025年一季度报告,博时智选量化多因子股票基金的前十大重仓股包括澜起科技、寒武纪、招商银行、翱捷科技、汇川技术等,行业配置主要集中在制造业、信息传输、软件和信息技术服务业以及金融业。

在风险控制方面,该基金采用三层防护网:单因子风控、组合风控和极端行情风控。单因子风控确保单个因子权重不超过5%,避免风格集中暴露;组合风控控制行业偏离度在3%以内,市值风格与基准指数相关系数>0.85;极端行情风控则在市场波动率超过阈值时,自动降低仓位并提升现金比例。

此外,该基金还引入"投资者关注度偏差"因子和"政策响应指数",利用社交媒体情绪分析和NLP技术解析政府工作报告、产业政策,提前布局政策驱动型机会,增强风险控制能力。

3、调研实录:量化投资的核心逻辑与实战策略

在调研活动中,刘钊详细阐述了量化投资的定义、优势以及在震荡市中的策略应对。

量化投资是基于系统化方法论,通过数学模型捕捉市场非有效性,实现风险收益最优化的投资范式,是一种利用数学模型和算法来处理大量历史数据,从而识别潜在投资机会并制定决策的方法。。其核心优势体现在数据驱动、纪律执行和高频捕捉上。博时智选量化多因子基金日均处理超10TB数据,覆盖价量、基本面、另类数据等多维度信息,通过模型信号触发交易,避免人性弱点,并在T+0日内回转交易中有效利用市场短期定价偏差。

在震荡市中,该基金通过动态平衡价值与成长因子、采用"类MOM"架构拆解策略、引入行为金融学赋能模型迭代等方式应对市场风格频繁切换。例如,在市场回调期提升价值因子权重,在市场反弹期聚焦成长因子;当某一风格出现拥挤交易时,系统自动降低该策略权重;通过"投资者关注度偏差"因子和"政策响应指数"捕捉市场过度反应机会和政策驱动型机会。

刘钊强调,量化投资的优势在于它能够通过系统化的流程和严格的纪律性执行来减少人为因素的影响,并且具备快速响应市场变化的能力。此外,他还分享了在当前风格轮动频繁的震荡市中,量化投资如何通过多种因子的组合和动态调整来捕捉结构性机会,实现稳定超额收益的经验。

4、问答环节:深度解析量化投资实战细节

Q:量化模型如何应对A股风格频繁切换?

答:我们采用"类MOM"架构,将策略拆解为价值、成长、动量、质量等8个子策略,每个子策略独立风控。当某一风格出现拥挤交易时,系统会自动降低该策略权重。例如2025年1月,当小微盘股换手率突破历史90%分位时,模型迅速将小盘因子权重从15%降至8%。

Q:如何看待量化投资的"黑箱"争议?

答:

我们的模型强调"灰箱化",每个因子必须有清晰的经济逻辑或行为金融学解释。例如,近期新增的"分析师预期修正"因子,基于行为金融学中的"注意力驱动交易"理论,通过监测分析师报告发布后的股价反应速度,捕捉市场认知偏差。

Q:量化基金在极端行情中的表现?

答:2024年8月市场急跌期间,我们通过股指期货对冲将组合beta降至0.3,同时加大套利策略占比至35%,最终实现单月正收益1.2%。这验证了量化模型在极端环境下的适应性。

Q:震荡市量化策略相比其他产品会不会有额外优势?

答:量化基金在市场震荡期具备双重优势:

Alpha获取能力凸显,当Beta收益缺失时超额收益特征相对凸显;动态评估Beta机会的存在性,通过策略配置调整捕捉市场拐点,例如去年9

月启动的Beta行情期间,我们主动提升高Beta子策略仓位,有效实现超额收益强化,形成"Alpha防御+Beta进攻"的弹性组合管理模式。

5、调研总结:后市震荡中的量化基金配置价值

通过本次调研,我进一步理解量化基金具有广度优势、速度优势和纪律优势,能够全市场覆盖个股、毫秒级捕捉套利机会并严格执行止损止盈。在A股市场结构性分化加剧的背景下,量化投资已成为投资者应对复杂市场的重要工具。

对于未来配置,建议关注因子迭代能力、风控体系和规模容量。选择每年更新因子库、历史最大回撤低于同类均值10%以上且管理规模低于策略容量上限50%的产品。同时,需警惕模型失效风险、流动性风险和监管风险。

整体来看,尽管市场充满不确定性,但量化基金凭借其独特的投资视角和技术优势,在震荡市中展现出较强的生命力。博时智选量化多因子基金通过多因子模型、动态风控体系和持续的策略迭代,为震荡市中的结构性机会捕捉提供了典型范式。

正如刘钊在调研结束时所言:“量化投资不是万能钥匙,但它是打开复杂市场迷宫的有效工具。在这个充满不确定性的时代,我们需要用科学的方法论武装自己,让理性战胜感性。”这或许正是博时智选量化多因子基金带给投资者的最大启示。

$博时智选量化多因子股票A(OTCFUND|013465)$