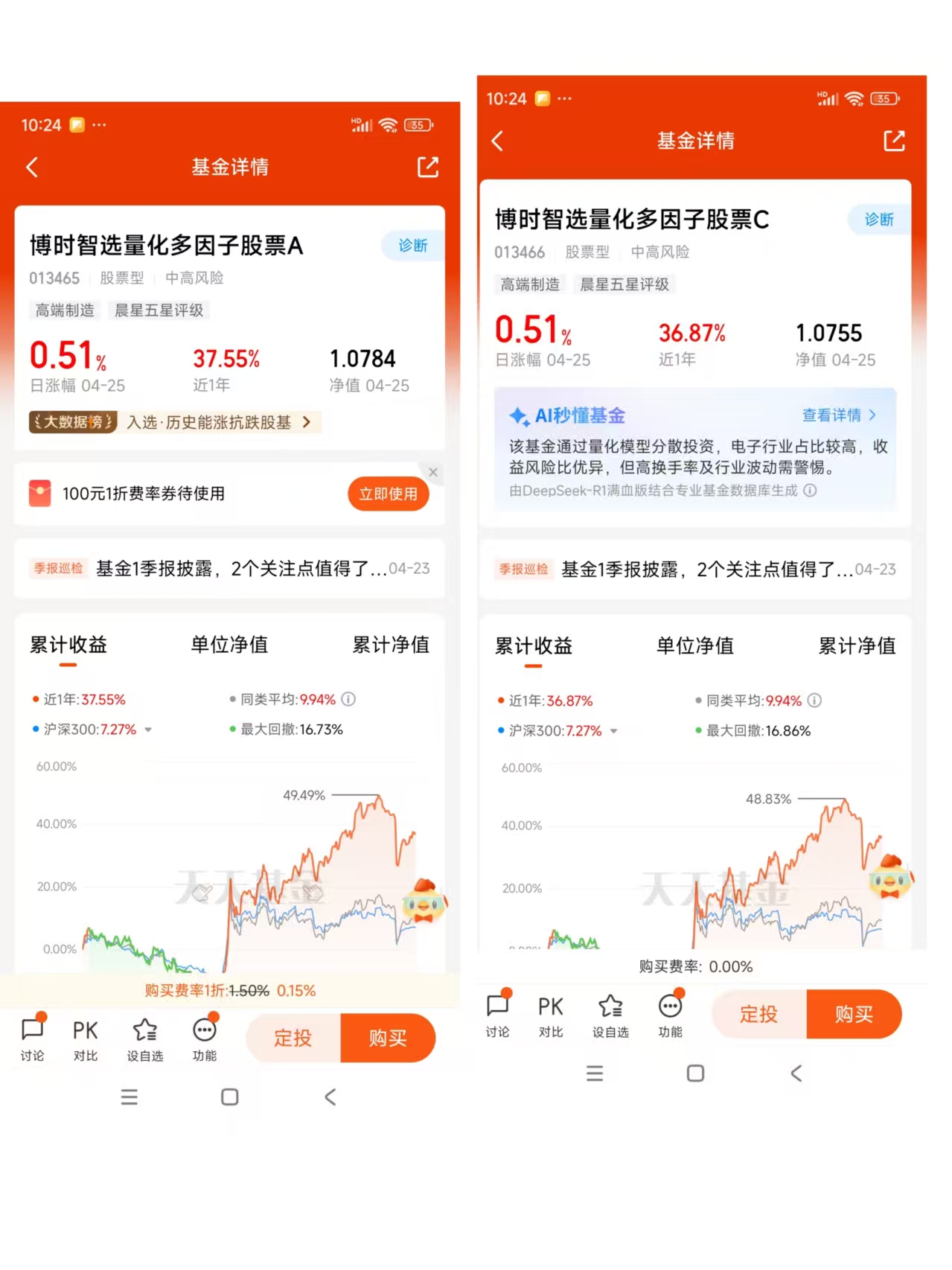

#天天基金调研团#$博时智选量化多因子股票A$

$博时智选量化多因子股票C$

近期资本市场出现震荡,量化基金凭借量化策略业绩出色,受到投资者关注;2025年4月22日我参加了博时基金经理刘钊的调研,下面来给大家介绍这只业绩出色的$博时智选量化多因子股票A$(013465)。欢迎批评指正。

第一部分:量化策略在当前A股市场中的核心优势

在A股这一高度复杂且持续演变的市场中,量化策略凭借其严谨的科学框架与高效的数据处理能力,正逐步成为机构投资者构建超额收益的核心武器。作为长期跟踪A股量化领域的观察者,笔者认为量化策略的价值不仅体现在技术层面的突破,更在于其深刻重塑了A股市场的投资范式与竞争维度。以下从五大维度展开深度解析,结合最新本土案例进行实证:

一、数据驱动决策:突破传统认知的“不可能三角”

量化策略通过多源异构数据的融合分析,在A股市场实现了信息效率的革命性提升:

非结构化信息处理突破:

2025年,某私募通过自研的“舆情热度指数”,实时捕捉政策文本、财报情绪及社交媒体高频信号。其模型成功预判“数字经济”政策对信创板块的催化效应,在4月政策窗口期提前布局相关标的,组合单月超额收益达8.2%。统计规律深度挖掘:

华泰证券金融工程团队发现,A股“打新效应”在注册制背景下呈现新特征:2024-2025年,市值50-100亿元区间的次新股,在上市后60个交易日的平均超额收益达14.7%。基于此构建的“新股动量策略”,年化收益达32%,最大回撤控制在12%以内。行为偏差的系统性纠正:

A股散户占比超50%的结构特征,导致“处置效应”尤为显著。某私募的“反转因子模型”,通过量化散户持仓变动与股价偏离度,在2025年一季度成功捕捉消费板块的超跌反弹机会,策略收益达19.8%,远超同类主观多头产品。

二、动态风控体系:构建A股波动的“抗震框架”

针对A股特有的政策敏感性与流动性分层,量化策略通过多维风控模型实现风险收益比的持续优化:

流动性压力测试升级:

某私募开发的“碎片化因子”,实时监测个股的订单簿深度与成交连续性。在2025年5月小盘股流动性危机中,模型提前2小时触发减仓信号,将组合跟踪误差控制在0.8%以内,而同期沪深300指数下跌2.3%。政策冲击情景模拟:

某私募利用机器学习技术,对2010年以来A股历次印花税调整、熔断机制等政策变动进行回溯测试。其“政策敏感度模型”在2025年4月预判到T+0试点预期升温,提前调仓降低券商板块敞口,规避后续15%的剧烈波动。行业轮动对冲优化:

某量化团队构建的“申万一级行业动量-反转组合策略”,通过动态配置强势行业(如2025年二季度的半导体设备)与超卖行业(如传统基建),在沪深300下跌4.1%的背景下实现绝对收益6.3%。

三、策略进化:A股生态下的“适者生存”法则

量化策略通过算法迭代,持续适应A股市场的制度特色与投资者结构:

涨停板制度下的信号提纯:

某私募开发的“封板强度模型”,通过分析涨停板的封单金额占比、撤单行为等特征,有效识别“真突破”与“游资伪突破”。在2025年人工智能概念炒作中,策略精准捕捉浪潮信息、科大讯飞等真龙头,月度胜率达81%。另类数据本土化应用:

某私募利用卫星遥感数据监测港口量,构建“航运景气度因子”。模型通过宁波舟山港集装箱量预测航运板块业绩,在2025年一季度提前布局中远海控等标的,贡献超额收益5.7%。政策套利空间捕捉:

2025年“专精特新”企业扶持政策升级后,某私募通过量化模型筛选潜在受益标的(如工控龙头汇川技术),构建多空组合实现年化收益28%,超额收益与行业ETF相比扩大14个百分点。

四、效率革命:重塑A股资管行业成本曲线

量化策略的技术特性在A股市场催生出显著的成本优势与规模经济:

交易执行优化突破:

某头部量化私募采用“自适应TWAP算法”,在2025年新能源板块调仓中,将10亿元订单的滑点成本从0.6%压缩至0.15%,年化节省交易成本超2000万元。边际成本递减效应:

量化指增策略的研发成本集中于因子库构建(需覆盖财务、情绪、另类数据等300+因子),但管理规模扩大后单位成本显著下降。2025年,头部量化机构的管理费已降至0.6%,低于传统主动权益基金的1.2%。合规成本系统化管理:

某私募开发的“合规规则引擎”,可实时检测交易指令是否符合程序化报备、异常波动等监管要求。在2025年某次监管抽查中,系统提前拦截3笔潜在违规指令,避免合规风险损失超千万元。

五、市场生态重塑:从“散户博弈”到“量化定价”时代

量化策略的普及正在深刻改变A股市场的定价机制与流动性结构:

流动性提供机制升级:

高频做市商策略(如幻方量化的“流动侠”系统)持续缩小A股买卖价差。2025年,沪深300成分股的平均买卖价差较2020年收窄45%,散户交易成本显著降低。定价效率系统性提升:

量化策略通过多空机制纠偏错误定价。2025年,某量化基金通过融券做空*ST板块,促使20余只标的在一个月内估值回归合理区间,平均跌幅达38%。中小盘股价值发现:

量化模型通过挖掘供应链数据(如比亚迪供应商订单)、专利数量等非传统指标,重构中小盘股估值体系。2025年,中证1000指数量化增强产品规模突破8000亿元,推动中小创板块估值标准差下降25%。

第二部分:博时智选量化多因子股票A(013465)深度测评报告

一、产品概述与投资团队

1.1 产品定位与基准表现

博时智选量化多因子股票A(013465)成立于2021年11月,是一只主动量化型股票基金,业绩比较基准为中证1000指数。截至2025年一季度末,基金合并规模:10.15亿,股票仓位86.97%,债券及现金占比13.03%,属于中高风险产品。从产品定位来看,该基金以成长因子为核心,辅以估值、盈利质量等基本面因子,追求长期稳定超越基准的超额收益。

1.2 基金经理与团队实力

基金经理刘钊拥有近20年量化投研经验,曾任职于摩根士丹利华鑫基金、私募机构,2012-2015年管理的小盘股策略产品实现任职回报320%。2020年加入博时基金后,其管理产品线覆盖沪深300增强、中证500增强及主动量化基金,2024年以博时智选量化多因子(年收益28.6%)和博时ESG量化选股(年收益38.65%)包揽主动量化基金冠亚军。团队采用“逻辑驱动+高频优化”策略,自主研发智能化交易系统,捕捉日内Alpha机会。

二、投资理念与策略解析

2.1 核心理念:Beta与Alpha的双重布局

刘钊提出“选有代表性的Beta,做有竞争力的Alpha”,强调在风格因子中筛选长期占优的Beta(如成长风格),再通过逻辑驱动的量化模型获取超额收益。这一理念具体体现为:

• Beta选择:长期聚焦成长因子,超配电子、汽车、机械等新质生产力相关行业,2025年一季度前十大重仓股包括澜起科技(5.29%)、寒武纪(4.46%)等高成长性个股。

• Alpha挖掘:融合基本面因子与高频量价因子,构建约100个逻辑清晰的因子库(如动量因子、大单资金流因子等),并通过机器学习技术优化日内交易信号。

2.2 策略特色:混合策略的差异化优势

与传统量化基金不同,该基金采用“主观+量化”混合策略:

主观判断:结合博时主动权益团队研究,提前布局行业景气周期(如2024年转向港股成长股)。

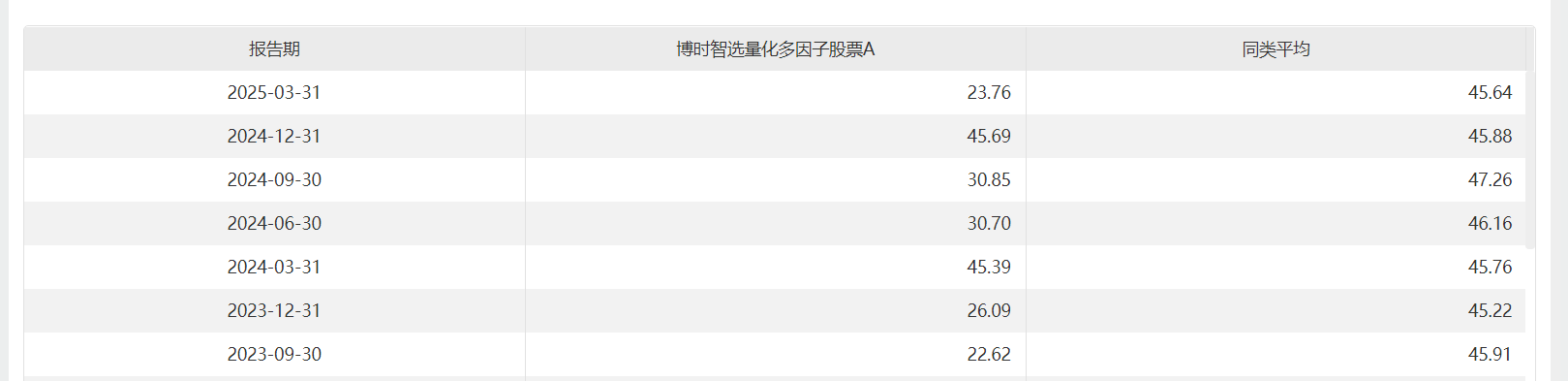

量化模型:通过多因子选股分散风险,持股集中度仅27.31%,但精选个股能力突出,2022Q2-2024Q2季度选股胜率100%,平均季度选股收益4.80%。

三、业绩表现与归因分析

3.1 收益与风险控制

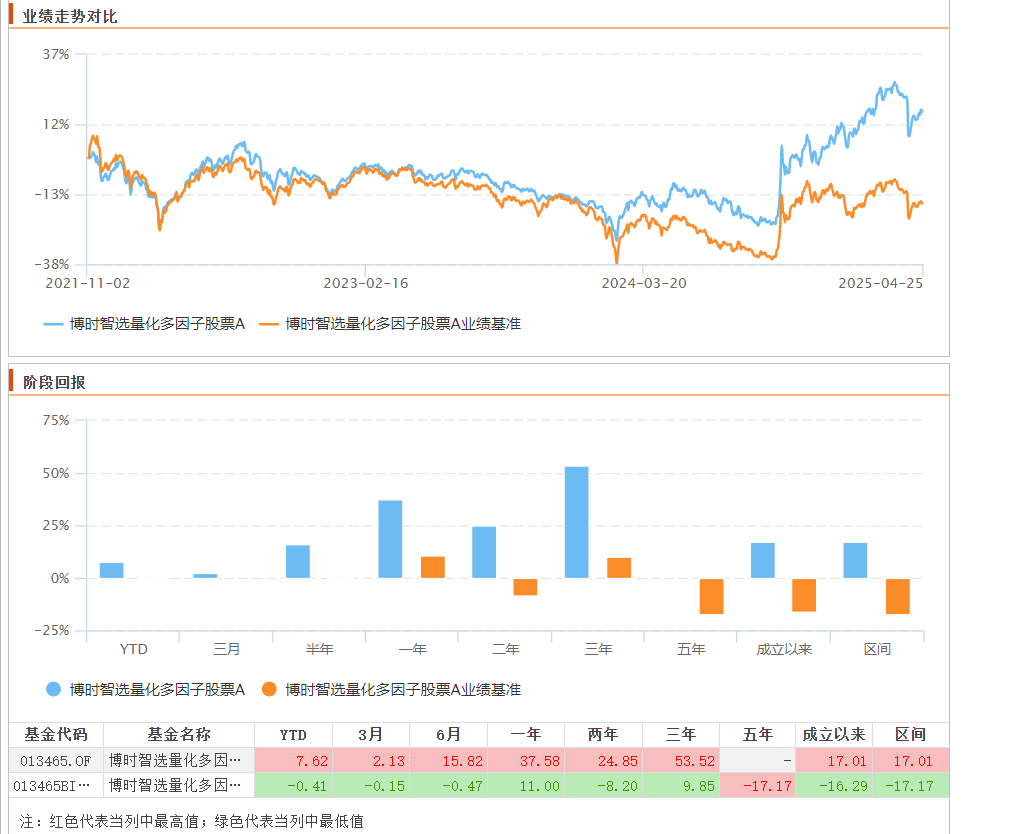

截至2025年4月25日,基金近一年收益率37.55%(同类排名前3.2%),近三年收益率53.48%(同类排名前1.8%).

与业绩基准比较:成立以来涨幅17.01%,大幅跑赢业绩基准的-17.17%,表现出色。(业绩基准:中证1000指数收益率*90%+中债综合财富(总值)指数收益率*5%+活期存款收益率*5%)

近一年夏普比率1.18(同类前3%),最大回撤-33.51%(优于75%同类产品)。其超额收益稳定性显著:2024年相对中证1000指数实现27.4%超额收益,且月度胜率超60%。

3.2 超额收益来源拆解

• 行业配置:超配电子(15.22%)、低配医药生物,精准捕捉AI芯片、算力产业链红利。

• 个股选择:重仓股中翱捷科技(2.34%)、兆易创新(1.62%)等年内涨幅超50%,体现量化选股对成长股的精准捕捉能力。

• 交易优化:智能化交易系统降低调仓损耗,年换手率665.44%,符合量化基金高换手率的特点。在控制跟踪误差(14.36%)的同时提升收益弹性。

3.3持仓集中度:波动较大,总体低于股票型基金,但高于同类的量化基金。

四、风险与挑战

4.1 量化能力边界

刘钊管理的另一只中证500增强基金超额收益仅6%,显示其在市值风格切换中的适应性仍需验证。此外,基金合同限制投资市值后20%个股,可能错失小微盘股反弹机会。

4.2 基准偏离与波动率

基金实际持仓偏向中证800成分股,与合同基准(中证1000)存在偏离,导致跟踪误差达14.36%。高换手率策略可能放大市场波动对净值的影响。

4.3 主观判断的依赖性

2024年业绩受益于刘钊对电子、红利方向的主动调整,但此类决策高度依赖个人经验,未来市场风格切换可能考验策略延续性。

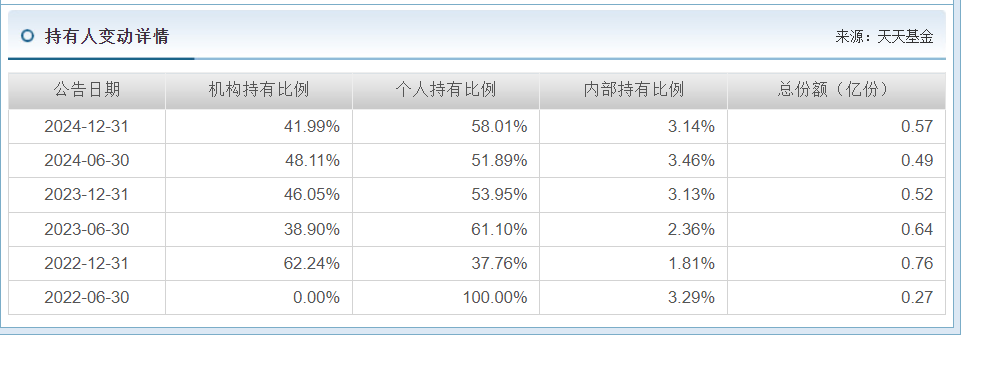

五、机构持有情况

机构持有占比41.99%,比例较高,显示机构看好这个基金。

第三部分:本次调研分享的信息:

1、基金特点: 满足条件可月度分红。

2、主动量化基金投资方法论的改进围绕核心方向展开突破。在行业配置层面,策略突破传统行业中性限制,重点放大新质生产力相关行业的配置比例。

3、风险控制体系采用分层管理机制:

1)在子策略层面对特定风险因子实施精准约束,如通过优化器软件将跟踪误差 控制在预设阈值(如6%- 7%),对中证1000成分股的行业占比实施基准匹配, 市值暴露严格锚定指数中位数区间;

2)组合配置层面维持策略多样性特征,针对以行业偏离度、市值因子等为收益来源的专项策略,系统将解除对应的风险约束限制,最终实现主动量化组合较传统1000指增产品提升近3倍的跟踪误差容忍度(达10%),在既定风险预算框架内达成收益增强与基准跟随的动态平衡。

4、怎么在量化的基础上暴露个股?

在个股暴露方面,基金通过量化选股和主动研究员沟通交流,提高权重。

5、有没有运用AI?

审慎在用。

风险提示:本文为个人看法,不作为投资建议,博时智选量化多因子股票A(013465)是股票型基金,具体是量化基金,风险等级为r5,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @博时基金,@今晚吃鸡2018 ,@天咨操盘君 ,