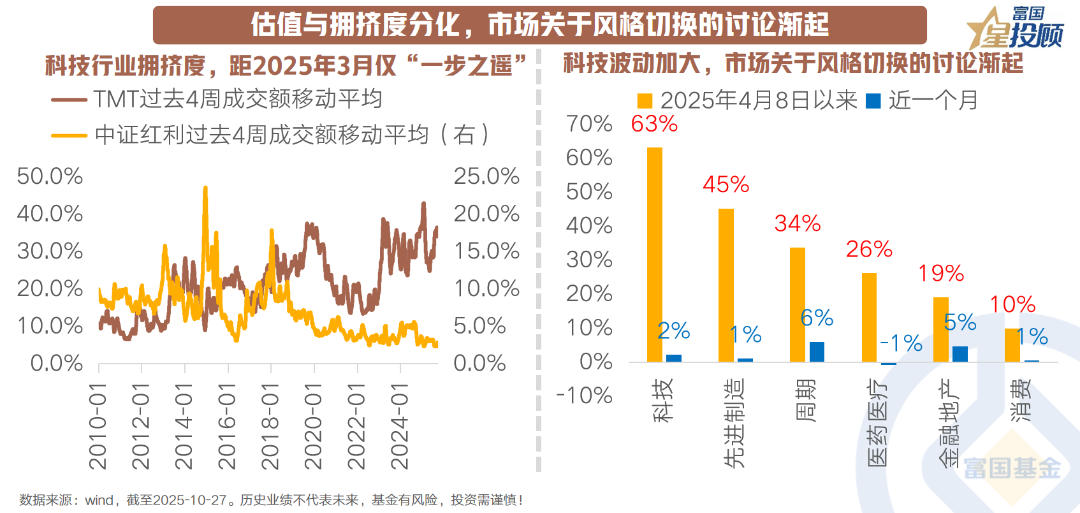

过去几周,市场对风格转换的讨论开始多了起来。一方面,TMT板块内部已出现了明显的扩散和切换,不再是PCB、光模块等一枝独秀,而是扩散到国产算力、软硬件自主可控,以及景气回升的消费电子上。同时,部分红利股,特别是银行创出历史新高。这种风格再均衡背后的意义是:成长和价值之间的估值和成交额分化达到了极限,但基本面驱动因素还未发生转换。这种现象不禁让人思考,当前是否存在风格转换的契机,投资者是否需要去做风格上的切换?

一、在讨论风格转换时,首先要思考的是:牛市是否还在?

01

与历史牛市对比,此轮行情的持续时间与空间都不算极致

2024年9月24日以来,A股市场主要由三大核心驱动因素主导。第一,全球流动性宽松,叠加弱美元趋势,推动资金进行再平衡配置。对于机构资金而言,其在全球范围内的投资收益可以拆解为两个部分:所投资资产本身的收益率变动,以及汇兑损益。2025年弱美元的环境下,投资美元资产的汇兑损益变为负值,从而促使资金从美元资产流向非美元资产。第二,市场频繁进行的TACO交易,反映投资者不断押注于“对等关税”不确定性的缓和。这一预期从风险偏好修复、资金流向逆转,以及盈利预期修正三个路径重塑市场,驱动市场情绪从谨慎转向乐观。第三,国内政策迎来系统性拐点,并与清晰的产业趋势形成合力,共同夯实市场信心修复的基石,最终在成长板块催生了估值与业绩齐升的“戴维斯双击。立足当下,市场的底层逻辑与核心驱动力并未发生实质性的转变。

此外,与历史牛市对比,此轮行情的持续时间与空间都不算极致。2024年9月底以来,万得全A上涨61%。与前期的大牛市动辄1-2倍的涨幅,差异仍然较大。时间上看,从底部到当下也仅仅走过了406天。

02

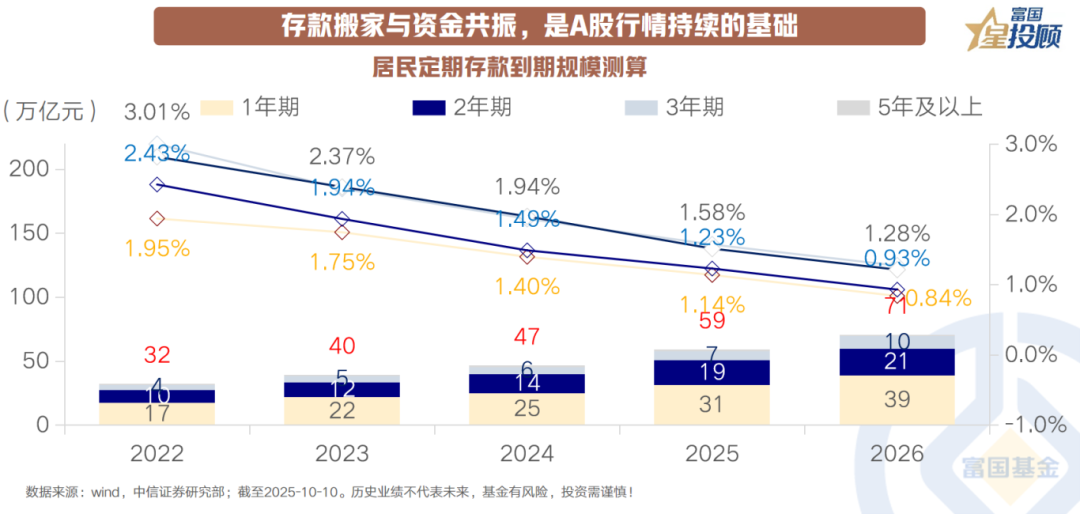

存款搬家与资金共振,是A股行情持续的基础

在一轮牛市的演绎中,资金无疑是核心的变量。它如同市场的血液,其流向、流速与流量的变化,决定了行情的节奏、热点与最终高度。在一轮行情中,资金入场遵循着清晰的梯队逻辑:打头阵的是追求长线价值的保险资金,与彰显国家意志的“稳市”力量;随后,嗅觉敏锐的两融资金,以及依托于私募基金的高净值客户大举入场,加之市场情绪升温,股票型ETF出现持续的申购。

展望未来,这场资金的交响乐才刚刚奏响序曲。160万亿居民储蓄存款搬家的步伐才刚刚开启,随着前期高息定期存款的陆续到期,在低利率的时代背景下,增配权益资产已成为居民部门无可回避的选择。当然,风险偏好的回升才是存款搬家的决定性因素,市场赚钱效应的提升或将推动这一进程完成从"心动"到"行动"的关键一跃。

03

人民币资产重估是时代的主题,风险偏好改善仍在路上

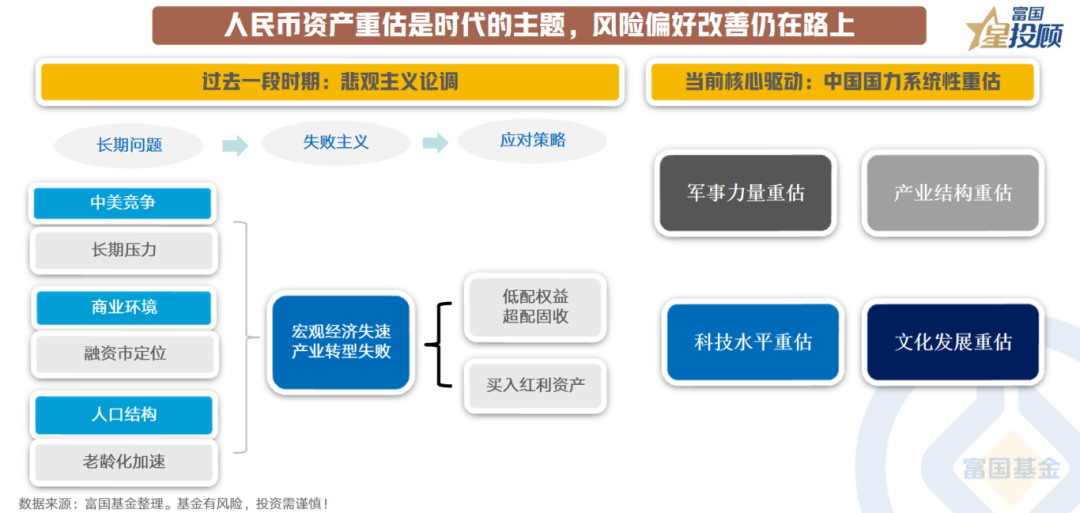

再将视野放大到更宏大的叙事上,2024-2025年是宏观经济的转折之年,也是新旧动能转换的突破之年,更是从”失败主义”向“国力重估”范式转变的关键之年。过去一段时期,“失败主义”论调在市场上盛行,投资者过度聚焦于中美战略竞争带来的长期压力、商业环境面临的阶段性挑战、资本市场融资功能定位以及人口结构变迁等复杂性难题。进而在资产配置上呈现出低配权益、超配固定收益资产的防御姿态,A股也高度聚焦于价值与红利风格。

然而,当前行情的核心驱动,正是源于对“中国国力系统性重估”这一宏大叙事的再定价。这一进程,主要体现在四大核心维度:1)军事力量重估,体现在六代机、印巴空战、以及阅兵等展现出的尖端装备的迭代与战略威慑能力的实质性提升;2)产业结构重估,体现在高端制造和高端设计两端的突围,构筑起强大而自主的现代产业体系;3)科技水平重估,在半导体、人工智能大模型、创新药等关键领域实现自主可控与跨越式发展,塑造新质生产力的核心引擎;4)文化发展重估,体现在如TikTok、泡泡玛特等文化产品与商业模式的成功全球输出,实现了从商业到价值观的传递,重塑了海外投资者对于国内的看法。

军事力量、产业结构、科技水平,以及文化发展的重估,共同构成了“国力重估”的内涵,也为人民币资产的价值回归与信心重塑提供了不可逆转的宏大叙事与核心动能,人民币资产重估或将是这个时代的“主旋律”。

二、立足历史与当下,牛市当中的风格切换是否有意义?

04

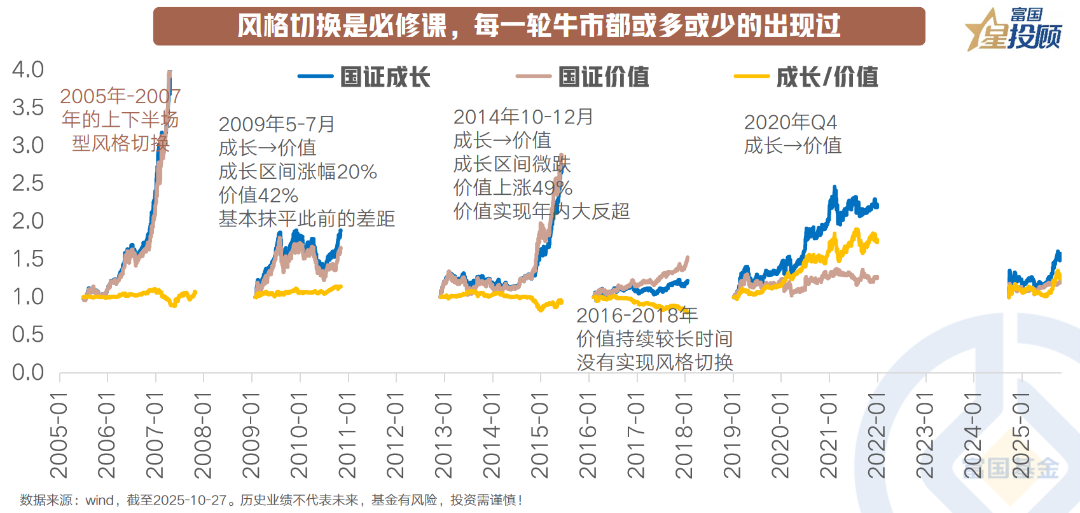

风格切换是必修课,每一轮牛市都或多或少的出现过

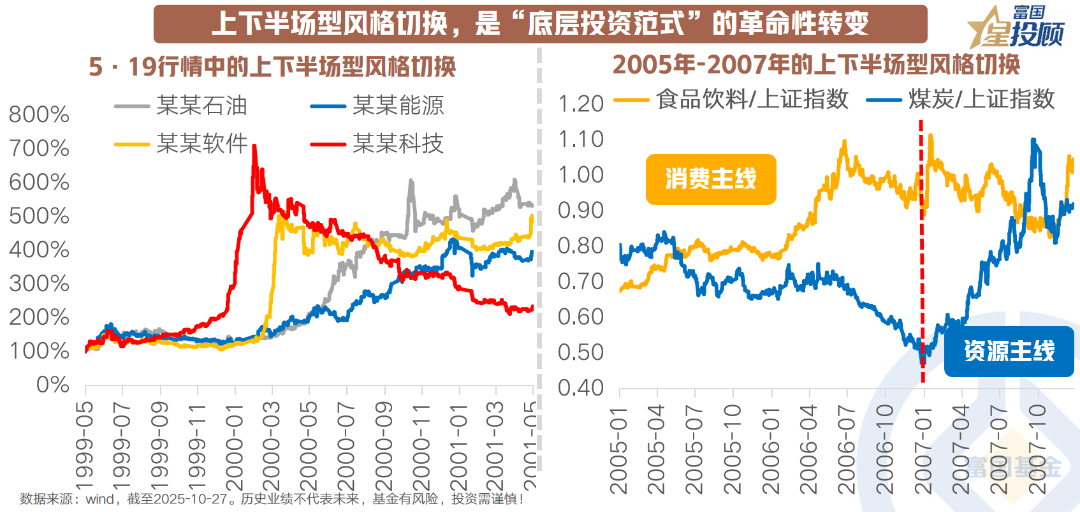

从历史经验审视,A股市场的牛市路径虽不尽相同,但“风格切换”可谓共通旋律。无论是“全面牛市”中资金由集中走向分散,还是“结构牛市”下行情始终围绕核心主线展开,市场总会在运行过程中出现或剧烈或温和的风格再平衡。期间的核心差异,在于切换的幅度与持续性。从历史经验看,风格的切换,主要有两种形式:1)上下半场型风格切换;2)中场休息型切换。二者的根本区别在于:前者是“故事”换了,后者是“节奏”变了。

历史经验表明,上下半场型风格切换,是“底层投资范式”的革命性转变。典型的如:“519”行情、2005-2007年的全面牛中,行业主线出现了明显的切换,此时的策略应是切换新主线。而中场休息型的风格切换,则是“高切低”的故事。如2009年5月至7月,2014年11月至12月,虽多以季度为单位的阶段性偏离告终,市场终将回归核心主线,但这一过程中的波动与错配,已足以对投资组合的收益曲线与持有体验产生实质性影响。

05

上下半场型风格切换,是“底层投资范式”的革命性转变

上下半场型风格切换,其本质绝非短暂的“高低切”的轮动游戏,而是宏观经济背景下“底层投资范式”的革命性转变。典型的如:“519”行情、2005-2007年的全面牛中,行业主线出现了明显的切换。

“519”行情的上半场是以科技为主线行情,但随着2000年3月美国科技互联网泡沫行情破裂,市场的主线切换至资源板块。其背后是从全球“虚拟经济”的科技叙事,回归到中国“重工业化”现实的范式转变。

2005年至2007年的牛市上下半场,则是从以消费(食品饮料、商贸等)为代表的主线,切换到以有色金属、煤炭、券商为代表的资源与强周期主线,其背后是从“内需复苏的确定性”转向“全球化红利与通胀驱动的爆发力”的范式转变。

06

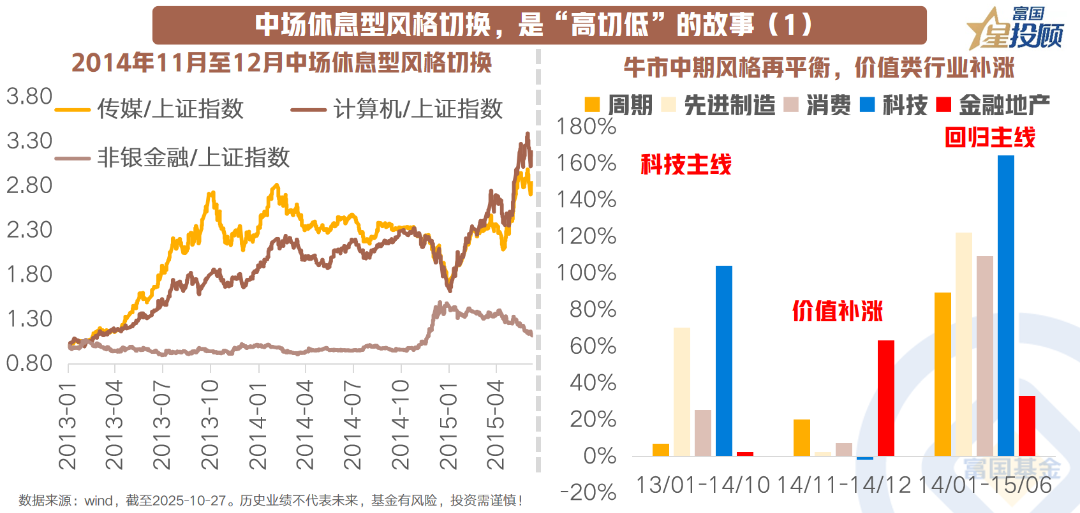

中场休息型风格切换,是“高切低”的故事(1)

中场休息型切换,这恰恰是一个 “高切低”的故事,其核心驱动力并非宏观范式的更迭,而是交易层面极高拥挤度与极致估值分化下的技术性收敛。典型的情况如:2009年5月至7月、2014年11月至2014年12月,2020年10月至2020年12月。1)2009年A股在“四万亿”政策刺激的影响下,以有色金属、煤炭为代表的强周期板块大幅上涨,但大幅上涨后,资金寻求业绩确定性更高、估值更安全的“洼地”进行避险。2009年5月至7月,金融、地产、消费板块表现出明显的抗跌性,甚至逆势上涨。2)2014年前10个月,市场主线是中小盘成长股和题材股。11月央行开启降息周期,增量资金通过两融和大规模涌入,估值极低和机构持仓较轻的大金融板块集体起舞,而中小盘成长则滞涨甚至是下跌,出现了“满仓踏空“的现象。

07

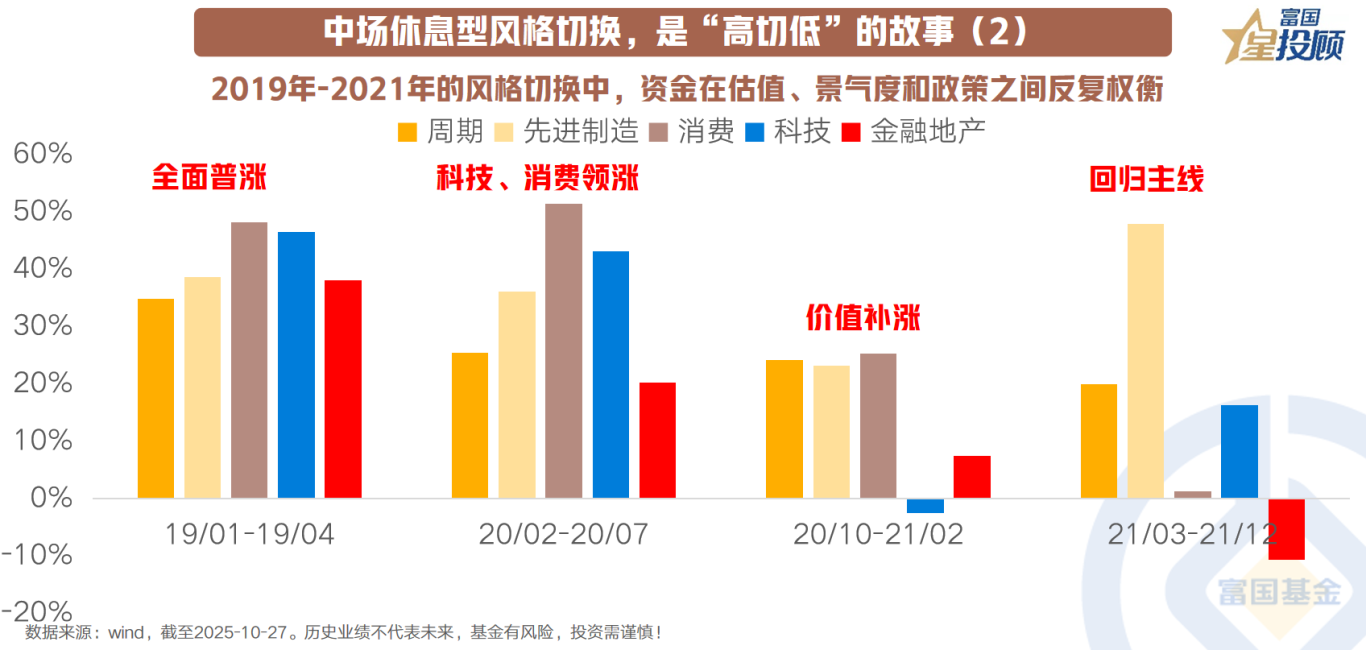

中场休息型风格切换,是“高切低”的故事(2)

2020年10月至2020年12月,以“新半军”为代表的成长,和以医药和消费代表的核心资产估值被推升至历史极端水平,风格开始向低估值顺周期和部分金融股切换。但最终,2021年市场还是回到了“宁组合”和“茅指数”的对垒上。

08

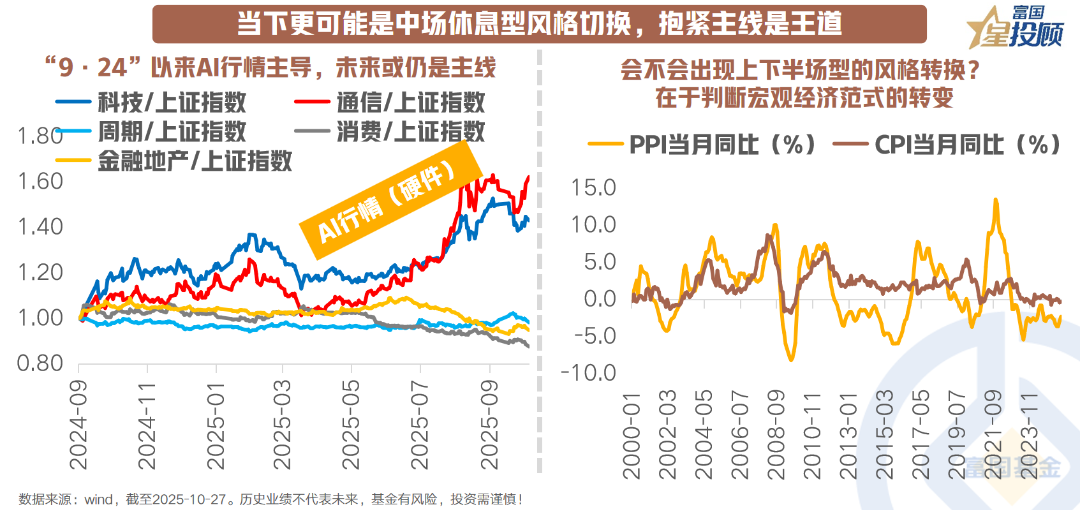

当下更可能是中场休息型风格切换,抱紧主线是王道

从A股核心驱动因素去看,经济结构转型与产业趋势主导力量下,当前市场的风格切换更可能是以中场休息型的模式展开,虽然当前还未来到风格转换的拐点,但鉴于波动加剧与持有体验的考量,对价值风格进行适度且审慎的收敛,已成为一个值得重视的策略方向,季度层面的切换或正在到来。

那么,会不会出现上下半场型的风格转换?在于判断宏观经济范式的转变。未来核心的观察指标,是CPI与PPI是否能够由负转正。这不仅仅是数据的反转,而是宣告中国经济已从转型期的分化局面,逐渐过渡到”新老动能共振”的全面复苏。此时,风格的切换将不再是“中场休息”,而是新主线的确立。

三、基金选择如何应对?

09

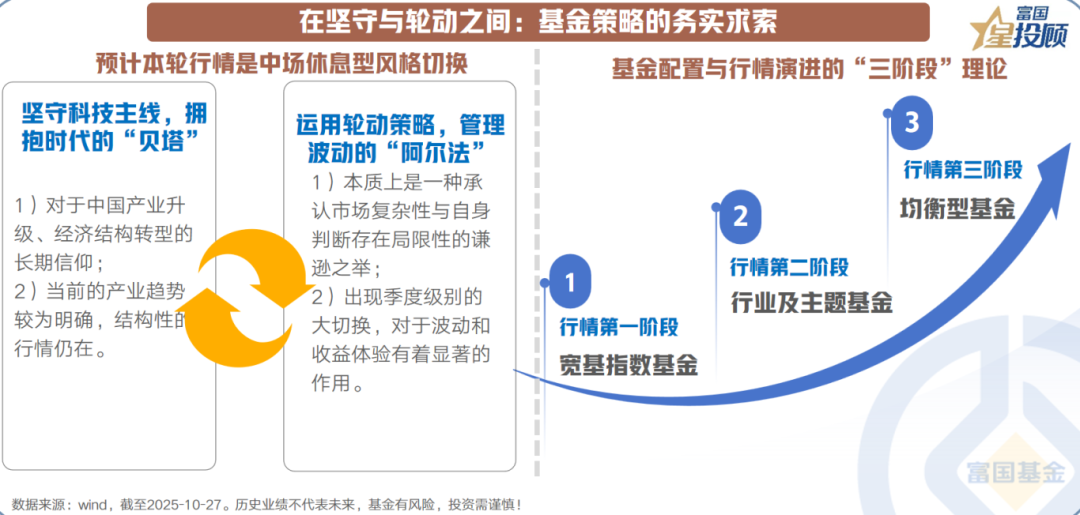

在坚守与轮动之间:基金策略的务实求索

从策略的应对出发,首先需明辨风格切换的本质:其一,是“范式转换”,如同比赛进入“上下半场”,市场核心逻辑生变,需果断切换至新主线;其二,是“战术间歇”:如同赛事“中场休息”,此为阶段性再平衡,目标在于均衡配置以平抑波动,而非长期趋势的终结,最终投资策略还是要回到科技的主线方向。

当然,从基金实操出发,还可以借鉴的是行情演进的“三阶段”理论。基金投资者的配置行为呈现出清晰的周期性路径,基本遵循着从“宽基指数基金”到“行业及主题基金”,最终回归“均衡型基金”的轨迹。行情初期,布局宽基指数基金,市场整体处于估值低位,主线尚不明确的阶段,如2024年9月至2025年1月;行情中期,追逐行业及主题基金,此时投资主线清晰,结构性行情成为主导;行情后期,回归均衡性基金,投资重心从“进攻”转向“攻守平衡”。

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

$富国中证军工指数(LOF)C(OTCFUND|013035)$

$富国国证通用航空产业ETF发起式联接C(OTCFUND|024689)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

#投顾交流会##A股盘中突破4000点!下个目标位在哪?##小金属概念狂飙!行情逻辑是什么?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。