“东升西落”无疑是影响今年资产配置的核心逻辑。对于国内投资者而言,重视人民币资产,已在投资者心中生根发芽。

短期节奏具有不确定性,但从长期趋势来看,人民币资产正迎来重估的三重逻辑:

1、海外政策不确定性持续上升,国内政策持续稳定发力

2、我国制造业竞争优势,终将会转化为全球产业话语权和盈利能力

3、购买力平价角度下,人民币较美元的长期低估正在更迭

(一)海外政策不确定性持续上升,国内政策持续稳定发力

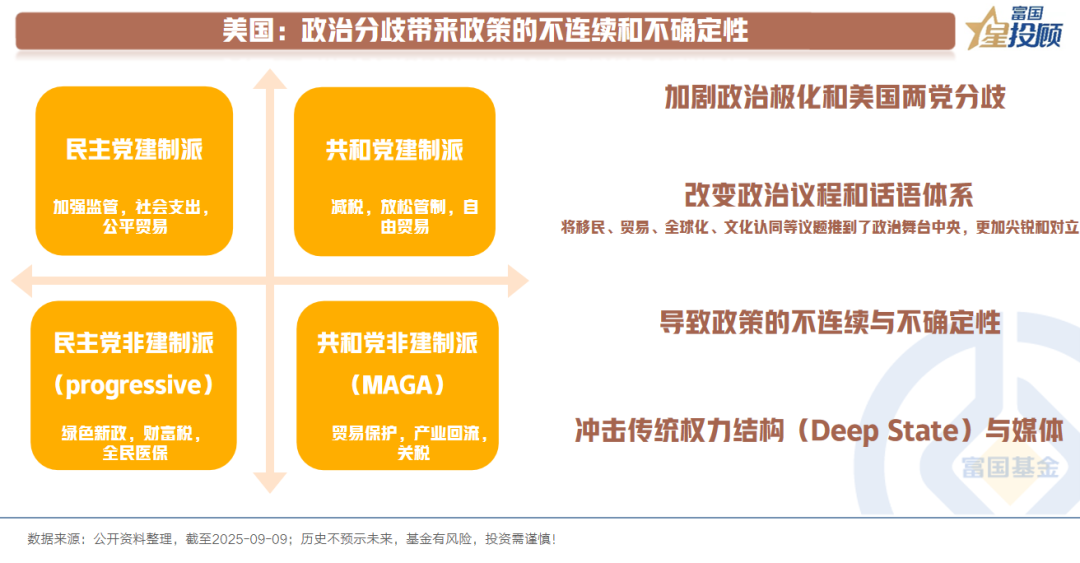

1)美国:政治分化带来政策的不连续和不确定性

当前的美国,或并不能以一个整体来看待。共和党与民主党,建制派与非建制派,其间夹杂着执政党派的政策主张差异以及底层的分化和撕裂。

对于美元资产而言,这种政治分歧带来的最大影响便是:政策的不连续性和不确定性,不同阵营的执政会带来政策的剧烈摆动。这会从2个维度产生影响:

一是,宏观经济政策陷入混乱与矛盾,从而对美国国内经济产生影响。民生、税收、财政、监管等方面的差异,会深层次影响美国的经济增长。例如,特朗普政府的“减税+关税”组合拳,在推高财政赤字的同时,其关税政策又加剧了进口商品成本和国内通胀压力。

二是,外交政策方针的变化,对全球地缘政治格局产生影响。例如从奥巴马政府的多边主义到特朗普政府的“美国优先”,再到拜登政府试图恢复联盟关系,当前又回到了特朗普政府,美国的国际承诺和领导角色变得不再稳定。

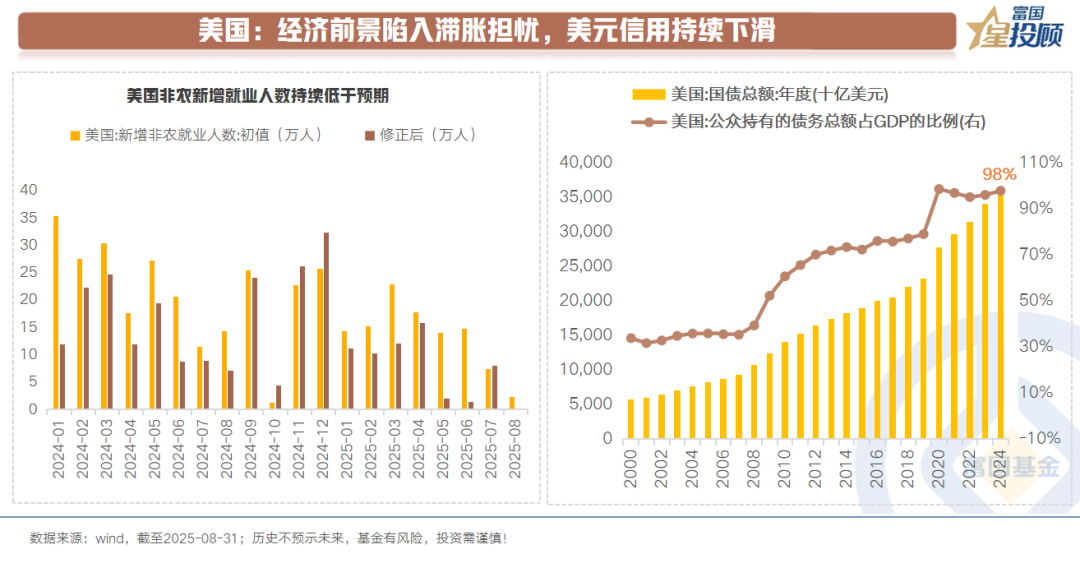

2)美国:经济前景陷入滞胀担忧,美元信用持续下滑

当下美国的经济前景也让美元资产的持有者产生担忧。一方面,美国通胀依旧未回到2%的目标位,7月美国CPI同比增7.2%。另一方面,美国就业风险持续上行。2024年,非农就业人数下修超90万人,2025年6月、7月、8月新增就业人数持续低于预期。美联储的鸽派转向和岌岌可危的独立性,让市场陷入滞胀的焦虑。

此外,财政纪律的放纵,也在持续透支美元的信用。当前美国国债存量规模突破37万亿美元。2024年,美国政府单年度债务付息占单年度财政收入的比例已接近20%,债务持续性存疑,而《美丽大法案》实施减税无疑进一步削弱政府的还债能力。

3)欧洲:经济增长乏力、政府更替频繁、移民问题缠绕

欧洲方面,主要国家里如英国、法国、德国等政治格局正在经历动荡。

传统主流政党影响力下降,极右翼势力迅速崛起,联合执政正在变得越来越艰难,政策推行效率下滑,这一系列问题的背后是经济压力、移民问题和社会不满情绪的交织。

这种不确定性,无疑会进一步作用于增长本就乏力的经济,也会降低欧元资产的竞争力和性价比。

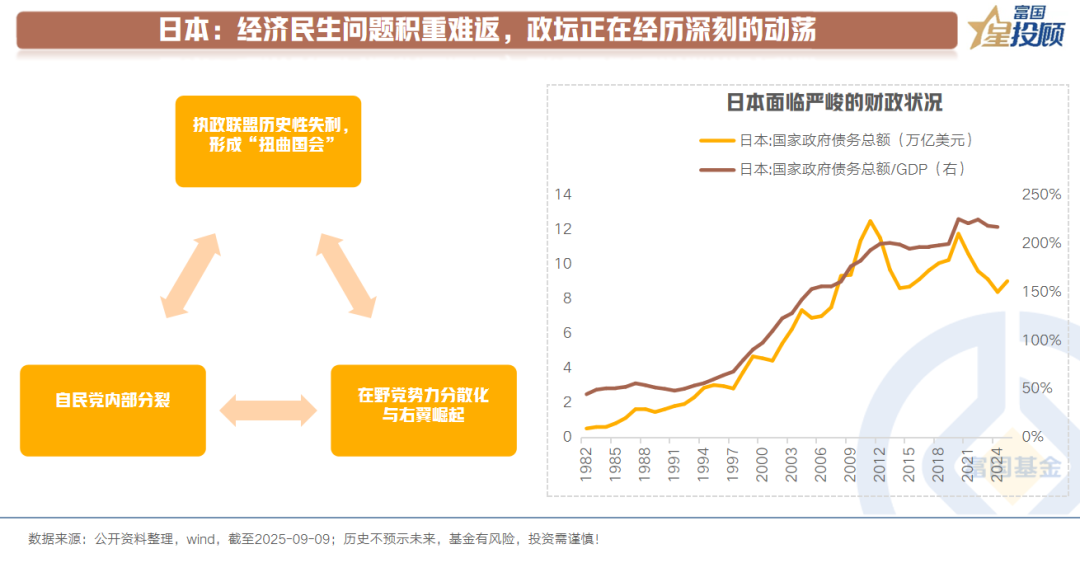

4)日本:经济民生问题积重难返,政坛正在经历深刻的动荡

日本方面,当前的核心问题在于执政联盟失去国会主导权,这意味着后续任何预算案和法案的通过都需依赖在野党的支持。而在野党力量分化、复杂、立场理念差异大,与欧洲类似,同样会使得达成政策共识异常困难。

政治上的僵局和不确定性直接给日本经济带来多重挑战。一方面,日本国内物价持续上涨(特别是大米价格失控),而实际工资收入却连续下降,民众生活压力增大。另一方面,政治分歧导致政策出台迟缓或力度不足,无法有效应对经济困境。此外,日本本就深陷财政困境。许多在野党及民众呼吁减免消费税以缓解民生压力,但这会进一步恶化日本本就严峻的财政状况(国债占GDP比重达200%以上),并可能引发长期利率上升和市场动荡。

5)国内:政策持续稳定发力,预期平稳有力

对比之下,我国制度优势明显。从去年9月份以来,政策持续稳定发力,政策效用带动经济数据和社会预期持续改善。

产业层面,新质生产力领域多点开花,DeepSeek、军工高端制造等标志性事件提振社会信心。“十五五”规划有条不紊推进,进一步强化前沿领域的话语权。

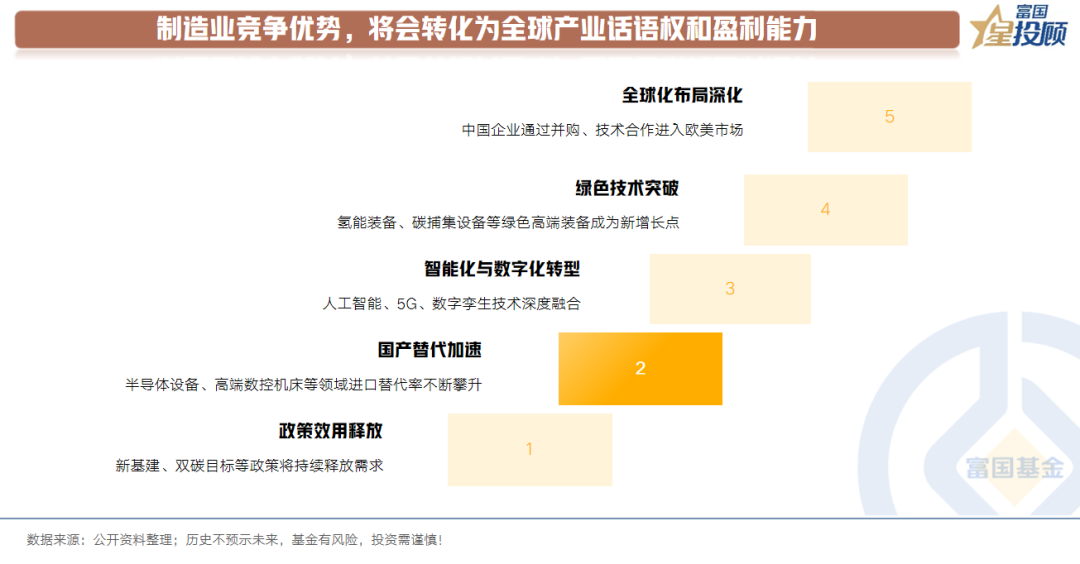

(二)我国制造业竞争优势,终将会转化为全球产业话语权和盈利能力

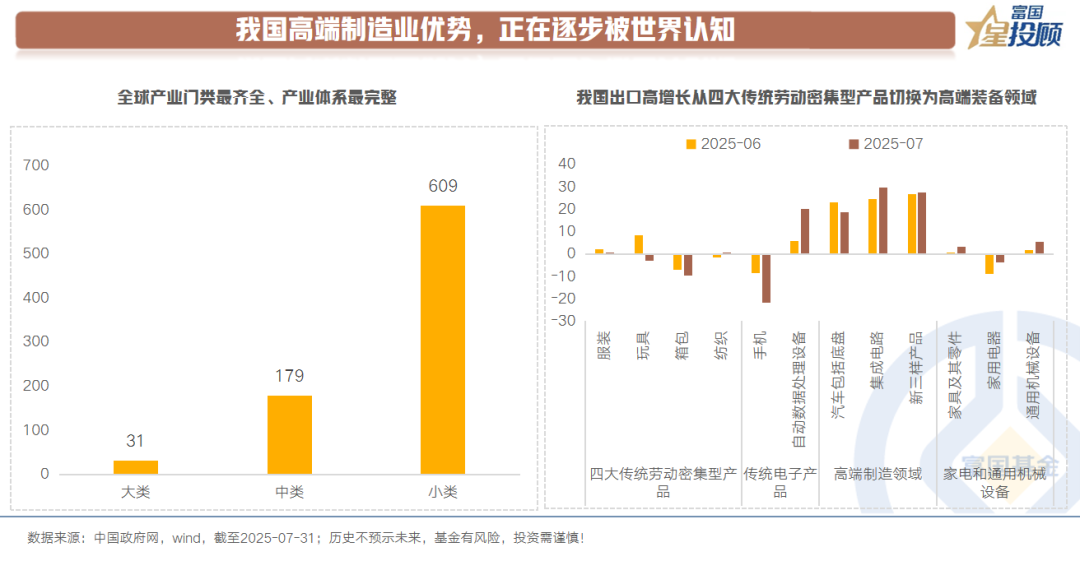

1)我国高端制造业优势,正在逐步被世界认知

制造业是立国之本、强国之基,我国制造业拥有全球最完备的产业体系,其总体规模连续14年位居世界首位。

具体而言,我国制造业拥有31个大类、179个中类和609个小类,产业门类齐全、产业体系完整,产业链、供应链韧性和竞争力持续提升。而这种优势也正在被世界认知,从出口数据可以看到,我国出口高增长行业从四大传统劳动密集型产品切换为高端装备领域。

2)制造业竞争优势,将会转化为与之相对应的产业话语权和盈利能力

全球资金对于我国优质制造业公司的低估,不仅体现在当下的估值,更体现在未来的产业话语权和盈利能力。

从发展路径来看,我国制造业有坚实的政策与市场基础支撑,并指向智能化、绿色化和全球化的未来。当下,新基建、双碳目标等政策持续释放需求。国产替代加速,在关键核心技术领域,不断地突围并实现自主可控。看向未来,先发优势明显,AI领域跻身前列,新能源领域努力抢占全球绿色科技和市场的制高点。

简而言之,我国制造业正在从过去的“产品输出”升级为“技术、品牌和资本的全方位输出”。制造业竞争优势,终将会转化为与之相对应的产业话语权和盈利能力。

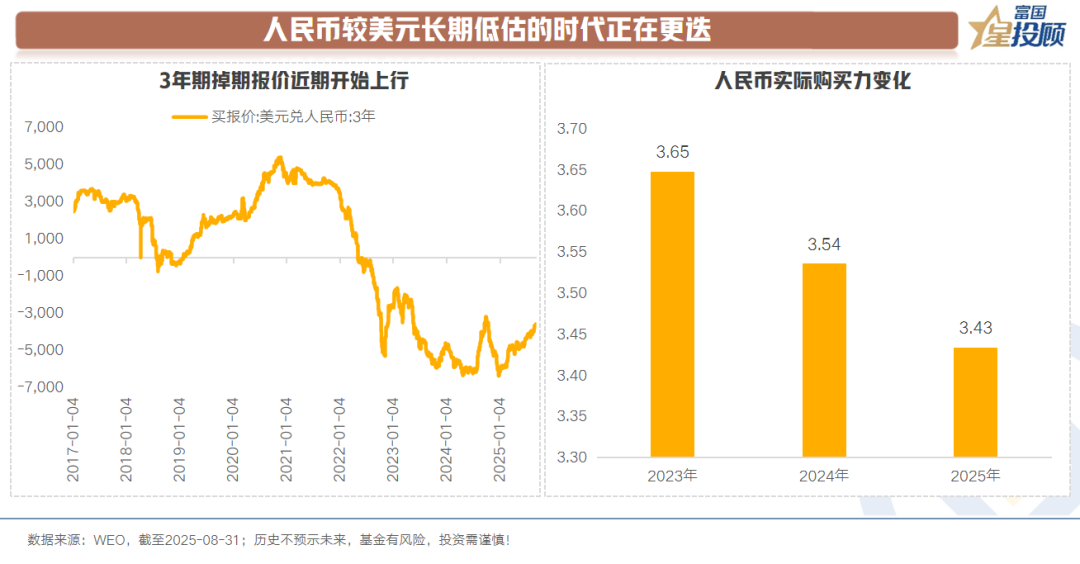

(三)购买力平价角度下,人民币较美元的长期低估正在更迭

1)购买力平价角度下,人民币被长期低估

购买力平价理论下,一个理论推算出的汇率是使不同国家购买同一篮子商品和服务的成本相等。举个例子,假设一个月饼在美国的价格是2美元,在国内价格是8元,一个理论汇率应该是8/2=4。这个所谓的理论汇率也被叫做隐含购买力平价转换率。

根据IMF(国际货币基金组织)计算的隐含购买力平价转换率来看,1美元的实际购买力相当于3.4元人民币。当然,实际汇率受到资本自由流动与否等影响,但这样的差异依旧显示出当前人民币的实际购买力被低估。

一个积极的信号是:USDCNH3年期掉期报价开始上行。这或从侧面显现出中期维度资金对人民币预期的改善。

2)中短期关注待结汇盘集中释放的可能性

从短期维度来看,汇率也是资金交易的结果。可以看到,在过去美联储的加息周期里,中国出口企业积累了大量美元头寸未结汇。一个衡量的指标是:货物贸易顺差与银行代客结售汇顺差的差额中枢自2021年起显著上移。

向后看,若是美联储在就业压力下进入降息周期,美国经济衰退风险上升,有可能带来出口企业持有美元的成本与风险上升。因此,需关注待结汇盘集中释放的可能性。

$富国中证A500ETF发起式联接C(OTCFUND|022464)$

$富国中证通信设备主题ETF发起式联接C(OTCFUND|021934)$

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

#人形机器人利好不断!机构掀调研热##甲骨文飙涨近36%:云业务狂暴增长##牛市旗手发力 券商板块机会来了?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。