【复盘摘要】

上周资金整体均衡,债市大幅震荡调整,先上后下。具体来看,周初虽社零等数据不及预期,但债市持续上行。周中债市逐渐开始修复,超长大幅下行。后半周市场波动延续,但情绪相对稳定,全周收涨,短端表现更强。后续持续关注权益表现和机构行为对市场的影响。

注:选择2025年12月19日与2025年12月12日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

上周货币政策宽松预期以及平稳的资金面是带动债市收益率下行的重要原因,经济数据及股票市场对于债市影响较为有限。上周10年期国债和30年国债估值较前一周分别下行1BP和2BP至1.83%和2.23%。

【债市展望】

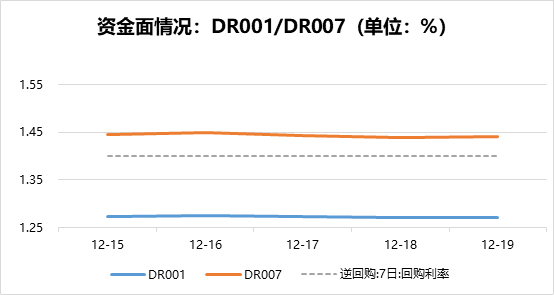

本周来说,债市修复情绪或将延续,收益率中枢有望震荡下行。基本面对于市场的影响持续钝化,对于货币政策宽松预期依然较强,并且部分交易机构开始提前交易宽松预期,这也是债市情绪好转的重要因素周一;临近年底,市场所担忧的跨年资金压力,但在央行调节之下,流动性有望保持宽松,资金利率处于低位,对债市行情的持续提供支撑;上周,央行在2025年12月18日和19日分别投放14天期逆回购,金额均为1000亿元,在跨年融资成本已经处于往年低位的情况下,传递了呵护跨年资金面的意图。除此之外,利率债发行接近尾声,供给大减,并且经过前期的调整,长债的价值提升,市场交投需求增加,有望带动收益率的回落。

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。