宽松预期下债市平稳偏强,债市跨年行情将至?

上周(11.10-11.16),债市呈现宽松预期下的偏强态势,据同花顺数据显示,纯债基金指数的单周收益率较前一周有所修复,中长期纯债基金指数和短债基金指数的单周收益率均值回正,分别录得0.07%和0.04%。分券种来看,信用债表现强于利率债,买方力量表现积极且活跃。尽管资金价格有小幅抬升,但是央行呵护流动性的态度坚决,银行间资金面总体保持稳定,债券市场利差稳定在较低水平。

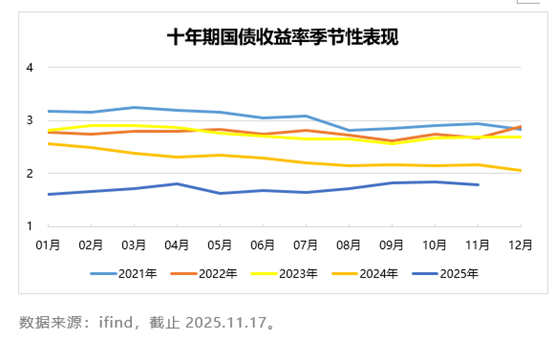

回顾三季度以来债券市场行情:10年期国债收益率由1.64%最高上行26bp至1.90%,而目前市场已逐步消化部分利空因素,且受央行恢复国债买卖、基本面利好、货币宽松延续、权益市场高位震荡影响下,债市明显企稳向好。

从时间维度来看,四季度向来是机构为次年资产布局的关键窗口期。年末资金面通常维持宽松、政策信号与市场预期存在差值、机构“抢跑”布局等多重因素,往往会共同推动债市走强。那么在当前环境下,债市跨年行情是否会如期上演?

“跨年行情”仍有支撑

从基本面来看,三季度的经济数据相对于一、二季度有所放缓,四季度经济压力或将增加。另外,三季度货币政策报告再次强调实施适度宽松的货币政策,同时叠加年末现金需求较高,央行将持续维持资金面宽松,能够为债市行情提供有力支撑。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》