【复盘摘要】

上周资金维持宽松,股市先强后震荡,债市跟随震荡调整,整体较前周变化不大,超长更强。具体来看,周初海外贸易摩擦升级,但市场反应趋于冷静,现券先走强,但随着权益市场低开后强势反弹,现券止盈力量涌现,收益率转而上行。周中沪指站上3900点,随后震荡调整,股债整体走出涨跌互现行情。后半周债市持续走强,情绪明显好转,超长明显下行,30年国债25特6下行至2.2以下。后续持续关注中美贸易局势,以及国内相关政策对债市的影响。

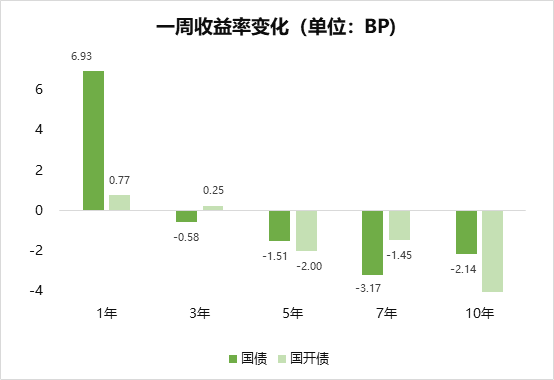

注:选择2025年10月17日与2025年10月10日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

上周债市延续震荡走势,收益率先上后下,10年期活跃国债收益率围绕1.75%窄幅波动;上周债市主导因素在于海外贸易摩擦背景下机构风险偏好的变化,权益市场高位震荡,债市走好;三季度经济数据也陆续公布,外贸、通胀、金融等数据等多空交织,但对市场影响整体有限。

【债市展望】

本周来说,在基本面支撑及避险情绪的带动下,债市收益率有望震荡回落(收益率回落,表明债市走好)。首先,资金面有望保持宽松,一方面,本周到期回购规模7891亿元,政府债净缴款1584亿元,资金压力较小;另一方面,四中全会即将召开,央行基于维稳的需要,或将加大资金投放,以稳定货币市场利率;最后,机构风险偏好回落,叠加机构年底提前配置需求逐步释放,有望带动债市情绪的修复。不过,本周市场或许也会受到一些扰动因素的影响,需要关注四中全会释放的政策信号、中美贸易谈判的进展等。

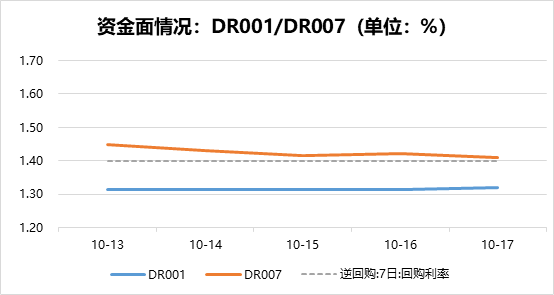

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。