【复盘摘要】

上周资金面均衡偏紧,股市震荡走强,债市季末调整较多,整体上行。具体来看,周初LPR报价保持不变,资金也相对宽松,债市情绪回暖,整体下行。周中跨季资金价格有所上行,权益调整反弹,大幅上行。后半周随着债市调整,绝对价格吸引力增加,陆续有配置机构入场,债市企稳,整体小幅反弹,超长相对更好。后续持续关注宏观数据和权益表现等因素对债券市场的影响。

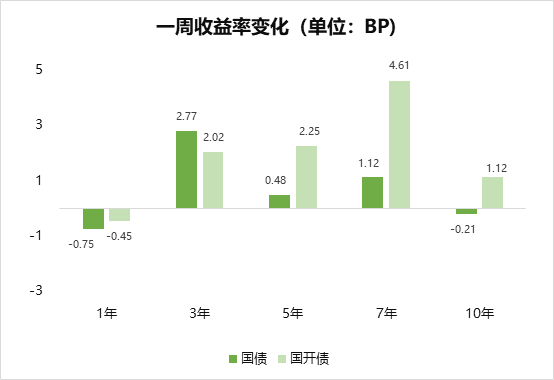

注:选择2025年9月26日与2025年9月19日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

上周债市弱势震荡,收益率整体上行,利率债小幅调整,信用债出现补跌,调整幅度较大。跨季资金和股市走势仍是影响市场波动的主要原因。除此之外,三部委新闻发布会增量政策有限,公募基金销售新规预期扰动仍存,跨季导致银行机构负债端稳定性下降,同业存单发行价格有所抬升。上周10年期国债估值1.88%,与前一周持平,30年国债估值小幅上行2BP只2.22%。

【债市展望】

本周来看,仅有节前最后两个交易日,市场交投情绪或将偏弱,跨季资金面仍是主导因素,债市收益率或将维持震荡走势。从央行态度看,虽对资金面较为呵护,但意在维持紧平衡,预计资金利率易升难降;同时,股市对债市的影响效应依然存在,机构风险偏好依然较高,对于债市仍持观望或防御策略,虽然即将公布的PMI数据难有改善,但基本面对于债市利好刺激有限。

对于节后来说,虽资金面压力存在季节性放缓的可能,但跨季大额投放的集中到期或成为节后资金面的扰动项,资金利率难以出现明显回落,对于债市行情有所制约;步入10月份之后,市场对于政策面的关注度将会有所提升,特别是即将召开的四中全会将成为市场关注重点,在政策前景尚不明朗且机构风险偏好仍高的情况下,债市或将维持震荡走势。

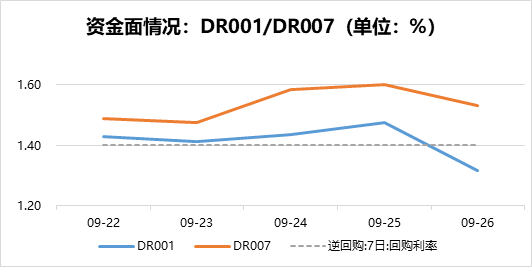

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。