机构最新研判显示,固态电池产业化进程全面提速,技术路线与供应链加速成熟,万亿级市场爆发在即!资金亦先知先觉加速借道ETF布局相应版块。据Wind数据,截至2月27日,电池ETF(561910)获资金连续5日净流入,累计约1.1亿!

近期A股波动程度加剧,但固态电池概念近期却逆势走强,从1月13日到2月27日累计上涨22.42%,在昨日创出阶段新高。

行业共识指出,硫化物固态电解质+高镍三元正极+硅碳负极技术路径已确立主流地位,半固态电池商业化装车与全固态样品发布将成短期催化剂。长期看,eVTOL飞行器、人形机器人等新兴场景对超高能量密度电池的刚性需求,或催生千亿增量空间。

产业链上游或成最大赢家——固态电解质、硅碳负极、高镍正极及干法设备厂商率先受益。国内辊压设备商凭借性能与成本优势碾压海外巨头,硫化物/卤化物电解质成本优化空间巨大。头部电池厂与车企密集布局,2030年全球固态电池出货量预计飙升至642.6GWh,年复合增长率高达133%!这场能源革命,正重塑锂电产业新格局。

消息面上,业内人士近期给出了国内全固态电池技术应用时间表,称能量密度400wh/kg的全固态电池可在2027~2028年初步产业化2030年实现完全量产;能量密度500wh/kg的全固态电池产业化时间预计在2030-2035年。

当前,半固态电池已逐步实现产业化,其他技术路线在人型机器人、eVOTL等新兴领域催化下也有望得到应用,锂电产业链有望在技术迭代的背景下再度吸引二级市场关注。

而回归锂电行业供需情况来看,得益于新能车需求稳健增长以及储能需求爆发,2025年行业或有望实现困境反转。

2024年我国新能源汽车销量1286.5万辆,同比增长35%,动力电池装机量548.4GWh,同比增长41%;2025年重大项目汇总显示132个储能项目超21.9GW/43.5GWh,预计2025年动力、储能、出口等需求仍将保持较强增长动能。

但由于当前碳酸锂价格依旧偏弱,因此电池行业利润有望进一步向中下游倾斜,上游锂矿企业承压较大,结合固态电池热度较高以及产业趋势来看,从投资的角度来看可重点关注电池中下游产业链,避免陷入“价值陷阱”。

CS电池指数主要聚焦电池化学品、锂电池、逆变器等细分方向,上游含量极低,且CS电池当前整体PE(TTM)为28倍,低于CS新能车的34.88倍和CS新能源的35.84倍,潜在估值修复空间也更加巨大。

据统计,电池ETF(561910)跟踪的中证电池指数中,“固态电池”概念股占比高达近四成!指数从沪深市场中选取业务涉及动力电池、 储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,以反映电池主题上市公司证券的整体表现。场外投资者可以借道联接基金(A类:016019;C类:016020)、相关主题类产品介入。

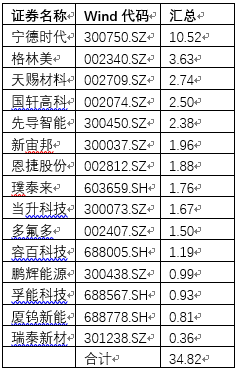

表:中证电池指数“固态电池”概念成分股列表,截至2025年1月底

$招商中证电池主题ETF联接C(OTCFUND|016020)$

$汇添富中证电池主题ETF发起式联接C(OTCFUND|012863)$

$广发国证新能源车电池ETF联接C(OTCFUND|013180)$

$汇添富中证电池主题ETF发起式联接D(OTCFUND|015808)$

$永赢先进制造智选混合发起C(OTCFUND|018125)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$鹏华碳中和主题混合C(OTCFUND|016531)$

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$

$招商中证白酒指数(LOF)A(OTCFUND|161725)$

$永赢先进制造智选混合发起A(OTCFUND|018124)$

#回调!恒生科技跌超2%##大消费逆势走强!能追吗?##小米双Ultra发布!雷军:重新看待国产品牌##中金、银河否认合并传闻!你怎么看?##英伟达股价重挫!如何操作?#