01

中国经济“5%”成就底色:供强需弱、外需强于内需

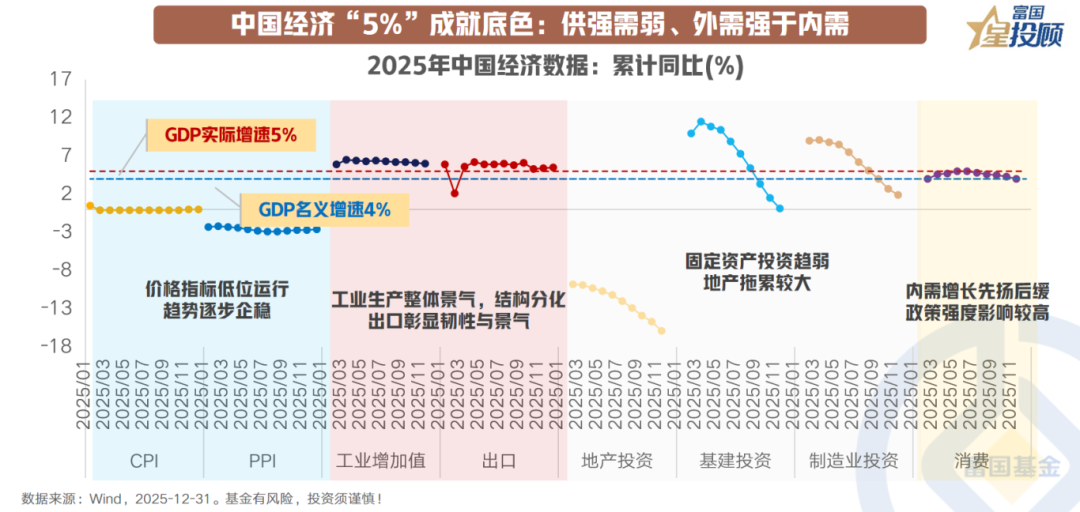

2025年,中国GDP首次突破140万亿元,全年实际同比增长5.0%,顺利实现“保5%”目标,延续稳健增长态势,彰显经济发展韧性。从节奏来看,呈现“前高后低”特征,四季度实际GDP同比小幅回落至4.5%。分结构来看,“供强需弱、外需强于内需”格局明显,出口成为重要支柱。工业增加值与出口增速优于GDP增速,高技术制造业持续领跑,汽车、电子、航空航天等行业增加值增速均超10%,不仅带动生产端整体回升,更彰显中国制造在全球价值链中的跃升。然而,内需表现明显疲软,固定资产投资趋弱,地产拖累较大,价格指标低位震荡。进入2026年“十五五”开局之年,政策重心或将聚焦于打通内循环堵点,财政前置、专项债提速、货币适度宽松等举措有望协同发力,推动消费与投资持续回暖。

02

出口结构持续变化,贸易差额再创历史新高

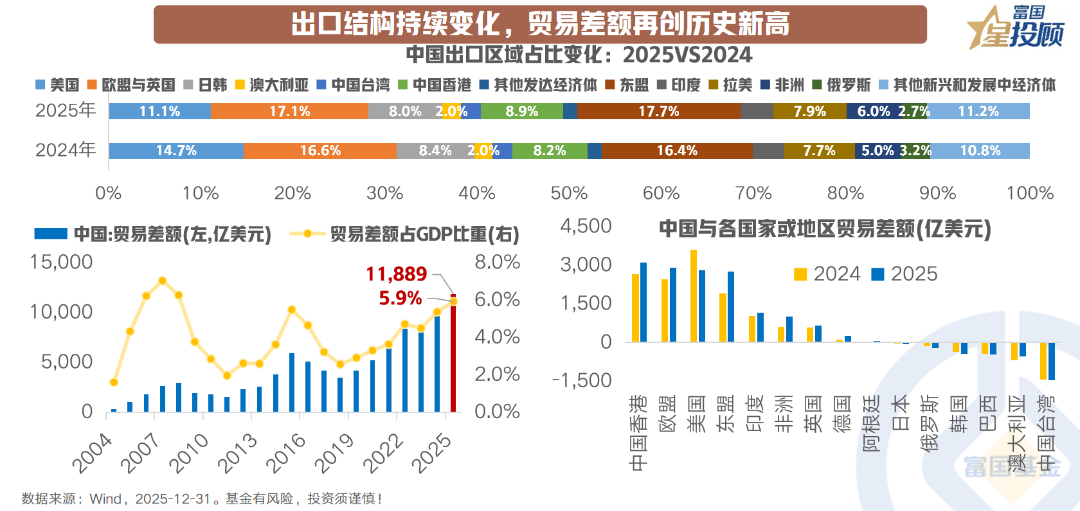

2025年中国出口结构持续优化,新兴市场贡献愈发突出。2025年中国出口同比增长5.5%,其中新兴市场出口占比升至49.1%,较上年提升2.5个百分点,东盟、非洲、中西亚等新兴经济体合计拉动出口增长5.6%。海关总署数据显示,2025年中国贸易顺差首次突破1万亿美元,达11889亿美元,同比增长19.8%,创下历史新高。在复杂的外部环境变化中,出口展现强劲韧性且贸易顺差再扩大,彰显中国制造业竞争力提升与市场开拓成效。从中国与各地区贸易差额变化来看,对美出口的贸易差额随对美出口总额同步下降,但仍达2803亿美元,占中国贸易顺差总额的23.57%。与此同时,对欧盟、东盟、非洲等地区的顺差显著扩大,或主要受益于中国制造业全球竞争优势的持续提升与新兴经济体工业化加速。整体而言,出口市场多元化与产品结构升级,有效增强了贸易韧性,为出口高质量发展奠定坚实基础。

03

行业视角:贸易顺差持续扩大,出口行业加速变迁与升级

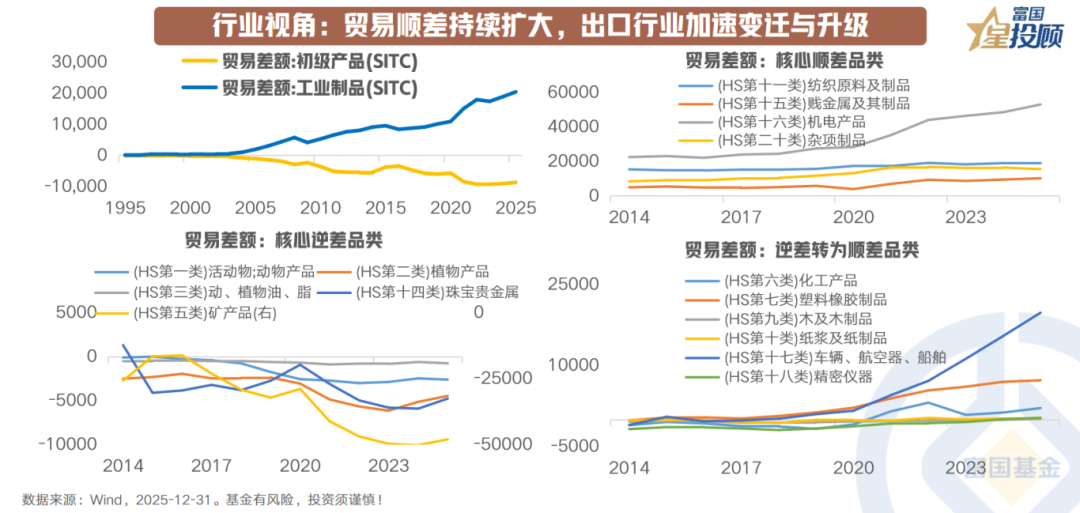

2025年中国贸易顺差不仅总量维持扩张,更值得关注的是出口行业的结构性变化——从“量”的扩张到“质”的升级。中国贸易顺差长期呈现“初级产品逆差、工业制成品顺差”的格局,2023年以来,初级产品逆差有所缩小,工业制成品顺差持续扩大。2025年,中国初级产品逆差高达8593亿美元,而工业制成品顺差则达20483亿美元。从细分行业来看,传统顺差品类如纺织原料及制品、贱金属及其制品、杂项制品依然保持优势;化工产品、塑料橡胶制品、木及纸制品、车辆航空器船舶和精密仪器等行业贸易差额转为顺差。其中,机电产品(HS第十六类)和运输设备(HS第十七类)成为顺差增长的“双引擎”。2025年,这两类高技术、高附加值产品不仅出口规模持续扩大,贸易顺差增速亦远超传统品类,其背后是新能源汽车、锂电池、工业机器人等“新三样”出口的迅猛增长。整体来看,贸易顺差的行业变迁是产业升级、技术突破与全球竞争力提升的综合体现。中国出口结构正从劳动密集型、低附加值产品为主,加速向资本与技术密集型、高附加值产品主导转型。

04

价格视角:进口价格先抑后扬,出口价格仍处收缩区间

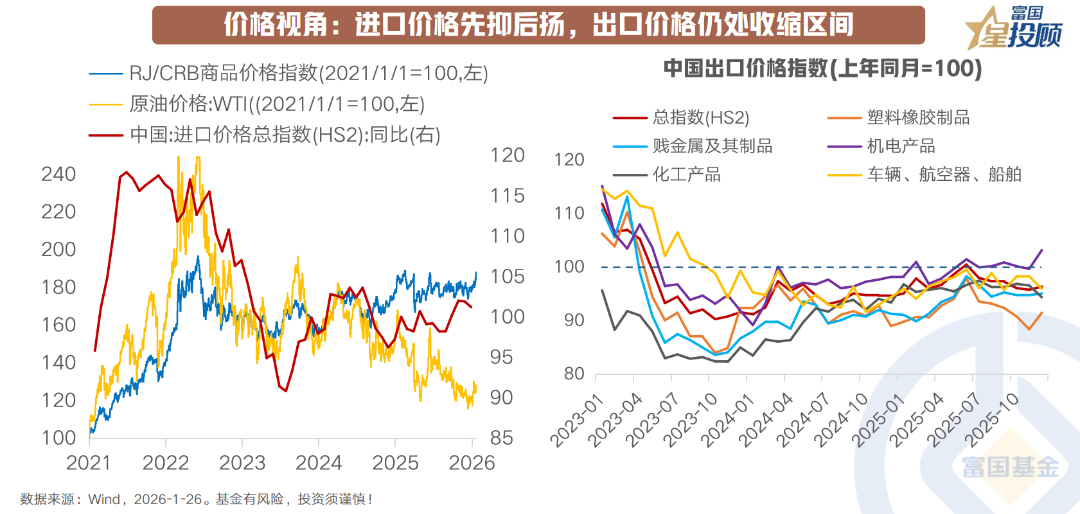

从价格视角来看,2025年中国进口价格经历“先抑后扬”的阶段性波动,出口价格虽仍处于收缩区间,但结构上已显现修复迹象。年初以来,地缘政治因素缓和叠加人民币升值,共同推动原油、铁矿石等核心大宗商品价格震荡下行,对国内工业品价格形成持续压制,更直接带动初级产品进口逆差收窄。从物价数据看,PPI中采掘工业、原材料工业分项同比持续处于负增长区间,大宗商品价格回落的传导效应已形成输入性低通胀压力。下半年以来,商品价格逐步企稳回升,进口价格趋势转向,波动节奏与全球经济复苏预期紧密联动。出口价格端虽未脱离收缩区间,但积极信号持续显现,行业分化特征明显。其中,机电产品价格指数率先突破转为正增长,这一变化或印证中国机电产业在全球产业链中的竞争优势持续扩大。与此同时,化工产品、贱金属及其制品等传统出口品类,价格收缩趋势也逐步缩小,显示相关行业出口议价能力正在修复。

05

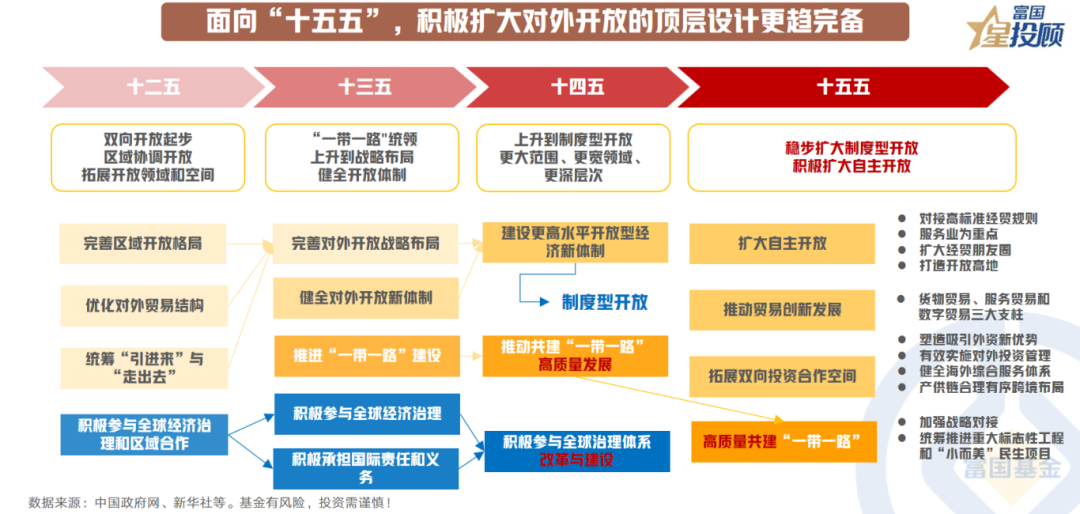

面向“十五五”,积极扩大对外开放的顶层设计更趋完备

面向“十五五”,中国积极扩大对外开放的顶层设计正显现出更趋系统、成熟和自信的新特征,制度型开放正实现从概念到核心引领的战略性变化。“十四五”期间,我国提出“加快推进制度型开放”,侧重于试点突破和机制探索;而“十五五”期间则调整为“稳步扩大制度型开放”,体现了政策重心从“建制度”向“优制度”的转变。未来中国的对外开放,将更加注重规则、标准等“软联通”的深化,通过主动对标、融入并引领高标准国际经贸规则,在深度参与全球治理中,系统性塑造中国发展的新机遇与新优势。对于中国企业出海而言,一方面,国内规则与国际高标准经贸体系的衔接将显著降低企业“走出去”的合规成本与制度摩擦;另一方面,跨境数据流动、金融服务准入等方面的制度集成创新,则为企业开展本地化运营、构建全球供应链、布局研发中心创造了更友好的政策环境,是中国企业“生态出海”的重要一环。

05

面向“十五五”,积极扩大对外开放的顶层设计更趋完备

面向“十五五”,中国积极扩大对外开放的顶层设计正显现出更趋系统、成熟和自信的新特征,制度型开放正实现从概念到核心引领的战略性变化。“十四五”期间,我国提出“加快推进制度型开放”,侧重于试点突破和机制探索;而“十五五”期间则调整为“稳步扩大制度型开放”,体现了政策重心从“建制度”向“优制度”的转变。未来中国的对外开放,将更加注重规则、标准等“软联通”的深化,通过主动对标、融入并引领高标准国际经贸规则,在深度参与全球治理中,系统性塑造中国发展的新机遇与新优势。对于中国企业出海而言,一方面,国内规则与国际高标准经贸体系的衔接将显著降低企业“走出去”的合规成本与制度摩擦;另一方面,跨境数据流动、金融服务准入等方面的制度集成创新,则为企业开展本地化运营、构建全球供应链、布局研发中心创造了更友好的政策环境,是中国企业“生态出海”的重要一环。

07

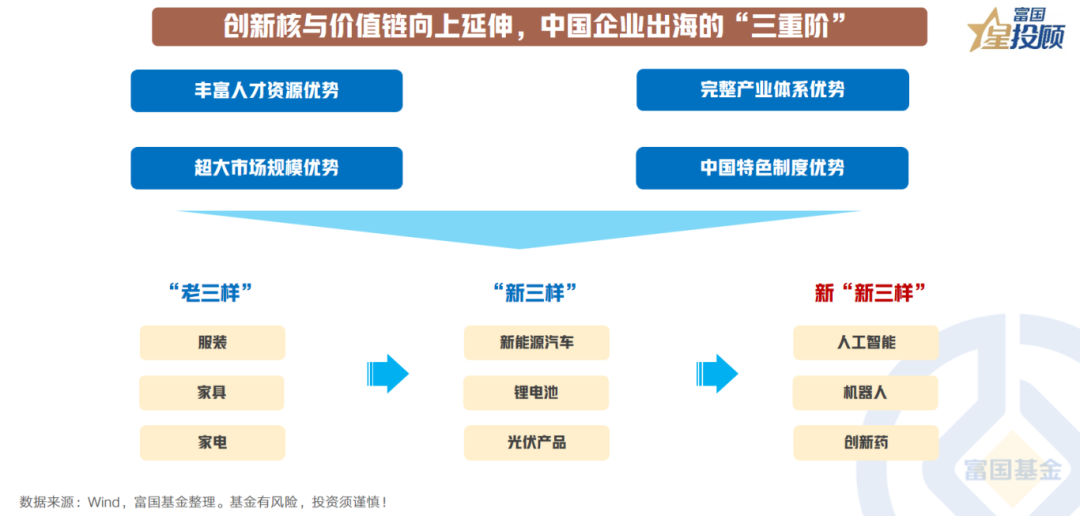

创新核与价值链向上延伸,中国企业出海的“三重阶”

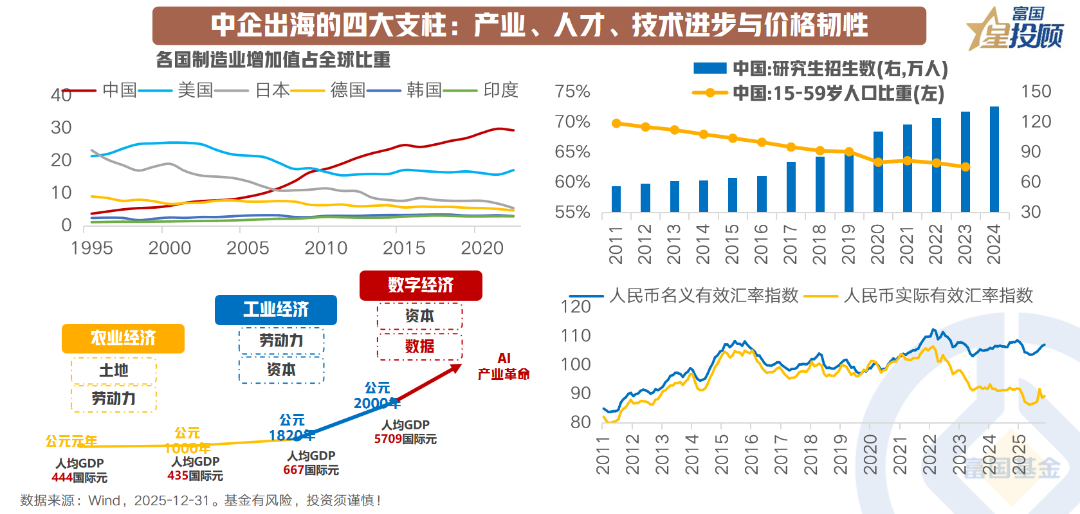

依托丰富人才储备、完整产业体系、超大市场规模及中国特色制度四大优势,中国企业出海正实现从规模扩张向创新驱动的跨越,价值链持续向上延伸,其演进脉络呈现的“三重阶”或成为中国出口高质量发展的核心缩影。

第一重是“老三样”主导的融入阶段。中国加入全球贸易体系初期,服装、家具、家电等“老三样”成为出海主力军。这一阶段以劳动密集型产业为核心,凭借成本优势快速切入全球市场,搭建起与全球贸易体系的初步衔接。

第二重是“新三样”引领的增长阶段。当前,新能源汽车、锂电池、光伏产品等“新三样”已成为中国出口增长的核心引擎。相较于“老三样”,“新三样”聚焦技术密集型领域,凭借产业协同优势与技术突破,实现了从“中国制造”到“中国智造”的进阶,是中国企业出海价值链向上延伸的关键标志,持续巩固全球市场竞争力。

第三重是新“新三样”开启的领跑阶段。在第四轮科技革命浪潮下,人工智能、机器人、创新药等新“新三样”加速出海,标志着中国企业正式跻身全球科技竞争核心赛道。这一阶段以创新为核心驱动力,从被动加入竞争转向部分领域领跑,不仅重塑了中国出海的产业形象,更成为未来出口强势延续的重要保障。

从“老三样”的成本优势到“新三样”的技术优势,再到新“新三样”的创新优势,中国企业出海的三重进阶,本质是创新核不断强化、价值链持续攀升的过程,更彰显中国经济深度融入全球产业链高端环节的坚定步伐。

08

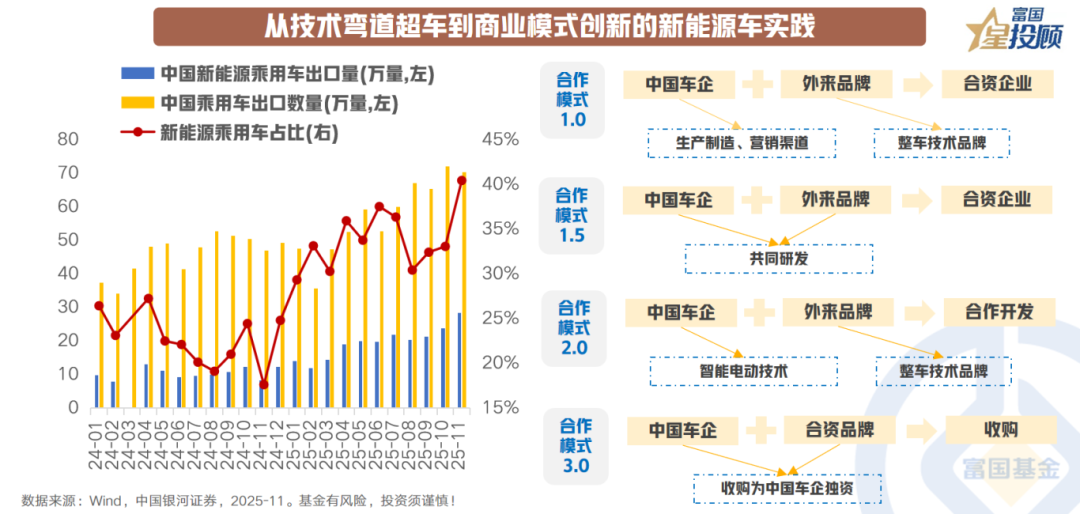

从技术弯道超车到商业模式创新的新能源车实践

在全球汽车产业电动化、智能化浪潮中,中国新能源汽车不仅实现了关键技术的“弯道超车”,更持续推进商业模式的变革,描绘出中国企业全球化发展的新范式。近年来,中国出口乘用车中新能源车占比持续攀升,这一趋势背后是中国在电池、智能座舱和自动驾驶等领域的系统性技术积累,构筑起全球领先的产业优势。但比技术突破更具战略意义的是新能源车企出海模式的持续进阶。早期,中国企业多以代工或合资形式参与国际分工,处于价值链下游;随着三电系统与智能网联技术的成熟,合作模式逐步升级为中外联合研发。如今,汽车出海正迈入第三阶段,自主品牌加速全球化布局,通过海外建厂、本地化服务构建完整生态,更有企业通过收购或重塑国际品牌,实现从“产品出海”到“品牌出海”再到“体系出海”的跃迁。新能源汽车的出海实践,不仅是中国制造业高质量发展的缩影,或更为中国企业更高维度参与全球竞争提供启示:技术是起点,体系化竞争力才是决胜关键,未来的全球产业竞争,或将是体系与体系的对话、生态与生态的共生。

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

$富国上证科创板新能源ETF发起式联接C(OTCFUND|023852)$

$富国中证电池主题ETF发起式联接C(OTCFUND|017223)$

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国恒生港股通创新药及医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#AI助手Clawdbot爆火!AI应用迎布局机会?##2025超额关键词##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。