在经历了近三年时间的深度调整后,近期新能源车行业的下跌趋势减缓,行业正释放出诸多积极信号,种种迹象表明,行业底部已现,复苏反弹可期。

一、销量数据回暖,需求端展现韧性

新能源车销量数据是判断行业景气度的关键指标。近期,全球多个主要市场的新能源车销量呈现出明显的回升态势。中国作为全球最大的新能源车市场,销量数据表现亮眼。

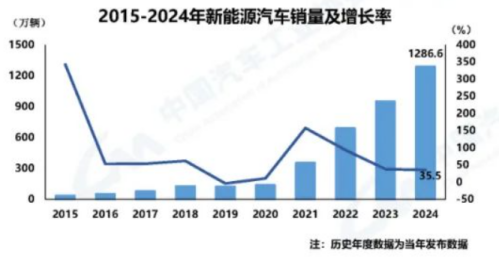

国内新能源车销量表现亮眼。据中汽协数据显示,2024年,汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,产销量再创新高,继续保持在3000万辆以上规模。其中,新能源汽车继续快速增长,年产销首次突破1000万辆,销量占比超过40%,迎来高质量发展新阶段

欧洲新能源车渗透率仍在逐步提升。尽管面临着经济增速放缓、供应链瓶颈等挑战,但各国政府对新能源车的补贴政策以及日益严格的环保法规,仍在推动消费者选择新能源车型。部分国家的新能源车渗透率不断提高,数据显示,12月欧洲新能源汽车销量环比增长12%,渗透率达到了22.4%,环比提升了2.7个百分点。市场需求逐渐从政策驱动向市场驱动转变,展现出强大的市场韧性。(数据来源:华创证券)

二、库存去化完成,供需关系趋于平衡

此前,受供应链中断、芯片短缺以及市场需求波动等因素影响,新能源车行业库存水平一度处于高位。然而,经过一段时间的调整,行业库存已得到有效消化。车企通过优化生产计划、调整供应链策略,以及加大市场推广力度等方式,加速了库存去化进程。

从经销商层面来看,库存压力明显减轻,订单交付周期逐渐缩短。2024年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2024年12月中国汽车经销商库存预警指数为50.2%,同比下降3.5个百分点,环比下降1.6个百分点。库存预警指数接近荣枯线,汽车流通行业景气度持续改善。

数据来源:CADA产业协调发展分会

三、政策暖风频吹,提供坚实发展支撑

1月8日,国家发展改革委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,提出完善汽车置换更新补贴标准。2025年政策补贴资金更多、力度更大、范围更广、机制更优,预计政策将更加显效发力,带动内需成为明年宏观经济的积极发力点。

政策层面对于新能源车行业的支持力度不断加大,成为行业见底回升的重要保障。政府持续加大对新能源汽车的支持力度。不仅延续了新能源汽车购置补贴政策,还通过加快充电基础设施建设、开展新能源汽车下乡活动等方式,进一步激发市场需求。同时,各地政府也纷纷出台配套政策,鼓励消费者购买新能源车,推动新能源汽车在公共交通、出租车等领域的应用。

四、技术突破加速,增强长期发展动能

技术创新是新能源车行业发展的核心驱动力。近期,新能源车领域在电池技术、自动驾驶技术等方面取得了一系列重要突破,为行业的长期发展注入了强大动力。

在电池技术方面,固态电池、氢燃料电池等新型电池技术的研发取得了显著进展。固态电池具有更高的能量密度、更快的充电速度和更高的安全性,有望成为下一代主流电池技术。氢燃料电池在商用车领域的应用也逐渐扩大,其零排放、长续航的优势使其成为重型运输车辆的理想选择。

自动驾驶技术的发展同样令人瞩目。随着传感器技术、人工智能算法的不断进步,自动驾驶技术的可靠性和安全性得到了大幅提升。越来越多的车企将自动驾驶功能作为新车的重要卖点,推动了智能网联汽车的发展。自动驾驶技术的广泛应用将为新能源车行业带来新的增长点。

从以上几点可以看出,新能源车行业见底信号明显。太平洋证券表示,新能源汽车行业经历了3年下行周期,目前已进入大底部阶段。行业整体单位盈利水平处于历史底部、资本开支大幅降低、产能开始出清,这些现象都显示目前电动车产业链已经到达底部关键布局期。展望新一轮周期,智能化是电动车产品力提升的核心驱动力、新技术有望重塑竞争格局、海外市场放量将打开新周期向上空间,看好中上游大底部、下游新周期开启带来的机会。

新能源车 ETF(515030)是全市场规模最大的新能源车主题ETF,及其联接基金(013013/013014)跟踪中证新能源汽车指数(指数代码:399976.SZ),选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,以反映新能源汽车行业相关上市公司的整体表现。看好新能源车行业复苏的小伙伴们可以借道ETF进行布局,在相对底部位置逢跌买入,累积资本,等待右侧拐点的到来。

$华夏中证新能源汽车ETF发起式联接A(OTCFUND|013013)$

$华夏中证新能源汽车ETF发起式联接C(OTCFUND|013014)$