世界半导体贸易统计组织(WSTS)大幅上调预期,表明在人工智能投资的爆炸式增长带动下,全球半导体行业正步入一个强度更高、持续性可能更长的“超级周期”。2025年7720亿美元和2026年9750亿美元的预测规模,远超年初大多数机构的判断。

一、 数据解读:增长动能来自哪里?

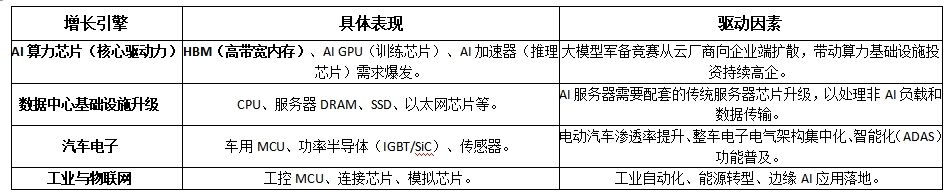

此次预期上调幅度巨大(450亿美元),且连续两年保持20%以上的高增长,其核心驱动力是结构性的,而非周期性的。具体增长动力分解如下:

特别需要指出的是内存市场的强劲复苏:WSTS数据显示,DRAM市场预计2025年增长高达49%,成为增长最快的品类。这直接反映了AI服务器对高带宽、大容量内存的迫切需求。

二、 产业链影响:谁将最大受益?

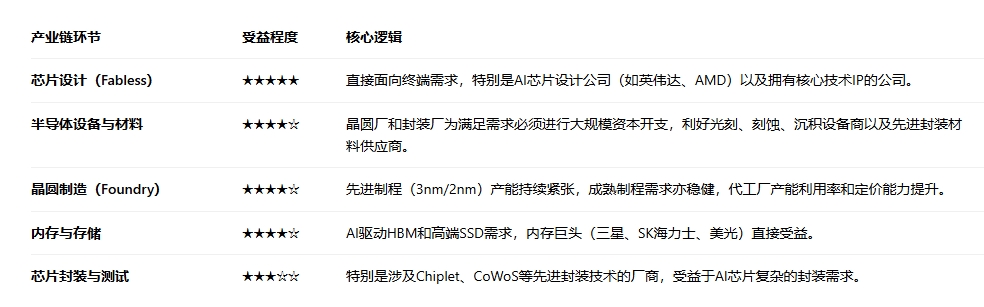

这场由AI驱动的增长盛宴,其红利将在产业链不同环节之间非均衡分配。

三、 未来展望与风险提示

万亿美元市场仅是开端:AI对算力的需求还处于早期阶段,从训练走向推理,从云端渗透到边缘侧,将带来更持久的需求。

技术迭代加速:新的芯片架构(如Chiplet)、新材料(如CFET、Backside Power)将不断涌现,带来新的投资机会。

地缘政治的影响:全球半导体供应链的区域化布局趋势将继续,各国对本土芯片制造能力的投资会加剧竞争,但也可能推高整体成本。

主要风险:

宏观经济波动:若全球经济增长显著放缓,可能削弱消费电子等传统需求,部分抵消AI的强劲增长。

产能过剩风险:目前大规模的资本开支可能在2026年后导致部分环节(如成熟制程)出现产能过剩。

技术瓶颈:半导体制造工艺逼近物理极限,技术进步速度可能放缓。

总结:

WSTS的预测修正确认了全球半导体行业在AI引领下进入了新的黄金发展期。对于投资者而言,应重点关注在AI算力、高速内存、先进制程和半导体设备等高增长赛道中具有核心竞争力和定价权的龙头企业。这个周期更加强调技术创新能力,而不仅仅是产能规模。

#大科技连涨 科技牛回归?##半导体设备股狂飙 推动因素是什么?##12月你看好哪条投资主线?#$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$$国联安中证半导体ETF联接C(OTCFUND|007301)$