#2026我的投资菜单# 投教答案:A,可以。

曾几何时,提起光伏,眼里是有光的。那是对一个代表未来、关乎星辰大海的产业的纯粹期待,期待它能在“双碳”东风的吹拂下拨云见雾,成为能源转型最耀眼的那束光。可谁也没想到,短短几年,这眼里的光,很多时候变成了投资者眼里无奈的泪光。期待在怀疑中不断被质疑,传说中的行业“曙光”一延再延。光伏,真是苦“内卷”久矣。

回望过去五年,中国光伏产业就像一部被按了快进键的电影,浓缩了所有的“狂欢与阵痛”,更是一部刻骨铭心的产业血泪史。2021年左右,在雄心勃勃的政策目标和全球绿色浪潮的催化下,从最上游的硅料,到硅片、电池片、组件,整条产业链陷入了一场近乎疯狂的扩产竞赛。中国强大的制造业能力,这次成了一柄锋利的双刃剑。短短几年,我们的多晶硅产能从77万吨左右飙升至近340万吨,全球占比超过95%;硅片、电池、组件的产能也都翻了好几倍,全球市场份额稳稳站在80%以上。装机规模更是跨越式增长,光是2025年1-10月,国内新增光伏装机就超过252GW,同比增长近40%。风光发电,已经实实在在地超过了火电,成了中国电力系统的第一大电源。

然而,野蛮生长的另一面,必然是产能过剩的恶果。这场狂欢的代价,在2023年后开始显山露水,并迅速演变成一场行业性的灾难。行业彻底进入“内卷”深水区:多晶硅的产能利用率一度跌到只有40%,价格从2022年每吨超过30万元的历史高峰,一路自由落体,到2025年中最低点时,每吨只剩3万多元,跌幅接近90%。硅片、电池、组件的价格也跟着全线崩盘。组件企业为了抢订单,不惜亏本倾销,陷入“卖得越多,亏得越惨”的恶性循环。龙头企业的财报成了行业困境的缩影:2025年前三季度,通威、隆基等八家巨头合计亏损就超过260亿元,整个主产业链亏损高达310亿元。大多数光伏企业其实从2024年就开始亏钱,2025年依然在泥潭里挣扎。资本市场用脚投票,曾经备受追捧的“成长股”变成了人见人怕的“烫手山芋”,市值大幅缩水。

这场阵痛,根源就在于严重的供需失衡和过去那种粗放的发展模式。一方面,各地的招商引资热情,催生了大量无序扩张的产能。有数据显示,2024年全球多晶硅产能已经超过350万吨,但实际需求可能只有170-190万吨左右,过剩了近一倍。另一方面,行业长期依赖“规模扩张-降价-再扩张”的简单逻辑,很多技术迭代跟不上的中小企业也盲目跟风进场,进一步加剧了价格战的惨烈程度。光伏产业用最惨烈的方式证明了一个道理:没有质量和差异化的增长,终究是难以为继的。

就在市场几乎对光伏失去信心、一片悲观之际,转机其实已经在酝酿。一场自上而下的“反内卷”运动,开始悄然重塑行业格局。国家市场监管总局站出来,对光伏行业的价格竞争秩序进行合规指导,直接点名“内卷式”恶性竞争的问题,强调要维护公平竞争,严禁低价倾销和价格串通。这相当于给已经杀红眼的市场,强行按下了暂停键。

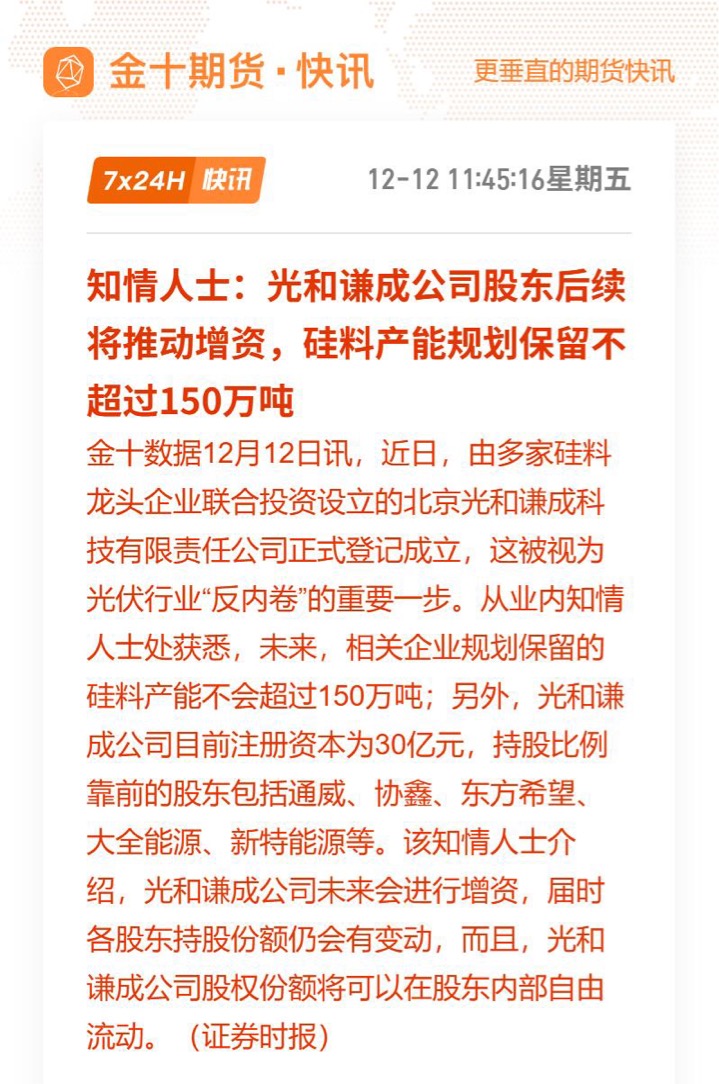

更深层次的供给侧改革也启动了。2025年底,一个备受关注的多晶硅产能整合平台——“光和谦成”正式注册成立。它的目标很明确,就是通过市场化、法治化的方式,比如“承债式收购”,把行业里严重过剩的、低效的产能整合甚至封存起来,目标是将多晶硅产能从350万吨左右,压降到与需求基本匹配的150万吨水平。这被业内视为从源头上治理产能过剩的关键一步。

痛定思痛,“反内卷”成了2025年全行业的核心共识。龙头企业开始带头行动:通威、大全等硅料巨头率先自律减产,收缩战线;隆基绿能则带头宣布上调组件价格,虽然每瓦只涨几分钱,但这打响了价格修复的“第一枪”,其他几家头部企业也陆续跟进。这些自救行为很快得到了政策层面的呼应,新的法规和并网规则,从制度上遏制恶性竞争,给行业修复创造了空间。

这些努力,已经开始显现出一些积极的效果。最直观的就是价格企稳了。根据行业数据,多晶硅价格在2025年12月逐渐稳定在每吨5.8万到6万元的区间,相比年初的低点,上涨了接近40%,终于结束了长达两年多的下跌趋势。产业链的产能利用率,也从最低谷的40%,慢慢爬升到了60%左右。更让人看到希望的是,盈利端出现了久违的暖意。像协鑫科技、新疆大全这样的多晶硅头部企业,在2025年第三季度已经实现了单季度盈利,这意味着行业正从“全产业链亏损”的绝境,转向“结构性盈利”的艰难复苏。

行业的竞争逻辑,也在发生根本性的变化,从过去纯粹的“拼价格、拼规模”,开始转向“拼技术、拼效率”。技术迭代,成了打破内卷的核心支撑。曾经主流的PERC电池技术正在快速被淘汰,效率更高的N型TOPCon电池已经成为绝对主流,市场占有率超过70%,而更具技术前瞻性的xBC(背接触)电池,实验室转换效率已经突破了26%。技术优势正在转化为实实在在的成本优势,隆基、晶科等企业的N型组件成本,已经比传统组件下降了10%-15%,这让它们在海外市场更具竞争力。被视为下一代希望的钙钛矿电池,也传来了吉瓦级别产线投产的消息。技术突破,正在重塑产业格局,也为一轮新的高质量发展奠定基础。

光伏产业的这场大起大落,本质上是一个新兴产业从“野蛮生长”迈向“成熟健康”的必修课。曾经的“内卷”,是产能与需求错配的必然苦果;而现在的“反内卷”,则是行业自我修复、走向成熟的开始。当估值跌到历史低位、全行业巨额亏损、政策开始强力介入、产能整合平台出现时,这些迹象往往都指向了一个可能性:行业的至暗时刻,或许正在过去。

对于我们普通投资者而言,光伏产业的投资逻辑已经彻底变了。过去是“赌Beta”,只要行业在增长,闭着眼睛买都能赚钱;现在则是“选Alpha”,未来能穿越周期的,一定是那些具备核心技术、成本控制能力极强、资金实力雄厚的头部企业。行业的洗牌,会让优质公司的价值更加凸显。

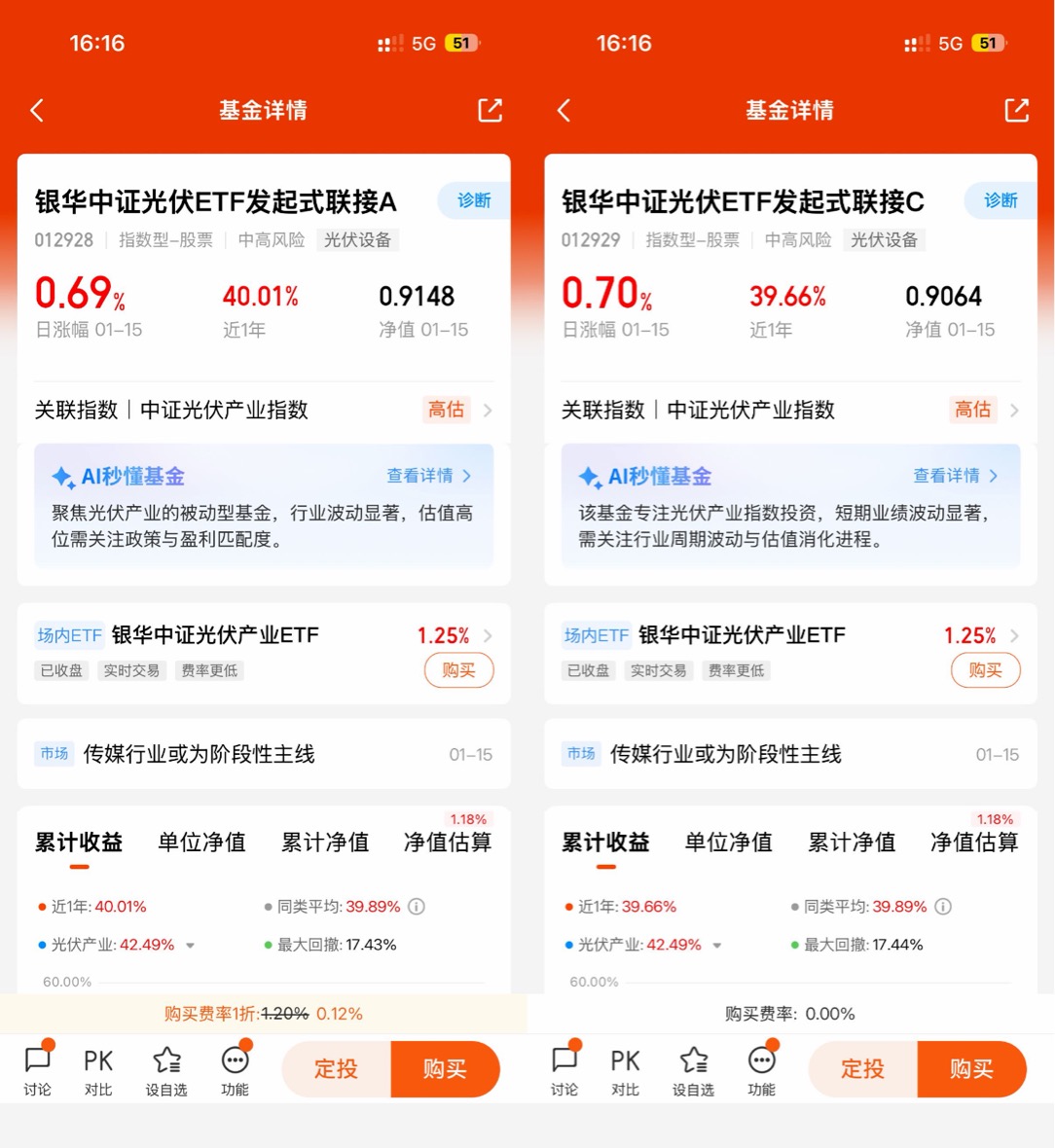

话说回来,我也深知自己的投研能力有限,很难精准地抓住技术路线的每一次变迁,或是判断出哪家企业能最终胜出。所以,我选择了一种更“中庸”,或许也更适合自己的方式——定投买入银华中证光伏产业ETF联接基金。这只基金紧密跟踪中证光伏产业指数,相当于一篮子投资了产业链上的龙头公司,帮我分散了个股风险。它的投资目标就是尽可能减小跟踪误差,比如它的2025年的中期报告显示,其日均跟踪误差能控制在0.35%以内。我不再去纠结明天硅料价格是涨是跌,哪家又发布了新技术,而是选择相信中国光伏产业链整体的全球竞争力,相信能源转型这个不可逆的长期趋势,相信行业在惨烈洗牌后,活下来的优秀企业会更具成长潜力。通过定投这种方式,在市场众人犹豫的低谷期慢慢积累份额,等待时间的馈赠。

光伏的故事,从来不是一蹴而就的神话,而是一步一个脚印、充满荆棘的产业升级史。在质疑声中坚守价值,在剧烈波动中把握长期趋势,这或许就是对“你还相信光伏吗?”这个问题最好的回答。毕竟,真正的机会,往往就藏在众人转身离开的低谷里。现在,我愿意选择做“时间的朋友”,让时间来验证,这份对光的信任,是否值得。$银华中证光伏ETF发起式联接C$ $银华中证光伏ETF发起式联接A$