【核心观点】

1、8月规上工业企业利润当月同比跳升20.4%,主要的原因来自低基数效应,但即便不考虑基数效应,整体也强于预期,与8月的出口、投资、消费、就业等数据偏弱对比,感官上有偏差,或与PPI价格改善以及反内卷政策初见成效共同提振上游企业利润有关系。

2、但部分下游行业纺织服装、家具、橡胶和塑料制品、医药制造、汽车制造等利润仍在下行,显示需求侧缺位,决定了“超预期”尚不稳固,当前利润反弹是“供给压缩+低基数”的技术性修复,而非“需求扩张+景气扩散”的周期性反转。

3、落实到投资上,8月企业利润数据或意味着10月份三季度财报企业利润风险在一定程度上得到缓解,市场整体环境依然良好,同时上游产业边际上的变化,意味着投资者可以适当调整结构,关注关注周期红利的投资价值,加上科技板块当前高估值、高拥挤度双高问题,投资者可以适当均衡配置,对双高板块的仓位进行适当约束。

8月规上工业企业利润当月同比跳升20.4%,整体超出市场预期,明显好于同期8月的出口、投资、消费、就业等数据。核心原因有三:一是低基数效应,去年8月利润当月同比由前值的4.1%降至-17.8%,二是价格改善,PPI同比由-3.6%回升至-2.9%,直接推升营收利润率0.09个百分点,结束连续下滑;三是“反内卷”政策初见成效,产能无序扩张受限,供给约束缓解价格战,上游利润率先修复。5—7月营收同比仅0.9%—1.0%,8月回升至1.9%,带动累计利润同比转正至0.9%,为2022年以来首次。

但从8月单月的边际变化看,利润增速改善的行业普遍集中在偏上游行业,煤炭、钢铁、非金属矿、有色冶炼、造纸、化工、化纤利润增速均呈现低位回升特征,基数偏低和“反内卷”影响可能是利润初步呈现积极变化的关键,但部分下游行业纺织服装、家具、橡胶和塑料制品、医药制造、汽车制造等利润仍在下行,显示需求侧缺位,决定了“超预期”尚不稳固,因此当前利润反弹是“供给压缩+低基数”的技术性修复,而非“需求扩张+景气扩散”的周期性反转。

另外从本次企业利润数据来看,反内卷的效果初见成效,反内卷的影响和宏观意义我们此前已有提及,其在宏观层面对经济转型,高质量发展,物价目标意义不言而喻,在投资视角下,在分子上提振盈利,在分母端降低折现率提升估值都意义重大,因此不宜低估反内卷政策的长期性,重要性。

反内卷的效果初见成效,但若无总需求接力,利润回升趋势或难以持续,要使企业利润增速持续回升,必须打通“需求—价格—利润—工资—需求”正循环,亟需财政扩张、消费刺激、货币宽松等总量政策进一步配合,把反内卷的供给红利转化为需求拉动的收入红利,方能巩固利润修复并避免再次“内卷”。

落实到投资上,8月企业利润数据或意味着之前8月投资、消费就业数据虽然偏弱,但10月份三季度财报企业利润风险在一定程度上得到缓解,市场整体环境依然良好,同时上游产业边际上的变化,意味着投资者可以更多的关注周期红利的投资价值,加上科技板块当前高估值、拥挤度较高,投资者可以适当均衡配置,对双高板块的仓位进行适当约束。

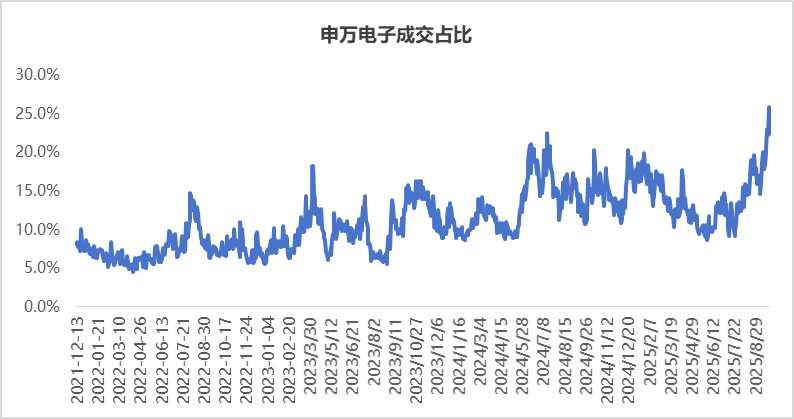

数据来源:wind,20211213-20250926

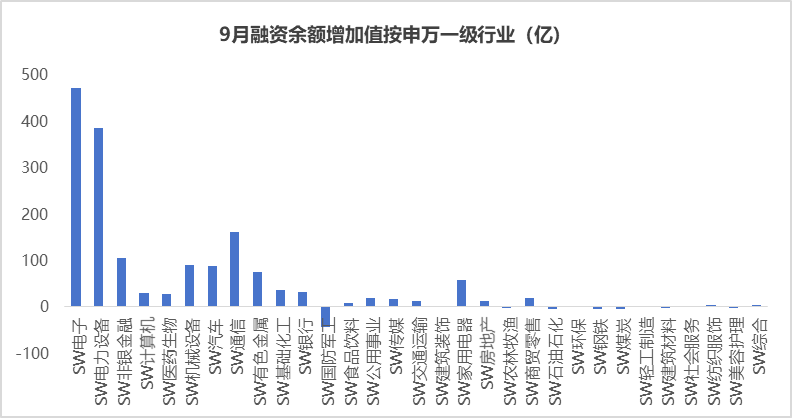

数据来源:wind,20250901-20250926

再来看下今日行情:

权益市场:市场全天震荡走强,三大指数集体上涨,沪深两市成交额2.16万亿,较上一个交易日放量146亿。盘面上,市场热点快速轮动,全市场超3500只个股上涨。截至收盘,沪指涨0.90%,深成指涨2.05%,创业板指涨2.74%。从板块来看,证券板块走强,申万一级非银上涨3.84%,新能源板块走强,光伏产业指数上涨2.02%,有色金属板块全天走高3.78%,下跌方面,银行(-0.46%)、煤炭(-0.84%)等板块跌幅居前。(数据来源:wind,20250929)

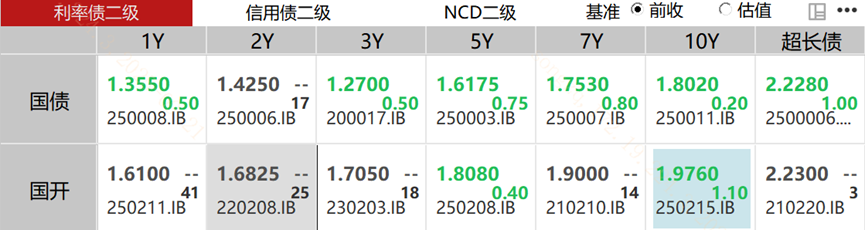

债券市场:股债跷跷板效应继续,随着权益市场得拉升,国债期货回来,债券收益率上行.(数据来源:wind,20250929)海外权益市场:美国股市周五收高,道琼斯工业指数上涨0.65%,标普500指数上涨0.59%;纳斯达克指数上涨0.44%,但三大股指周线均下跌,道指下跌0.2%,标普指数下跌0.3%,纳指下跌0.7%。欧洲股市从三周低点回升,STOXX 600指数上涨0.8%,法国CAC40指数上涨0.97%。德国DAX指数上涨0.87%;英国富时100指数上涨0.77%。(数据来源:wind,20250926)

海外其他市场:乌克兰对俄罗斯能源基础设施发动无人机袭击,布兰特原油上涨1.02%。美国通胀数据符合预期,加强了美联储今年晚些时候可能继续降息的押注,现货金上、收涨0.3%。(数据来源:wind,20250926)

其他重要信息:

1、中共中央政治局9月29日召开会议,研究制定国民经济和社会发展第十五个五年规划重大问题。会议决定,中国共产党第二十届中央委员会第四次全体会议于10月20日至23日在北京召开。(数据来源:新华网)

2、八部门印发《有色金属行业稳增长工作方案(2025-2026年)》,目标是2025—2026年,有色金属行业增加值年均增长5%左右,十种有色金属产量年均增长1.5%左右。(数据来源:wind)

3、上海市政府发布《关于进一步促进本市住宅品质提升的规划资源若干意见》的通知。(数据来源:上海市政府)

4、中国央行货币政策委员会召开第三季度例会称,建议加强货币政策调控,提高前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏。(数据来源:wind)

5、国家发改委:经济运行仍存挑战,将适时加力实施宏观政策。(数据来源:Wind、人民财讯)

全球多资产均衡配置组合:全球多元均衡

A股+港股优质权益资产精选:银华天玑-奔跑狮子座

红利资产多策略配置:享红利

美债打底+全球多元配置组合:银华天玑-全球固收+

可在平台搜索组合名称,并进行KYC确认后跟投。

风险提示:

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。联接基金投资于标的ETF,请投资者关注联接基金跟踪偏离风险、与目标ETF业绩差异的风险、其他投资于目标ETF的风险、跟踪误差控制未达约定目标的风险等联接基金投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。