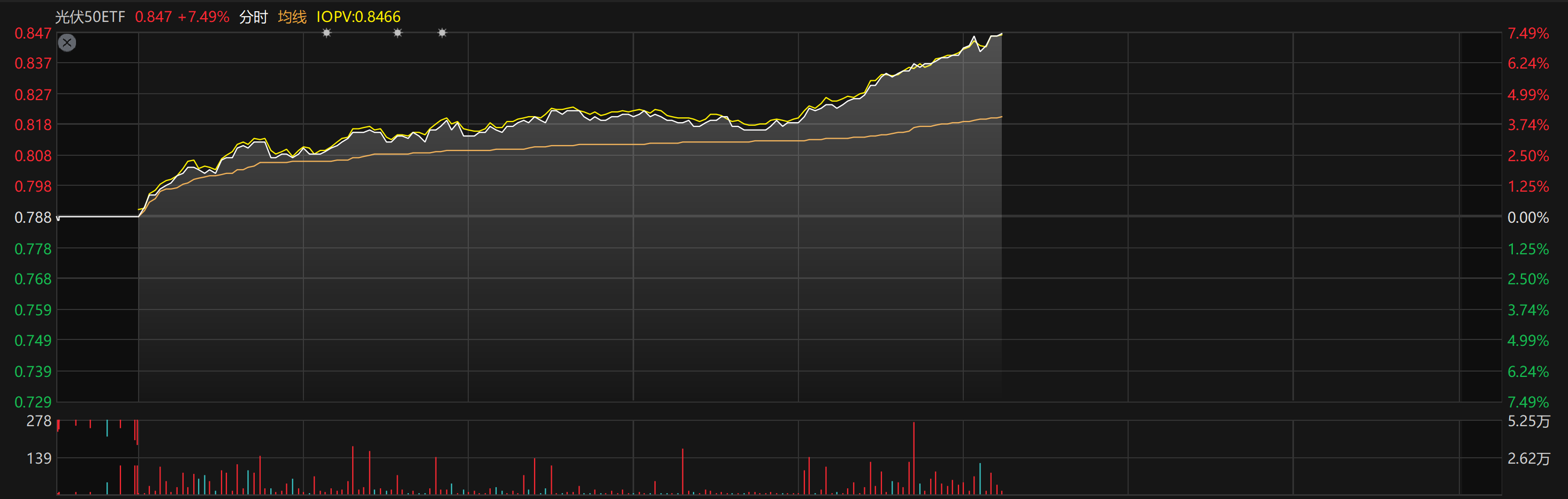

2025年10月29日,A股光伏板块迎来久违的普涨行情。截至当日早盘,中证光伏产业指数强势上涨近5%,光伏50ETF(516880)盘中涨幅超6%,成分股中阿特斯、隆基绿能涨停,特变电工、阳光电源涨逾8%。这一表现与近期光伏行业基本面改善密切相关。回顾三季度,光伏板块在“反内卷”政策推动下已初现回暖迹象:7月以来,硅料、硅片价格触底反弹,以N型G12单晶硅片为例,其价格从7月初的1.19元/片涨至9月下旬的1.68元/片,涨幅超40%。价格回升直接利好上游企业,TCL中环三季度亏损同比收窄48.82%,毛利率虽未转正但已显著改善;而阳光电源前三季度净利润同比增长56.34%,储能业务海外发货占比提升至83%,凸显龙头韧性。

行业基本面的修复得益于供需两侧的同步优化。供给端,自2024年行业协会牵头限产保价、工信部严控低水平扩产以来,产业链恶性竞争态势得到遏制,企业从“价格战”转向技术差异化竞争。需求端,全球能源转型加速推动光伏装机韧性增长,2025年全球新增装机预期达698GW(中性情景),其中国内政策托底效应显著——西北风电光伏基地、零碳园区等项目逐步落地,机构预计2025年国内新增装机可能逼近400GW。此外,储能经济性拐点已至,国内峰谷价差拉大与海外数据中心需求爆发,推动光储协同逻辑强化,阳光电源前三季度储能发货量同比增70%便是明证。

消息面上,政策与业绩双重利好正形成共振。10月28日,TCL中环公告显示其三季度亏损大幅收窄,印证上游价格修复成效;同日阳光电源披露的亮眼财报则验证下游龙头通过技术出海与业务结构化劣势为优势的能力。更重要的是,“十五五”规划明确提出“加快建设新型能源体系”,地方层面储能支持政策持续落地(如河南推出收益兜底措施),叠加电网投资同比增长14%,为行业中长期需求注入确定性。当前光伏行业正处于复苏初期,行情驱动因素从“政策预期”转向“数据验证”,企业盈利改善与估值低位共同构成配置窗口。

展望后市,光伏产业加速出清后集中度提升,具备技术、资金与全球化优势的龙头企业有望持续受益。以中证光伏产业指数为例,其当前市净率约2.44倍,处于近5年40%分位以下,安全边际显著。对于投资者而言,借道$银华中证光伏ETF发起式联接C$(012929)这类工具化产品,可一键布局光伏全产业链龙头,规避个股风险的同时享受行业复苏红利。历史数据显示,光伏行业在周期反转阶段指数弹性突出,例如2019年、2024年指数涨幅均超30%。随着四季度国内装机旺季来临及企业盈利进一步修复,光伏板块或迎来数据与情绪的双重催化,此时低位配置或具战略意义。#黄金价格“高台跳水”:深蹲还是转向?#