今日A股市场展现调整态势,但通信板块逆势展现韧性:中证全指通信设备指数盘中跌幅仅0.87%,显著小于沪深300指数(-2.13%),其成分股中际旭创、新易盛等光模块龙头跌幅不足2%,而$国泰中证全指通信设备ETF联接E$ (022500)盘中实时估值一度反弹近1%,近一个月资金持续净流入,管理规模突破近阶段新高,成为市场震荡期资金避险的核心选择。这种抗跌性源于通信板块“业绩确定性+国产替代”的双重重护城河,而该基金凭借精准的持仓结构和灵活的资金管理,正在成为捕捉通信板块二次爆发的核心工具。

首先是市场调整下的通信板块:双重重核心逻辑再强化

第一,三季报验证行业高景气,光模块龙头业绩炸裂

高盛最新报告显示,中际旭创2025年第三季度净利润同比大增113%至29.68亿元,新易盛净利润同比激增265%至28.53亿元,两家企业毛利率分别维持在43%和49.5%的高位。这一超预期表现直接源于1.6T/800G光模块的大规模量产——中际旭创单季度发货30万个1.6T模块,新易盛800G模块出货量达140万个,两者合计贡献超60%营收。更关键的是,全球生成式AI硬件需求2027年将突破2000亿美元,而光模块作为算力传输的“高速公路”,市场规模将从2025年的144亿美元增至2029年的244亿美元。这种需求爆发在订单端已提前显现:英伟达10月宣布追加2026年800G光模块订单35%,中际旭创与新易盛合计斩获60%份额,直接锁定超24亿美元收入。

第二,2026年英伟达Rubin出货预期上调,可能从1000万上升至1500万,增幅高达50%。作为AI算力的“咽喉”,1.6T光模块需求瞬间被拉满,而国泰中证全指通信设备ETF联接E持仓的中际旭创、天孚通信等龙头,前三季度净利润同比增幅最高达130%,目前光模块市场竞争格局稳定,市场规模扩大,国内CPO厂商的业绩也会爆发。中际旭创的1.6T CPO模块已通过国内头部AI企业认证,预计2026年国产订单占比将从35%提升至60%;新易盛凭借LPO技术(去除DSP芯片),模块成本较国际同行低15%,在字节跳动、阿里云等客户的采购招标中连续中标。这种扩大效应直接反映在产能布局上:中际旭创泰国工厂24小时三班倒,仍无法满足国内客户的订单需求;新易盛江西基地二期四季度投产后,1.6T模块月产能将翻倍至50万只,成为全球最大的1.6T光模块供应商。

正是以上双重核心的强化,通信板块未来趋势仍在。

那么通信板块又将如何布局呢,看看国泰中证全指通信设备ETF联接E的逆势突围密码

首先是,持仓结构精准卡位算力与液冷双主线,该基金前十大成分股中,中际旭创(16.04%)、新易盛(16.83%)、工业富联(12.26%)三大光模块龙头合计占比超45%,直接受益于AI算力需求的指数级增长。更具战略价值的是,基金持仓中包含英维克(液冷解决方案)、高澜股份(液冷设备)等标的,形成“光模块+液冷”的立体布局。据测算,全球AI算力需求每增长10%,液冷光模块市场规模将扩大18%,这种配置使基金在算力基建中实现收益最大化。

再者是,政策与技术双轮驱动的底层支撑,指数成分股中,中兴通讯(8.57%)深度参与5G-A标准制定,其智算服务器订单占比已超60%;航天宏图(卫星互联网)、国盾量子(量子通信)等标的则覆盖政策重点支持的新兴领域。这种“传统+新兴”的均衡配置,在享受5G-A基站建设、AI算力投资等确定性红利的同时,也能捕捉卫星互联网、6G等前沿技术的超额收益。例如,吉利星座一期组网完成后,可支持全球2000万用户,每天3.4亿次通信能力,卫星物联网资费仅为传统方案的1%,相关标的在基金持仓中占比达8%。

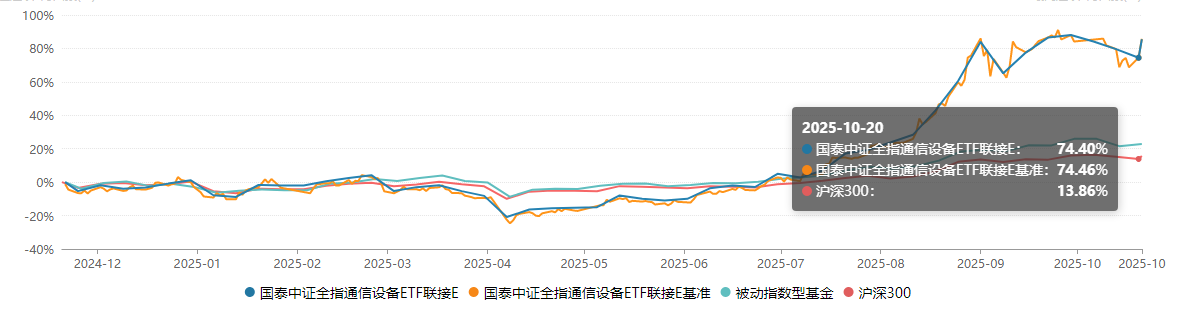

最后来看,历史表现验证高弹性与抗跌性,2025年第三季度,国泰中证全指通信设备ETF(515880)以91.24%的收益率位居同类基金榜首,其联接基金(022500)紧密跟踪该指数,近三个月净值涨幅达52.96%,近六个月涨幅更是高达108.35%,显著跑赢创业板指(50.40%)和半导体指数(47.59%)。即便在近期市场调整中,该基金的最大回撤也比同类科技指数少3-5个百分点,核心原因在于成分股近八成企业一季度净利润同比增长超50%,基本面支撑强劲。

目前作为布局通信板块的工具来说,国泰中证全指通信设备ETF联接E(022500)作为布局这一趋势的工具,不仅能分享光模块现有赛道的红利,更有望在政策红利端卫星互联网等前沿领域占据先机。对于看好通信、AI算力的投资者而言,当前时点或正是逢低布局的战略机遇期。#深地经济成新风口!产业链如何投资 ?##黄金创12年来最大单日跌幅!什么信号##高盛看多A股:慢牛正形成 还有约30%上涨空间#