#观点搭子团火热招募中!#、#汇财友道#

一、电池板块核心逻辑:政策、供需与技术的三重驱动

(一)政策环境:双碳目标下的确定性支持

电池板块作为新能源产业链的核心环节,其发展深度绑定 “双碳” 战略与产业政策导向,2025 年政策端延续 “强支持、重创新” 的基调,为板块提供明确增长预期。

在新能源汽车领域,政策重心从 “补贴驱动” 转向 “质量提升与生态完善”。2025 年 5 月,工信部印发《新能源汽车产业高质量发展规划(2025-2030 年)》,明确 2025 年国内新能源汽车渗透率需达 45%(2024 年为 38.5%),并提出 “动力电池能量密度≥400Wh/kg、循环寿命≥3000 次” 的技术目标,同时将充电基础设施覆盖率纳入地方政府考核指标 —— 截至 2025 年 10 月,全国充电桩数量达 630 万台,同比增长 28%,车桩比降至 2.1:1,显著缓解补能焦虑,间接推动新能源车销量增长。

储能领域成为政策新发力点。2025 年 7 月《新型储能高质量发展行动方案》落地,要求 2025 年全国新型储能装机量达 60GW(2024 年为 35GW),其中 “锂电储能占比不低于 70%”,同时明确 “储能电池梯次利用补贴政策”,对符合标准的储能项目按装机量给予 0.15 元 / Wh 的一次性补贴。政策推动下,2025 年 1-10 月国内储能电池出货量达 125GWh,同比增长 62%,其中宁德时代、比亚迪、亿纬锂能占据 75% 的市场份额,头部企业显著受益。

此外,原材料保供政策也为电池板块保驾护航。2025 年自然资源部新增锂矿探矿权 12 个,同时推动 “盐湖提锂技改专项”,青海盐湖锂产能从 2024 年的 12 万吨 / 年提升至 18 万吨 / 年,有效缓解锂资源对外依存度(从 2024 年的 78% 降至 2025 年的 65%),原材料价格波动对电池企业的成本冲击逐步减弱。

(二)供需格局:需求高增与供给优化的双向共振

2025 年电池板块呈现 “需求端多点爆发、供给端结构升级” 的格局,供需关系持续改善,支撑板块业绩增长。

需求端方面,新能源车与储能成为两大核心驱动力。中国汽车工业协会数据显示,2025 年 1-10 月国内新能源汽车销量达 680 万辆,同比增长 25%,其中纯电动车销量 420 万辆,同比增长 22%,插混车型销量 260 万辆,同比增长 30%;全球范围内,1-10 月新能源车销量达 1650 万辆,同比增长 28%,带动全球动力电池装机量达 820GWh,同比增长 30%,宁德时代以 38% 的市占率稳居第一,比亚迪(22%)、LG 新能源(12%)分列二三位。

储能需求的爆发更为亮眼。除国内政策推动外,全球能源危机后欧洲、美国储能需求激增 ——2025 年 1-10 月欧洲储能电池装机量达 35GWh,同比增长 75%,美国达 28GWh,同比增长 68%,海外市场成为国内电池企业的重要增量。以宁德时代为例,2025 年三季度海外储能业务收入达 180 亿元,同比增长 85%,占总营收比重从 2024 年的 15% 提升至 22%。

供给端方面,电池企业加速 “产能优化与技术迭代”。一方面,头部企业聚焦高附加值产能,宁德时代宜宾基地、比亚迪宁乡基地均投产 4680 大圆柱电池产线,2025 年三季度 4680 电池出货量占比达 18%,较二季度提升 8 个百分点;另一方面,中小电池企业逐步退出中低端市场,2025 年 1-10 月国内动力电池行业 CR5(前五企业市占率)达 88%,较 2024 年提升 5 个百分点,行业集中度进一步提升,规模效应下头部企业毛利率维持在 25%-30% 区间,显著高于行业平均的 18%。

原材料供给的改善也为电池企业盈利提供支撑。2025 年以来,碳酸锂价格从年初的 18 万元 / 吨回落至 11 月的 12 万元 / 吨,氢氧化锂从 20 万元 / 吨回落至 15 万元 / 吨,钴、镍价格也分别下降 15%、12%,电池企业成本压力显著缓解 —— 宁德时代 2025 年三季度毛利率达 28.5%,同比提升 3.2 个百分点,比亚迪动力电池业务毛利率达 26.8%,同比提升 2.5 个百分点。

(三)技术趋势:从 “能量密度” 到 “综合性能” 的升级

2025 年电池技术迭代进入 “多元化突破” 阶段,不再单一追求能量密度,而是向 “安全、长寿、快充、低成本” 综合性能优化,技术路线的分化与创新成为板块投资的核心逻辑。

主流技术路线方面,磷酸铁锂与三元锂呈现 “互补共存” 格局。在国内新能源车市场,磷酸铁锂电池凭借成本优势(较三元锂低 15%-20%)和安全性,2025 年 1-10 月装机量占比达 62%,其中比亚迪刀片电池、宁德时代 CTP(Cell to Pack)技术进一步提升空间利用率 —— 比亚迪汉 EV 搭载的刀片电池 Pack 能量密度达 160Wh/kg,较传统磷酸铁锂电池提升 20%;在海外高端市场,三元锂仍为主流,宁德时代 NCM811 电池、LG 新能源 NCM910 电池凭借高能量密度(≥300Wh/kg),占据欧美新能源车市场 70% 以上的份额。

新型电池技术加速落地,钠离子电池与固态电池进入产业化初期。2025 年 7 月,宁德时代发布第一代钠离子电池,能量密度达 160Wh/kg,循环寿命 3000 次,成本较磷酸铁锂低 30%,已在低速电动车、储能领域小批量应用;固态电池方面,丰田与松下合作的半固态电池于 2025 年 10 月量产,能量密度达 400Wh/kg,充电 10 分钟可续航 800 公里,国内宁德时代、辉能科技的半固态电池也进入中试阶段,预计 2026 年量产,技术迭代预期为板块提供估值溢价。

电池回收成为 “循环经济” 重要环节,政策与技术推动下渗透率快速提升。2025 年《动力电池回收利用管理办法》明确 “生产者责任延伸制度”,要求电池企业回收量占销量比重不低于 80%,同时将回收技术纳入国家重点研发计划。技术层面,湿法回收、干法回收工艺逐步成熟,格林美、邦普循环等企业的镍、钴、锂回收率均达 99% 以上,2025 年 1-10 月国内动力电池回收量达 45 万吨,同比增长 55%,回收市场规模突破 200 亿元,成为电池板块新的增长极。

(四)产业链格局:中游主导,上下游协同发展

电池板块产业链呈现 “中游电池制造主导,上下游协同升级” 的格局,中游企业凭借技术与规模优势,掌握产业链定价权,同时带动上下游环节创新。

上游原材料环节,锂、钴、镍资源供给逐步宽松,但资源掌控能力仍为核心竞争力。国内企业通过 “海外布局 + 技术突破” 保障资源供给:赣锋锂业阿根廷 Cauchari-Olaroz 盐湖产能达 4 万吨 / 年,天齐锂业智利 SQM 股权占比提升至 23%,华友钴业印尼镍钴冶炼基地产能达 12 万吨 / 年。原材料加工环节,正极材料企业加速高镍化转型,容百科技 NCM811 正极材料出货量占比达 65%,当升科技海外收入占比达 50%,与 LG 新能源、松下建立长期合作。

中游电池制造环节,头部企业凭借 “技术 + 规模 + 客户” 优势,构建强竞争壁垒。宁德时代拥有专利超 1.8 万项,覆盖电池材料、结构设计、制造工艺全链条,客户包括特斯拉、宝马、蔚来等全球主流车企;比亚迪垂直整合产业链,从锂矿开采到整车制造全自主可控,2025 年三季度动力电池自给率达 90%,成本优势显著;亿纬锂能聚焦圆柱电池与储能电池,2025 年三季度储能电池出货量同比增长 78%,海外储能客户覆盖率达 80%。

下游应用环节,新能源车与储能的多元化需求推动电池企业产品创新。在新能源车领域,车企定制化需求增加,小鹏 G9 搭载的宁德时代 5C 超充电池、理想 L9 搭载的比亚迪 4C 电池,均实现 “充电 5 分钟续航 200 公里”;在储能领域,电池企业推出长循环寿命产品,宁德时代 “长时储能电池” 循环寿命达 1.5 万次,适配风电、光伏基地的长时储能需求,2025 年三季度这类产品出货量同比增长 120%。

二、中证电池主题指数:电池板块的核心跟踪工具

(一)指数编制规则:聚焦核心环节,兼顾流动性

中证电池主题指数(代码:931719)由中证指数有限公司于 2021 年 2 月发布,是国内首只全面覆盖电池产业链的指数,编制规则聚焦 “核心环节 + 高流动性”,能够精准反映电池板块的整体表现。

在样本空间方面,指数选取 A 股市场中 “业务涉及电池材料、电池制造、电池回收、电池设备” 的上市公司,具体包括:正极材料、负极材料、电解液、隔膜、电池制造、电池回收、电池生产设备等环节,确保覆盖电池产业链全链条,避免单一环节波动对指数的影响。

在选样标准上,指数设置两项核心条件:一是市值要求,过去 6 个月日均市值排名前 80%;二是流动性要求,过去 6 个月日均成交额排名前 80% 且日均成交额不低于 500 万元,有效排除市值过小、交易不活跃的标的。截至 2025 年 11 月,指数成分股数量为 50 只,较 2021 年发布时增加 12 只,新增标的主要为储能电池、电池回收领域的成长型企业,如派能科技、格林美等。

在加权方式与调仓机制上,指数采用 “自由流通市值加权法”,并对单一成分股权重设置 10% 的上限,避免头部个股过度集中 —— 截至 2025 年 11 月,前十大成分股合计权重为 58.2%,既保证了宁德时代、比亚迪等龙头企业的代表性,又为中小成分股保留了成长弹性。指数调仓频率为每季度一次(1 月、4 月、7 月、10 月),调仓时采用 “缓冲区规则”,成分股排名前 40 名自动保留,排名后 60 名自动剔除,40-60 名之间根据流动性与市值动态调整,降低调仓冲击成本。

(二)成分股结构:行业分散,龙头引领

中证电池主题指数的成分股结构呈现 “行业覆盖全、龙头占比高” 的特征,既反映电池产业链的竞争格局,又具备较强的抗风险能力。

从行业分布看,指数覆盖电池产业链四大核心环节:一是电池制造(权重 38.5%),包括宁德时代(权重 10.0%)、比亚迪(权重 9.5%)、亿纬锂能(权重 5.2%)等,2025 年三季度该环节营收同比增长 32%,毛利率同比提升 2.8 个百分点;二是正极材料(权重 22.3%),包括容百科技(权重 3.8%)、当升科技(权重 3.5%)、华友钴业(权重 3.2%)等,受益于高镍正极需求增长,三季度营收同比增长 28%;三是负极材料与电解液(权重 20.7%),包括璞泰来(权重 3.6%)、天赐材料(权重 3.3%)、新宙邦(权重 2.8%)等,三季度营收同比增长 25%,成本下降推动毛利率提升;四是电池设备与回收(权重 18.5%),包括先导智能(权重 3.5%)、格林美(权重 3.2%)、杭可科技(权重 2.8%)等,三季度营收同比增长 42%,储能电池扩产与回收政策推动行业高增。

从市值分布看,指数以中大盘股为主,兼顾成长与价值。截至 2025 年 11 月,市值超 1000 亿元的大盘股有 12 只,占成分股总数的 24%,合计权重 45.2%;市值 300-1000 亿元的中盘股有 25 只,占比 50%,权重 42.8%;市值 300 亿元以下的小盘股有 13 只,占比 26%,权重 12.0%。这种市值结构既通过大盘股保证指数的稳定性(大盘股抗波动能力强),又通过中盘股提供增长弹性(中盘股多处于业务扩张期),小盘股则为指数注入潜在成长机会。

从业绩表现看,成分股盈利增长具备确定性。2025 年机构一致预期显示,中证电池主题指数成分股 2025 年营收同比增长 28.5%,净利润同比增长 32.2%,2026 年营收同比增长 25.8%,净利润同比增长 29.5%,显著高于 A 股整体盈利增速(2025 年营收增速 10.2%,净利润增速 12.5%),业绩增长的高确定性为指数提供坚实支撑。

(三)指数业绩:长期收益领先,风险收益比优异

自 2021 年 2 月发布以来,中证电池主题指数经历了行业周期波动,长期收益表现领先,风险收益特征优于多数同类指数,成为跟踪电池板块的核心工具。

从绝对收益看,截至 2025 年 11 月 26 日,指数成立以来累计收益率达 185.2%,年化收益率 28.5%,显著跑赢沪深 300 指数(累计收益 45.3%,年化 8.2%)、中证新能源指数(累计收益 120.5%,年化 20.1%)。分阶段看,2024 年 10 月至 2025 年 11 月是指数的快速增长期,累计上涨 65.8%,主要受益于储能需求爆发与原材料价格回落;2023 年因电池产能过剩担忧,指数下跌 18.2%,但跌幅小于中证新能源车指数(下跌 25.3%),显示出较强的抗跌性。

从相对收益看,指数在多数时间段跑赢同类指数。2025 年以来,指数收益率 35.6%,较中证新能源指数(30.2%)高出 5.4 个百分点,较国证新能源车指数(28.8%)高出 6.8 个百分点;近 3 年年化收益率 25.8%,较中证新能源指数(18.5%)高出 7.3 个百分点,较纳斯达克 100 指数(15.2%)高出 10.6 个百分点。这种相对收益优势主要源于指数对电池产业链全环节的覆盖,尤其是储能电池、电池回收等高增长环节的配置,避免了单一依赖新能源车需求的波动风险。

从风险指标看,指数的风险控制能力较强。截至 2025 年 11 月,指数近 3 年年化波动率为 28.5%,低于中证新能源车指数(32.8%)、创业板指(35.2%);最大回撤为 32.5%(2022 年 10 月 - 2023 年 10 月),低于中证新能源车指数(45.2%)、科创 50 指数(42.8%)。从风险调整后收益看,指数近 3 年夏普比率为 0.92,高于中证新能源指数(0.75)、沪深 300 指数(0.48),说明在承担单位风险的情况下,指数能获得更高的超额收益。

三、汇添富中证电池主题 ETF 发起式联接 C(012863)产品解析

(一)产品基本要素:低成本、便捷化的指数工具

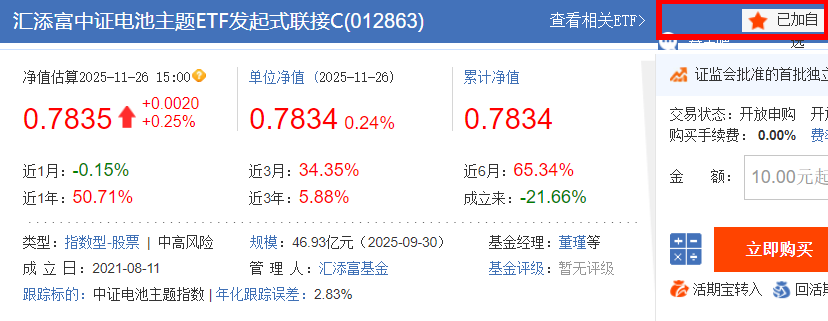

汇添富中证电池主题 ETF 发起式联接 C 成立于 2021 年 6 月 15 日,是跟踪中证电池主题指数的被动指数型基金,产品设计聚焦 “低成本、高便利”,为普通投资者提供高效跟踪电池板块的渠道。

在费率结构方面,C 类份额的核心优势是 “免申购费 + 短持有期免赎回费”。具体来看:申购费为 0%,无前端或后端申购费;赎回费按持有期限阶梯减免,持有<7 天收取 1.5%,7 天≤持有<30 天收取 0.1%,持有≥30 天收取 0%;销售服务费按年计提 0.4%,每日从基金资产中扣除。对比同类 C 类基金,如华夏中证电池主题 ETF 联接 C(012864,销售服务费 0.5%/ 年)、南方中证电池主题 ETF 联接 C(012865,销售服务费 0.45%/ 年),汇添富 C 类的销售服务费处于行业较低水平,短期持有成本优势显著。

在基金规模与持有人结构方面,截至 2025 年 9 月 30 日,基金最新规模为 15.8 亿元,较 2024 年末的 8.2 亿元增长 92.7%,规模增长既反映市场对电池板块的认可,也避免了小规模基金的清盘风险(通常规模低于 2 亿元需警惕清盘)。持有人结构中,个人投资者占比 89.2%,机构投资者占比 10.8%,机构持有比例较 2024 年提升 3.5 个百分点,专业机构对基金跟踪能力的认可程度逐步提升。

在投资范围与比例上,基金严格遵循被动指数型基金规则,投资于 “汇添富中证电池主题 ETF(代码:159757)” 的比例不低于基金资产净值的 90%,其余资产投资于现金、国债、金融债等流动性资产,不主动进行选股或择时,仅在 ETF 调仓或申赎时进行相应调整,确保基金净值与跟踪指数的高度拟合。

(二)跟踪能力:误差控制优异,净值拟合度高

对于被动指数型基金,“跟踪误差” 与 “净值拟合度” 是衡量其管理能力的核心指标,汇添富中证电池主题 ETF 发起式联接 C 在这两项指标上表现优异,处于同类基金前列。

从跟踪误差数据看,截至 2025 年 11 月 26 日,基金近 1 年跟踪误差为 0.28%,近 6 个月为 0.22%,近 3 个月为 0.19%,均低于《公开募集证券投资基金运作管理办法》中 “被动指数型基金年度跟踪误差不超过 4%” 的要求,也低于同类电池主题 ETF 联接基金 0.35%-0.45% 的平均跟踪误差。

基金跟踪误差控制优异,主要得益于三方面管理措施:一是 “高比例投资 ETF”,始终将不低于 90% 的资产投资于标的 ETF,避免因权益类资产配置过高导致的风格漂移;二是 “费用均匀计提”,管理费(0.5%/ 年)、托管费(0.1%/ 年)、销售服务费均按日计提,避免一次性计提对净值的冲击;三是 “大额申赎应对”,面对大额申购时,优先通过申购标的 ETF 实现仓位提升,避免现金留存过多导致的跟踪偏差 ——2025 年 10 月(储能政策落地期间),基金单日申购额达 1.5 亿元,跟踪误差仍控制在 0.3% 以内,应对能力较强。

从净值拟合度看,2025 年以来,基金 C 类净值增长率为 35.5%,而其跟踪标的中证电池主题指数涨幅为 35.6%,两者偏离度仅为 - 0.1%,拟合度极高。分月度看,2025 年 1-11 月,基金净值与指数的月度偏离度均在 - 0.3% 至 0.2% 之间,无单月偏离度超过 0.5% 的情况,即使在指数调仓月(如 4 月、10 月),偏离度也仅为 - 0.2%、0.1%,充分体现了被动跟踪的有效性。

对比同类产品,2025 年以来,华夏中证电池主题 ETF 联接 C 净值涨幅 35.2%,与指数偏离度 - 0.4%;南方中证电池主题 ETF 联接 C 净值涨幅 35.1%,偏离度 - 0.5%,汇添富 C 类的跟踪精度处于行业领先水平。

(三)管理团队与投研支撑

汇添富中证电池主题 ETF 发起式联接 C 的现任基金经理是过蓓蓓,拥有 15 年证券从业经历,其中 10 年指数基金管理经验,自 2021 年 6 月基金成立起便担任管理人,同时还管理汇添富沪深 300ETF 联接、汇添富中证新能源汽车 ETF 联接等多只指数基金,管理总规模超 200 亿元。过蓓蓓的管理风格以 “严谨、稳健” 著称,注重跟踪误差的控制,其管理的汇添富沪深 300ETF 联接基金近 5 年跟踪误差始终低于 0.3%,在同类基金中表现突出。

基金的投研支撑来自汇添富基金的 “指数与量化投资部”,该部门现有成员 30 人,其中博士 6 人、硕士 22 人,核心成员均具备 5 年以上指数投资经验,覆盖指数研究、量化模型、交易执行等全流程。团队建立了 “指数跟踪 - 风险监控 - 流动性管理” 的三位一体投研体系:

指数跟踪环节:实时监控中证电池主题指数的成分股调整、权重变化,提前测算调仓方案,在指数调仓前 5 个交易日完成标的 ETF 的申购 / 赎回准备;

风险监控环节:每日计算跟踪误差,当误差接近阈值(0.5%)时,及时通过调整现金头寸或 ETF 持仓比例进行修正,确保误差控制在目标范围内;

流动性管理环节:结合标的 ETF 的申赎情况与市场资金流向,提前准备现金头寸,避免大额申赎对跟踪误差的影响 ——2025 年三季度,基金日均申赎规模达 5000 万元,通过提前预留 5% 的现金头寸,有效应对了申赎波动。

此外,汇添富基金还与中证指数有限公司保持密切合作,第一时间获取指数编制规则调整、成分股变更等信息,为基金调仓争取时间窗口;同时,公司行业研究团队(新能源与汽车组)定期发布电池板块研究报告,分析产业链供需、技术趋势、政策动态,为基金的流动性管理与风险控制提供宏观层面的支持。

四、汇添富中证电池主题 ETF 发起式联接 C 投资价值评估

(一)核心投资价值:电池板块的高效配置工具

汇添富 C 类基金的核心价值,在于为普通投资者提供了 “低门槛、低成本、高透明” 的电池板块配置渠道,对比直接投资个股、电池 ETF、主动管理型基金,其优势显著:

1. 对比直接投资电池板块个股

分散风险:电池板块个股波动较大,如宁德时代 2025 年最大回撤达 22%,亿纬锂能达 28%,而基金通过配置 50 只成分股,分散了单一个股的黑天鹅风险,2025 年基金最大回撤仅 18%,低于多数成分股;

避免选股失误:电池产业链技术迭代快,个股业绩分化严重 ——2025 年三季度,正极材料企业容百科技净利润同比增长 65%,而另一家正极企业当升科技仅增长 15%,普通投资者难以精准把握个股差异,基金通过跟踪指数,无需选股即可分享板块整体收益;

门槛更低:个股投资需至少购买 100 股(如宁德时代股价 500 元 / 股,需 5 万元起投),而基金最低申购金额仅 1 元,适合小额投资者。

2. 对比电池 ETF(如汇添富中证电池主题 ETF 159757)

交易更便捷:ETF 需通过股票账户交易,且需在二级市场买卖,部分投资者无股票账户;而基金可通过银行、第三方销售平台(支付宝、天天基金、东方财富 APP)申购,无需股票账户,操作流程更简单;

定投更灵活:ETF 定投需通过股票账户设置,且需手动操作(部分券商支持自动定投,但功能不完善);而基金支持自动定投,投资者可设置每月固定日期扣款,无需手动干预,适合长期配置;

免交易佣金:ETF 二级市场交易需支付券商佣金(通常 0.02%-0.03%),而基金申购无申购费,持有 30 天以上免赎回费,交易成本更低。

3. 对比主动管理型新能源基金

费率更低:主动管理型新能源基金平均管理费 1.5%/ 年,托管费 0.25%/ 年,综合费率 1.75%/ 年;而汇添富 C 类综合费率(管理费 0.5%+ 托管费 0.1%+ 销售服务费 0.4%)1.0%/ 年,每年节省 0.75% 的费率成本,长期复利效应显著;

风格更稳定:主动管理型基金依赖基金经理选股能力,若经理离职或风格漂移,可能导致业绩波动;而基金被动跟踪指数,风格稳定,业绩与板块表现高度一致,无需担心风格漂移风险;

透明度更高:主动管理型基金仅披露前十大重仓股(每季度更新),持仓透明度低;而基金跟踪的指数成分股、权重均公开透明(每日更新),投资者可实时了解持仓情况,决策更清晰。

(二)适合人群与配置策略

1. 适合人群

结合电池板块特征与基金产品属性,汇添富中证电池主题 ETF 发起式联接 C 主要适合三类投资者:

长期看好电池板块的投资者:电池板块受益于双碳政策与新能源革命,2025-2030 年仍处于高增长期,适合持有 1 年以上、能承受短期波动(年化波动率 28.5%)的投资者,通过长期投资分享板块成长红利;

资产配置需求明确的投资者:电池板块与传统资产(股票、债券)相关性较低(与沪深 300 指数相关系数 0.45,与中证国债指数相关系数 - 0.15),配置该基金可降低组合整体波动,适合构建 “股 + 债 + 新能源” 均衡组合的投资者;

小额投资者与定投人群:基金最低申购金额 1 元,支持自动定投,适合每月有固定闲钱(如 1000-5000 元)、希望通过定投平滑波动的投资者,尤其适合年轻投资者(如职场新人)进行长期财富积累。

不适合人群:

短期投机者:电池板块短期波动较大,若持有期限<3 个月,可能面临亏损风险,不适合追求短期高收益的投资者;

风险承受能力极低的投资者:基金年化波动率 28.5%,最大回撤可能超 30%,若投资者无法接受 15% 以上的短期亏损,不建议配置;

希望获取超额收益的投资者:基金被动跟踪指数,无法超越指数收益,若投资者希望通过基金经理选股获取超额收益,可选择主动管理型基金。

2. 配置策略

(1)份额选择:C 类为主,长期持有可切换 A 类

汇添富中证电池主题 ETF 联接基金分为 A 类(012862)与 C 类(012863),若投资者持有期限<1 年,优先选择 C 类(免申购费,销售服务费低);若持有期限≥1 年,可考虑切换为 A 类(A 类管理费 0.5%/ 年、托管费 0.1%/ 年,无销售服务费,长期持有成本更低)。

(2)买入策略:定投为主,逢低加仓

电池板块短期波动较大,一次性买入可能面临 “买在高位” 的风险,建议采用 “定投 + 逢低加仓” 的策略:

定投:每月固定日期投入固定金额(如 2000 元),通过分散买入平滑价格波动,降低择时难度。以 2024 年 10 月至 2025 年 10 月为例,每月定投 1000 元,累计投入 12000 元,期末总资产达 16800 元,收益率 40%,显著高于 2025 年 1 月一次性买入的 35.6% 收益率;

逢低加仓:当指数出现较大回调(如单月下跌 10% 以上)时,适当增加投入(如额外买入 2000-5000 元),降低持仓成本。例如,2025 年 3 月中证电池主题指数单月下跌 12%,此时加仓可将持仓成本降低 8%-10%,后续反弹时收益更显著。

(3)止盈策略:目标收益止盈,分批赎回

电池板块长期增长但短期波动大,建议设置 “目标收益止盈”,避免因贪婪或恐惧导致收益回吐:

短期目标:年化收益 20%-25%,若达到该收益,可赎回 50% 仓位,锁定部分收益;

长期目标:年化收益 30% 以上,若持有 2 年以上且收益达标,可赎回 30%-50% 仓位,剩余仓位继续持有,兼顾收益与长期增长。

例如,若投资者 2025 年初买入基金,2026 年中收益率达 25%(年化 20%),可赎回 50% 仓位;若 2027 年收益率达 70%(年化 30%),可赎回 30% 仓位,剩余仓位继续分享电池板块的技术迭代与需求增长红利。

五、风险提示与免责声明

(一)主要风险因素

1. 行业周期风险

电池板块属于强周期行业,需求与新能源车、储能等下游行业景气度高度相关,若未来新能源车销量增速不及预期(如 2025 年增速低于 20%)或储能政策落地缓慢,可能导致电池企业业绩增长放缓,基金净值承压。例如,2022 年国内新能源车销量增速从 2021 年的 160% 降至 90%,中证电池主题指数当年下跌 28%,基金净值同步回调。

2. 技术迭代风险

电池技术路线迭代快,若未来固态电池、钠离子电池等新型技术大规模量产,可能导致现有电池企业的技术优势丧失,业绩下滑。例如,若 2026 年半固态电池量产成本降至三元锂电池的 1.2 倍,现有三元锂正极材料企业(如容百科技、当升科技)的市场份额可能下降 10%-15%,影响指数表现。

3. 原材料价格波动风险

电池成本中原材料占比超 60%,若未来锂、钴、镍等原材料价格大幅上涨(如碳酸锂价格回升至 20 万元 / 吨以上),可能导致电池企业毛利率下降,业绩承压。2024 年碳酸锂价格从 12 万元 / 吨涨至 18 万元 / 吨,宁德时代毛利率下降 3.5 个百分点,中证电池主题指数单季度下跌 8%。

4. 跟踪误差风险

尽管基金跟踪误差控制优异,但仍可能因申购赎回、费用计提、ETF 调仓等因素,导致基金净值与指数收益产生偏离,影响投资者收益。例如,若标的 ETF 因流动性不足无法及时完成调仓,可能导致基金跟踪误差扩大至 0.5% 以上。

5. 政策风险

电池板块受政策影响较大,若未来 “双碳” 政策调整、新能源车补贴进一步退坡或储能补贴取消,可能导致行业需求增长放缓,基金净值下跌。此外,国际贸易政策风险也需关注,若欧美对中国电池企业加征关税(如关税税率从 10% 提升至 25%),可能影响国内电池企业的海外业务,进而拖累指数表现。