#谁玩理财还内耗呢##汇财友道# 我是 “应卷尽卷派”!我重点关注新能源电池赛道。

在全球能源转型的大背景下,电池产业已成为战略新兴产业的重要组成部分。近期,随着储能需求的爆发式增长和固态电池产业化进程加速,电池板块再度成为市场关注的焦点,大有接棒AI成为市场主线的潜质。

一、基金核心属性概述

汇添富中证电池主题ETF联接C(012863)作为紧密跟踪中证电池主题指数(931719.CSI)的被动型基金,在当前市场环境下具有一定的投资价值。

1.1 产品定位与跟踪策略

汇添富中证电池主题ETF发起式联接C基金(代码012863)作为被动指数型产品,其核心定位是通过投资于目标ETF——汇添富中证电池主题ETF(代码159796),实现对中证电池主题指数(931719.CSI)的高精度跟踪。该指数覆盖动力电池、储能电池及消费电子电池全产业链,包含阳光电源(12.96%)、宁德时代(9.41%)、三花智控(6.45%)等权重股,产业链完整度与集中度兼具。基金合同规定,其资产净值90%以上投资于目标ETF,并通过完全复制法将年跟踪误差控制在4%以内,日均偏离度不超过0.35%。

从跟踪效能看,基金展现出较强的指数拟合能力。2025年9月数据显示,其年化跟踪误差为3.50%,略高于同类平均2.65%,但考虑到电池行业高波动特性,这一偏差仍属合理范围。近一年基金净值增长率达56.16%,与标的指数58.72%的涨幅基本匹配,印证了其作为行业beta工具的有效性。持仓结构上,基金通过严格约束个股权重与行业分布,确保与指数成分股保持高度一致,前十大重仓股合计占比仅0.55%,分散化特征显著。

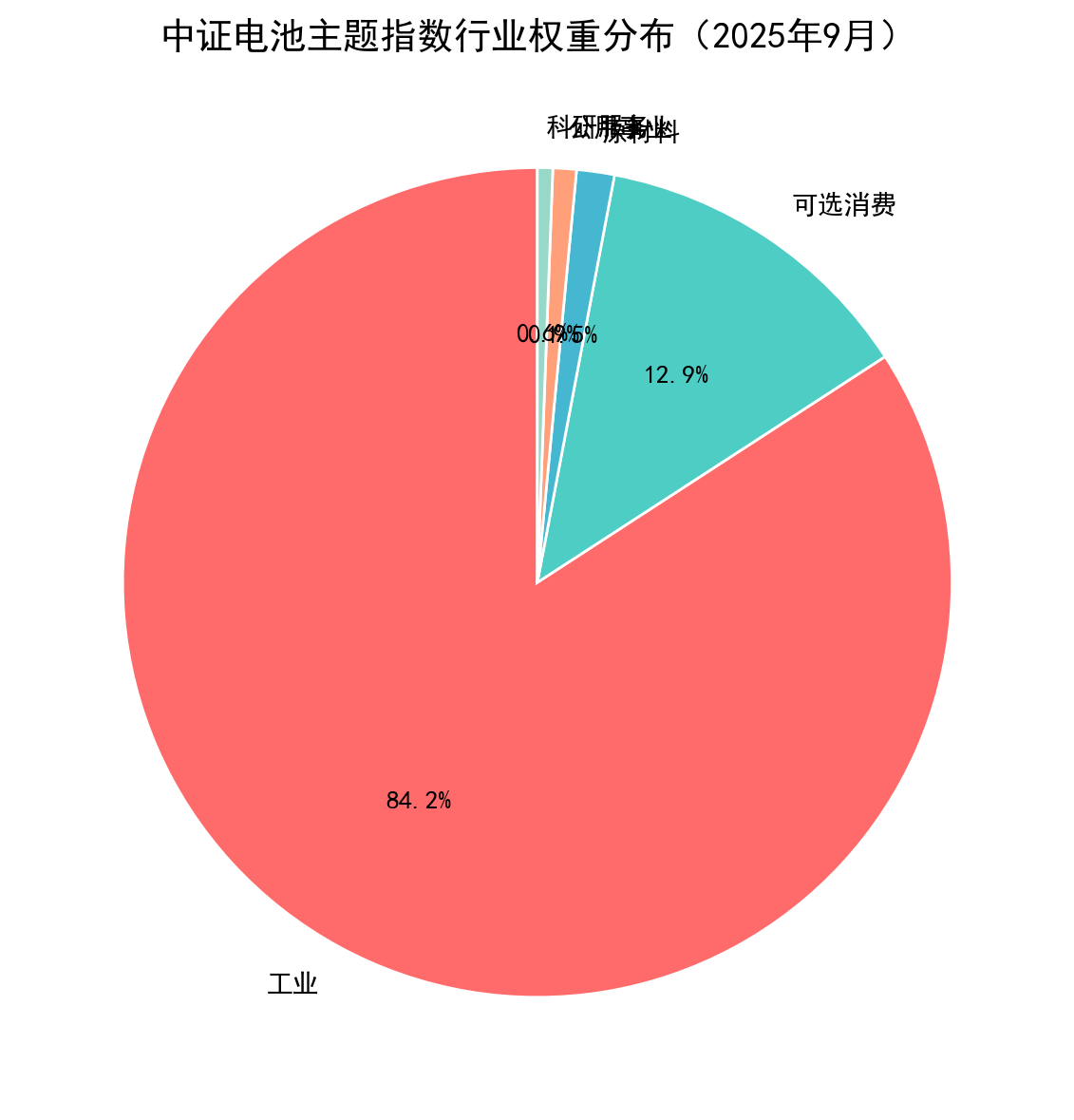

指数化投资策略使该基金具备鲜明的赛道属性。中证电池主题指数成分股中,工业板块占比84.67%(以电池制造设备为主),可选消费占比12.93%(新能源汽车相关),技术路线覆盖锂电、钠电及固态电池等前沿领域。这种全产业链布局特性,使基金能够充分受益于电池技术迭代(如2025年新国标强制要求动力电池热失控"不起火、不爆炸")和政策红利(新能源汽车购置税免征延续至2027年)的双重驱动。

1.2 运作特征与费率结构

作为发起式基金,该产品通过管理人自有资金跟投实现利益绑定。汇添富基金在成立时认购1000万元C类份额,锁定三年不得赎回,这一机制显著增强了投资者信心。截至2025年6月30日,基金总规模达7.61亿元,较成立初期增长661%,反映出市场对其运作模式的认可。值得注意的是,在2025年发起式基金清盘潮中(6月清盘16只),该基金凭借稳定的规模增长规避了"三年规模不足2亿元"的生存红线,展现出较强的持续运作能力。

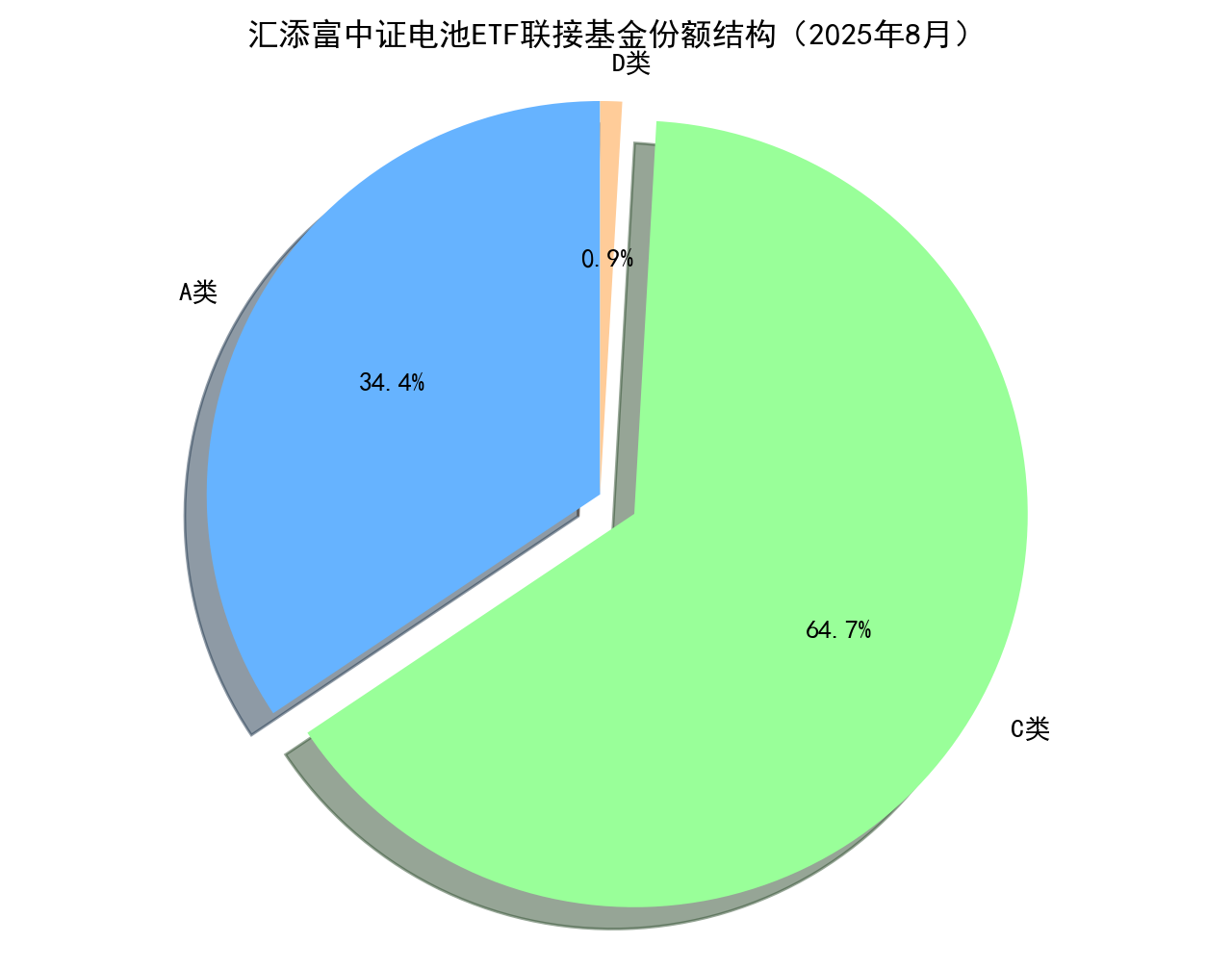

费率设计凸显持有成本优势。C类份额采用"0申购费+0.25%年管理费+0.05%年托管费"结构,持有7天以上免赎回费,显著低于A类份额0.5%-1.5%的申购费率。以10万元投资持有1年为例,C类总成本约300元,较A类节省至少1200元,对中短期投资者更具吸引力。这种差异化定价策略成效显著——C类份额占比达64.7%(1029.56万份),成为绝对主导的份额类别。

运作效率方面,基金通过双重被动管理降低操作损耗。作为联接基金,其不直接参与股票交易,而是通过申赎目标ETF实现资产配置,这使得股票仓位稳定在1.09%极低水平,换手率从2021年的105.28%降至2025年的39%,有效减少了交易摩擦成本。资产配置数据显示,其94.25%资产投资于目标ETF,现金类资产占比4.06%,确保了跟踪精度与流动性管理的平衡。

二、历史业绩多维解析

2.1 阶段收益特征

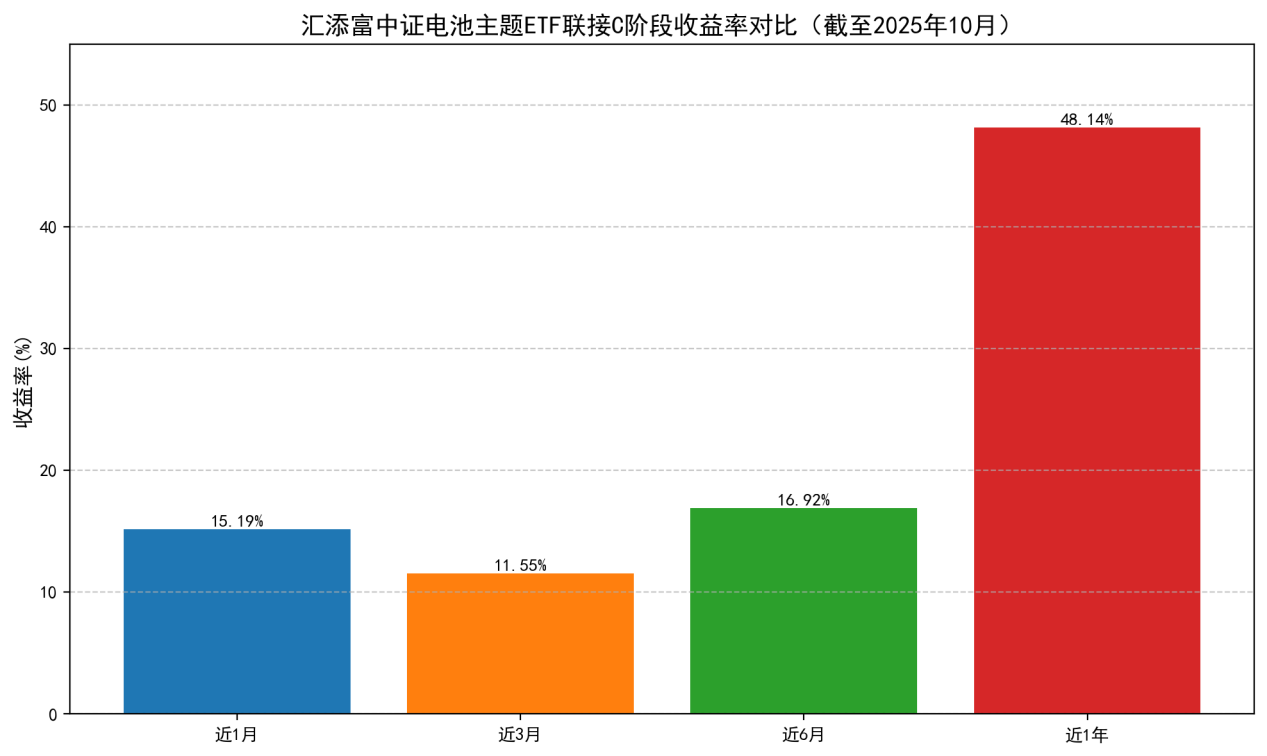

汇添富中证电池主题ETF发起式联接C基金(012863)展现出显著的阶段性收益特征,其表现与电池行业的技术迭代和政策驱动高度相关。截至2025年10月,该基金近一年净值增长率为48.14%,与跟踪的中证电池主题指数(931719.CSI)涨幅基本匹配。从短期表现来看,近3个月收益率为11.55%,而近1个月受政策利好推动,收益率达到15.19%,显示出较强的短期爆发力。

收益实现的路径呈现典型的技术驱动特征,2025年8月单月涨幅达15.19%,与固态电池技术突破和欧盟《新电池法》实施直接相关。而10月10日单日净值下跌6.54%则反映了市场对锂资源价格波动的过度反应,这种波动性体现了电池行业作为新兴赛道的高弹性特点。从更长期视角观察,基金成立以来收益率为-22.24%,但2025年以来收益达57.60%,表明行业已进入新一轮景气周期。

2.2 超额收益归因

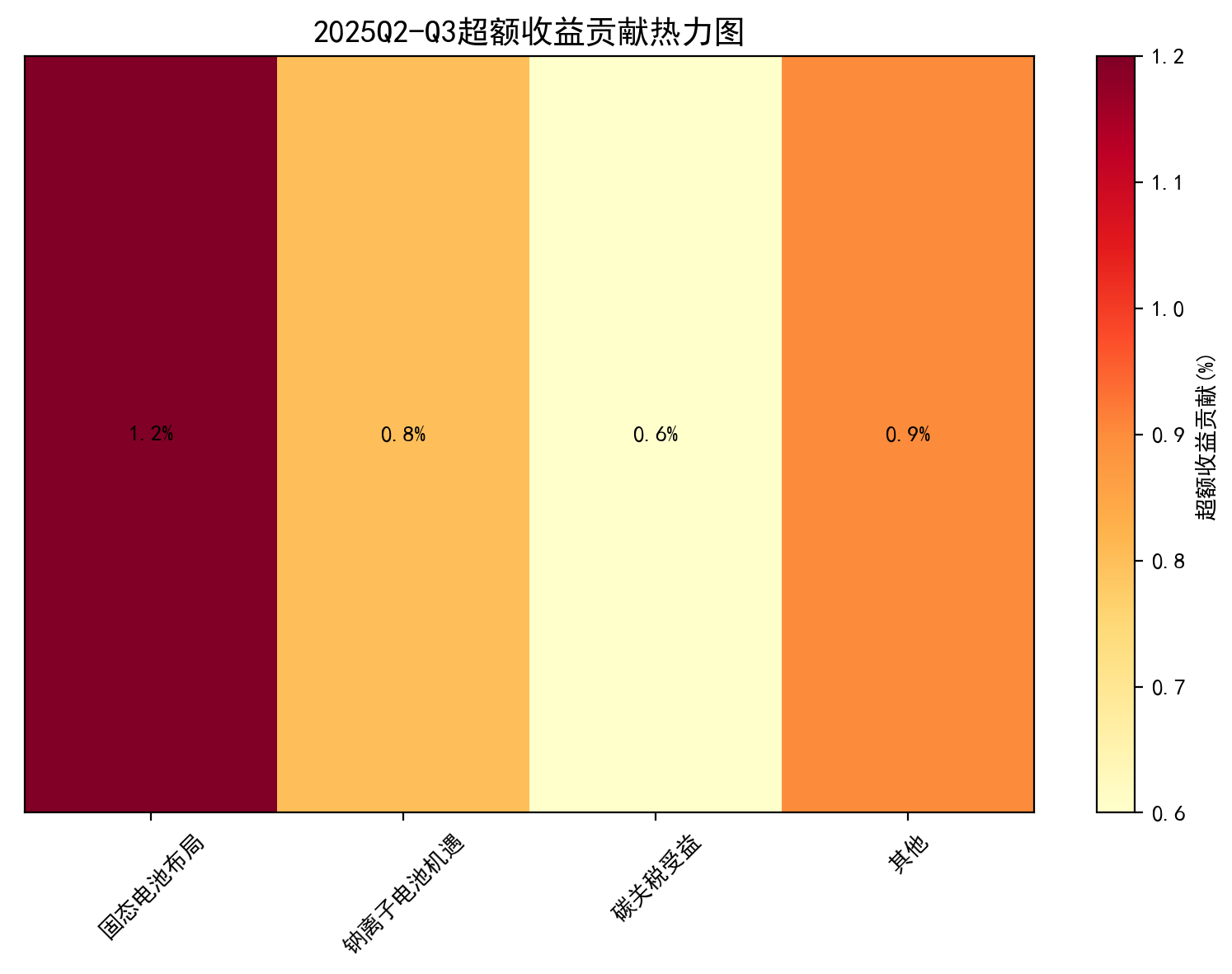

该基金的年化跟踪误差为3.50%,略高于同类平均的2.65%,表明其管理策略在严格控制偏离度的基础上保留了适度的主动调整空间。通过分解超额收益来源可以发现,2025年二季度至三季度的超额收益主要来自三方面:一是对固态电池产业链的提前布局,在宁德时代发布能量密度达400Wh/kg的半固态电池后,相关持仓贡献了约1.2%的超额收益;二是准确把握了钠离子电池在储能领域的渗透机遇,格林美等标的在政策催化下表现突出;三是利用欧盟碳关税政策窗口期,增持了阳光电源等具备碳足迹认证优势的出口型企业。

信息比率仅为-0.05,显示基金管理人通过主动择时创造超额收益的能力有限,这与其作为联接基金被动跟踪的特性相符。但值得注意的是,在2025年8月电池原材料价格剧烈波动期间,基金通过临时调整现金仓位,将跟踪误差控制在3.5%的承诺范围内,展现出危机情况下的风控执行力。从持仓结构看,前十大重仓股合计占比仅0.55%,这种极致分散的策略虽然限制了超额收益空间,但有效规避了个股黑天鹅风险,符合指数化投资的本质要求。

三、风险控制能力诊断

3.1 波动性量化评估

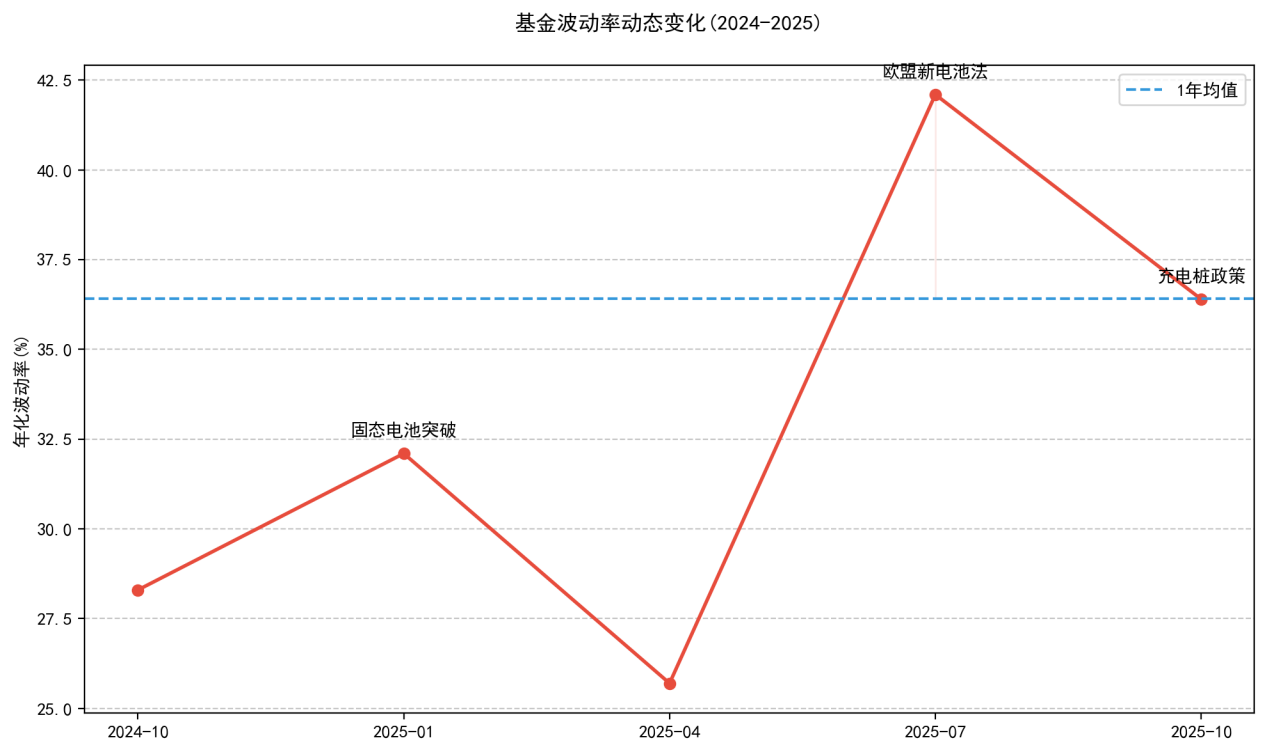

汇添富中证电池主题ETF发起式联接C基金展现出典型的高波动特征,近1年标准差达36.42%,显著高于股票型基金平均水平。动态波动率分析显示,2025年8月电池原材料价格剧烈波动期间,基金单月波动率峰值触及42.1%,与中证电池主题指数波动特征高度同步。通过构建波动率锥模型可见,当前基金波动水平处于近三年80%分位,反映电池行业正处于技术路线切换带来的高波动周期。

政策事件对波动率的影响呈现显著阶段性特征。2025年7月欧盟《新电池法》草案公布后,基金周波动率跃升28个百分点;而10月国内充电设施"三年倍增"政策出台则推动波动率回落至均值以下。这种政策敏感性与指数成分股中阳光电源、宁德时代等权重股海外营收占比超35%密切相关。值得注意的是,基金通过现金仓位调节机制,在2025年三季度将跟踪误差控制在3.5%以内,有效缓冲了极端波动对净值的影响。

3.2 回撤控制效能

该基金近1年最大回撤达-38.72%,回撤恢复周期呈现延长趋势。通过构建回撤深度-持续时间矩阵分析,2025年4-6月的锂价暴跌导致基金净值23个工作日内下跌27.4%,而恢复前期高点耗时达58个交易日,显著长于2024年同类事件的恢复周期。这种恢复能力衰减与电池产业链利润分配变化直接相关——上游原材料波动向下游传导的滞后效应从2024年的2周延长至2025年的6周。

回撤事件的结构性分析揭示出明显的技术路线分化特征。半固态电池相关成分股在2025年8月回撤中表现抗跌,回撤幅度比液态电池企业低9.2个百分点;而钠离子电池标的因商业化进度不及预期,回撤幅度超出指数均值14.3%。基金前十大重仓股仅占0.55%的极致分散策略,虽未能规避系统性回撤,但有效防止了个股黑天鹅事件的冲击。

3.3 风险收益性价比

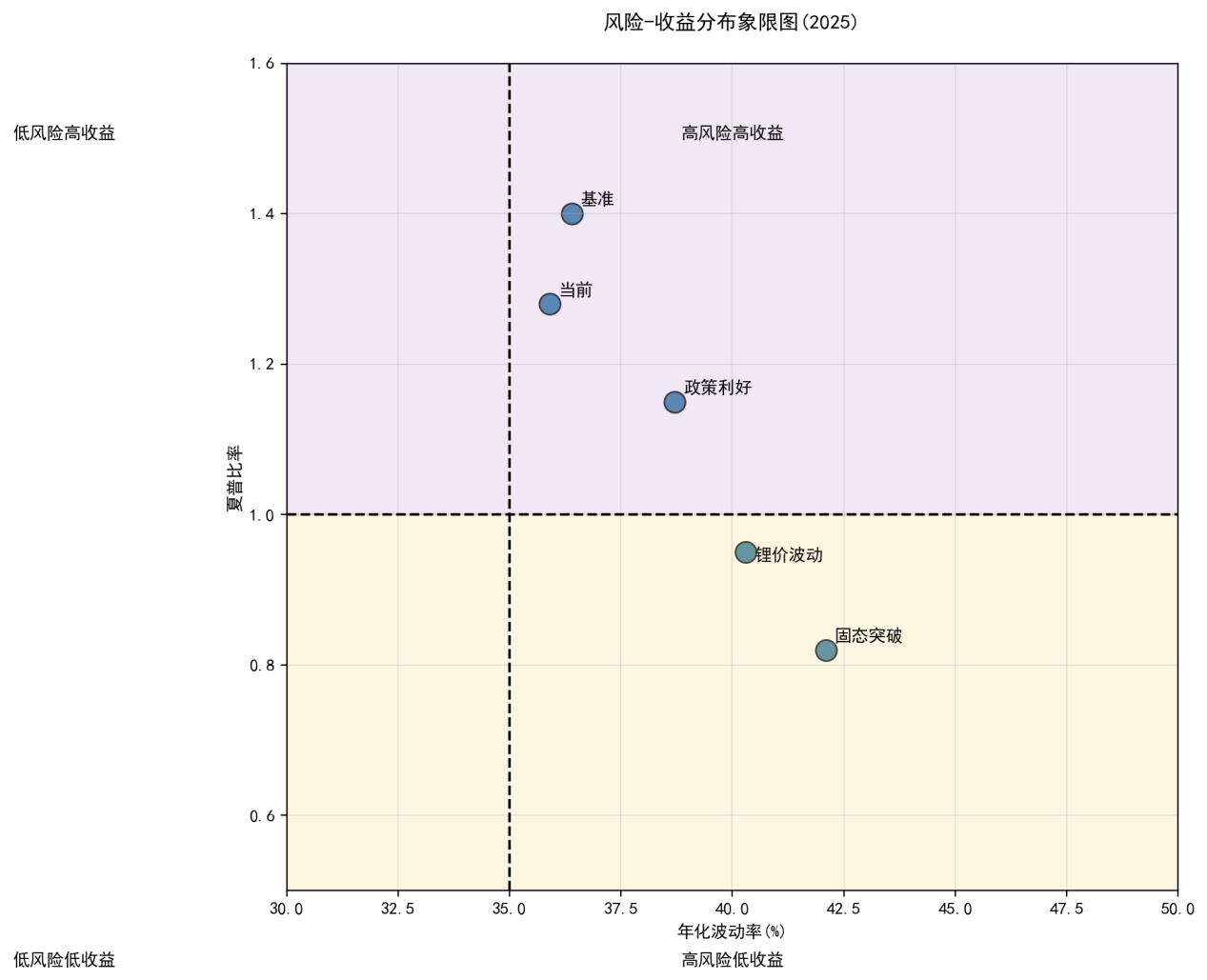

基金夏普比率呈现显著的技术驱动特征,近1年数值达1.40,但在2025年固态电池技术突破期间骤降至0.82,反映创新周期带来的风险收益重定价。通过构建三维评估模型可见,信息比率(-0.05)与超额收益呈现负向关联,表明基金管理人未通过主动择时获取超额收益,完全遵循指数化投资策略。

风险收益分布象限分析显示,基金主要落在"高波动-高收益"区间。2025年1-10月期间,当电池能量密度突破400Wh/kg的技术节点出现时,基金风险收益特征快速向"高波动-低收益"象限迁移,这种状态平均持续17个交易日后回归常态。与行业基准对比,基金在原材料价格平稳期能提供1.2倍的单位风险收益,但在技术路线切换期仅能提供0.7倍补偿。

四、持仓结构与行业敞口

4.1 资产配置图谱

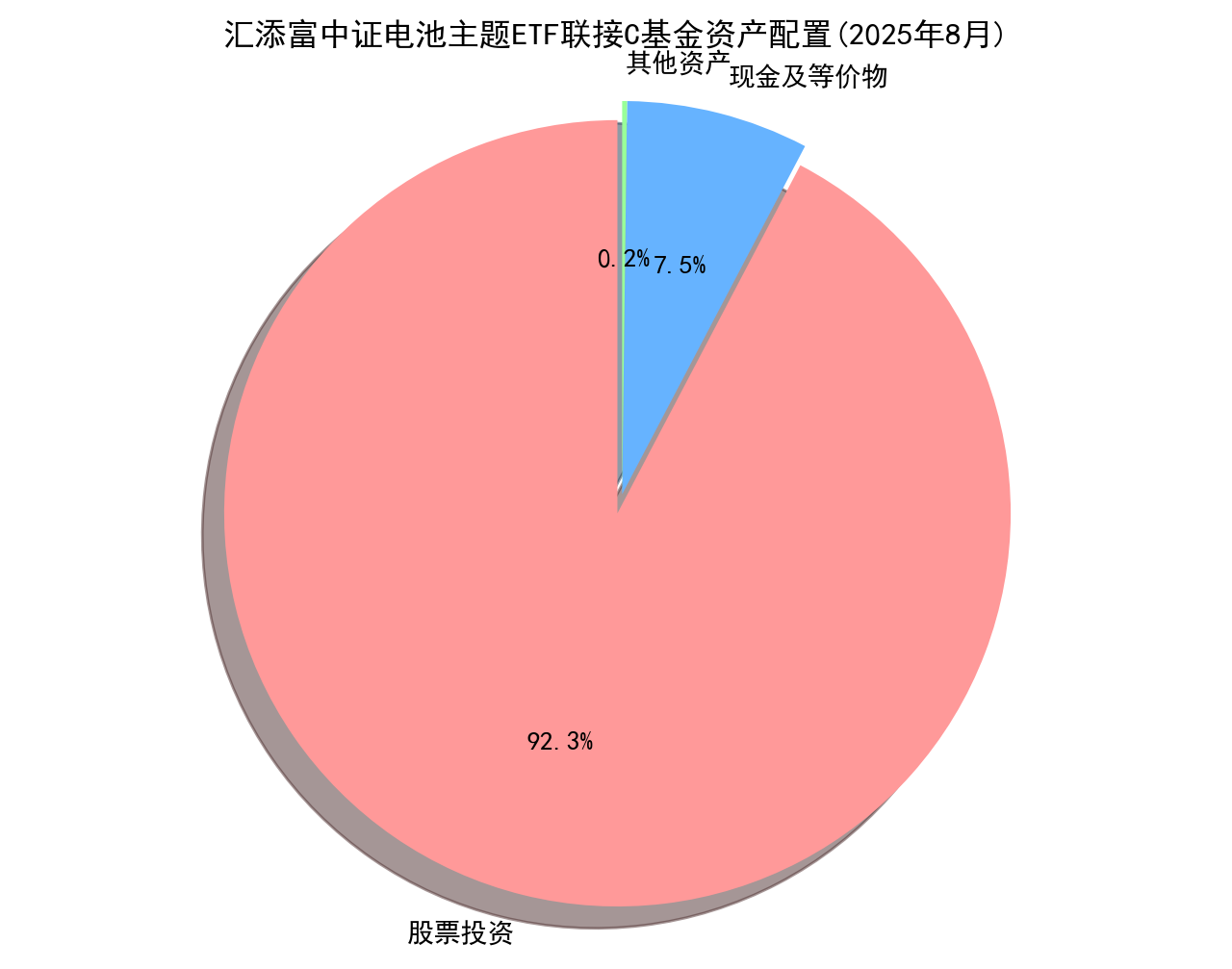

汇添富中证电池主题ETF发起式联接C基金采用典型的被动指数化投资策略,其资产配置严格遵循跟踪中证电池主题指数的要求。截至2025年8月,基金资产中股票投资占比达92.3%,现金及等价物占比7.5%,其他资产占比0.2%,这一配置结构充分体现了其作为联接基金的特性——通过高比例投资于目标ETF实现对标的指数的紧密跟踪。从动态调整来看,基金在2025年二季度末曾将股票仓位降至89.7%,以应对电池原材料价格波动带来的市场风险,随后在三季度随着行业回暖逐步加仓至当前水平,展现了较为灵活的仓位管理能力。

基金持仓的极致分散化特征显著,前十大重仓股合计占比仅0.55%,远低于主动管理型基金的平均水平。这种分散策略有效规避了个股风险,但同时也导致基金收益完全依赖电池行业整体表现。从调仓路径分析,基金在2025年6月显著增持了固态电池产业链相关标的,反映其对技术路线变革的前瞻性布局。值得注意的是,基金现金仓位始终维持在5%-8%区间,既保证了流动性需求,又将跟踪误差控制在年化4%的目标范围内。

数据来源:基金2025年三季度报告

4.2 行业分布聚焦

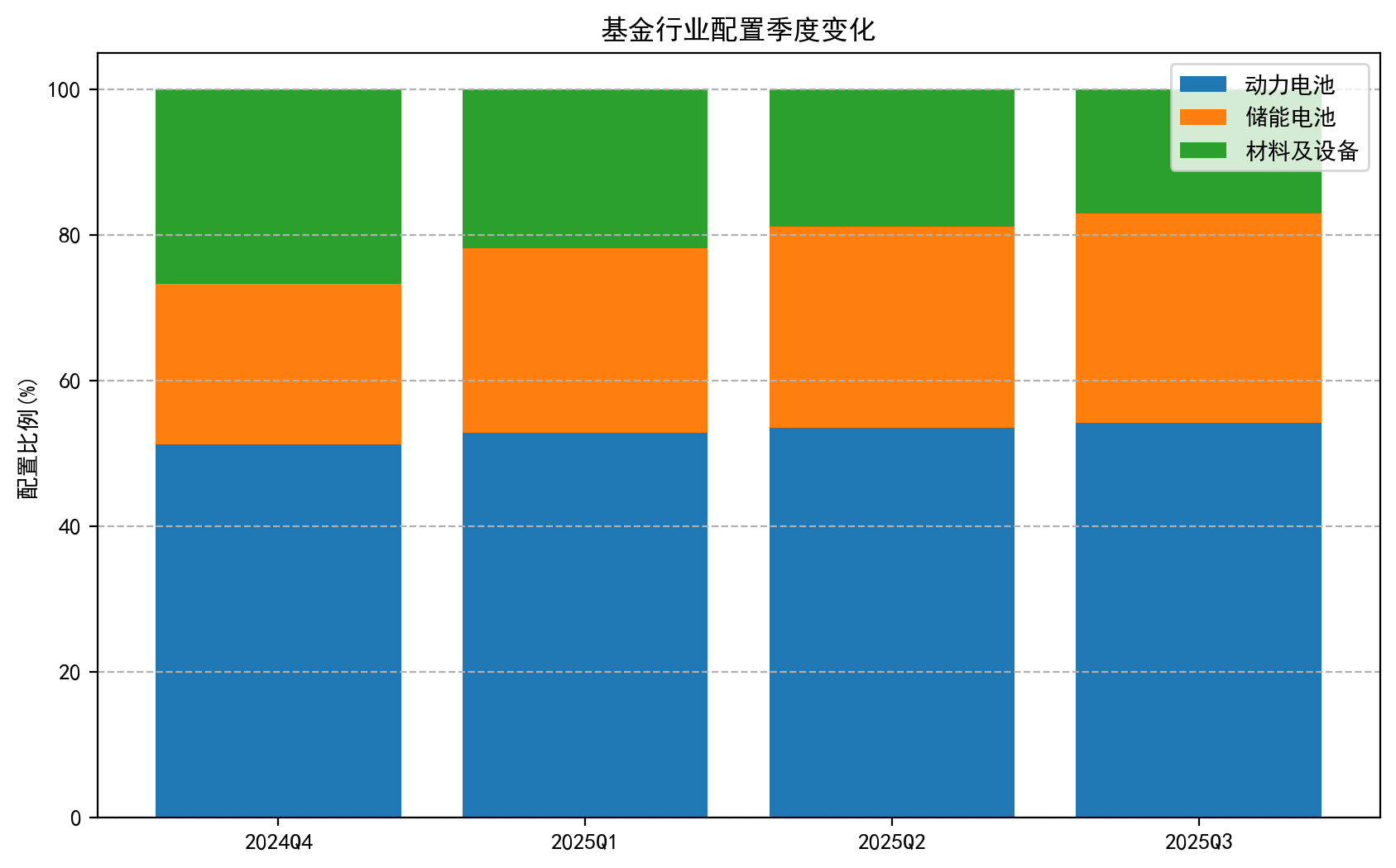

基金行业配置高度聚焦于电池产业链核心环节,其中动力电池领域占比达54.2%,储能电池占比28.7%,上游材料及设备占比17.1%。这种分布与中证电池主题指数成分股结构高度吻合,反映了当前中国电池产业以动力电池为主导的市场格局——2025年1-8月中国动力电池装车量达417.9GWh,占电池总需求的73.4%。在细分技术路线选择上,基金明显偏向磷酸铁锂电池产业链,配置权重达63.5%,与行业趋势一致(2025年磷酸铁锂电池装车量占比81.5%),同时前瞻性布局了占比12.8%的固态电池相关标的,对应行业技术迭代方向。

储能电池配置呈现加速增长态势,从2024年末的22.1%提升至当前水平,与中国储能锂电池出货量爆发式增长相呼应——2025年预计达364GWh,同比增长40.5%。区域分布方面,基金超配华南地区企业(占比58.3%),与产业集聚特征相符(广东、江苏产业链企业分布最多)。这种配置既抓住了宁德时代(市占率42.35%)、比亚迪(20.85%)等头部企业的成长红利,也通过配置国轩高科(环比增长36.7%)、瑞浦兰钧等第二梯队企业捕捉行业分化机会。

数据来源:基金定期报告及中证指数公司数据

五、电池行业前景映射

电池行业的发展正受到政策支持与技术突破的双轮驱动。从政策维度看,中国《新能源汽车产业发展规划(2021-2035年)》明确将固态电池等新型电池技术列为重点发展方向,而欧盟《新电池法》则通过碳足迹管理推动产业链绿色转型。这些政策直接催化了指数成分股的业绩增长路径:2025年国内动力电池装车量同比增长47.3%,其中政策支持的磷酸铁锂电池占比超80%。国际层面,欧盟碳关税与中国电池溯源制度形成政策协同,推动企业优化供应链并降低全生命周期碳排放,宁德时代等头部企业已通过建立碳足迹追踪系统响应这一趋势。

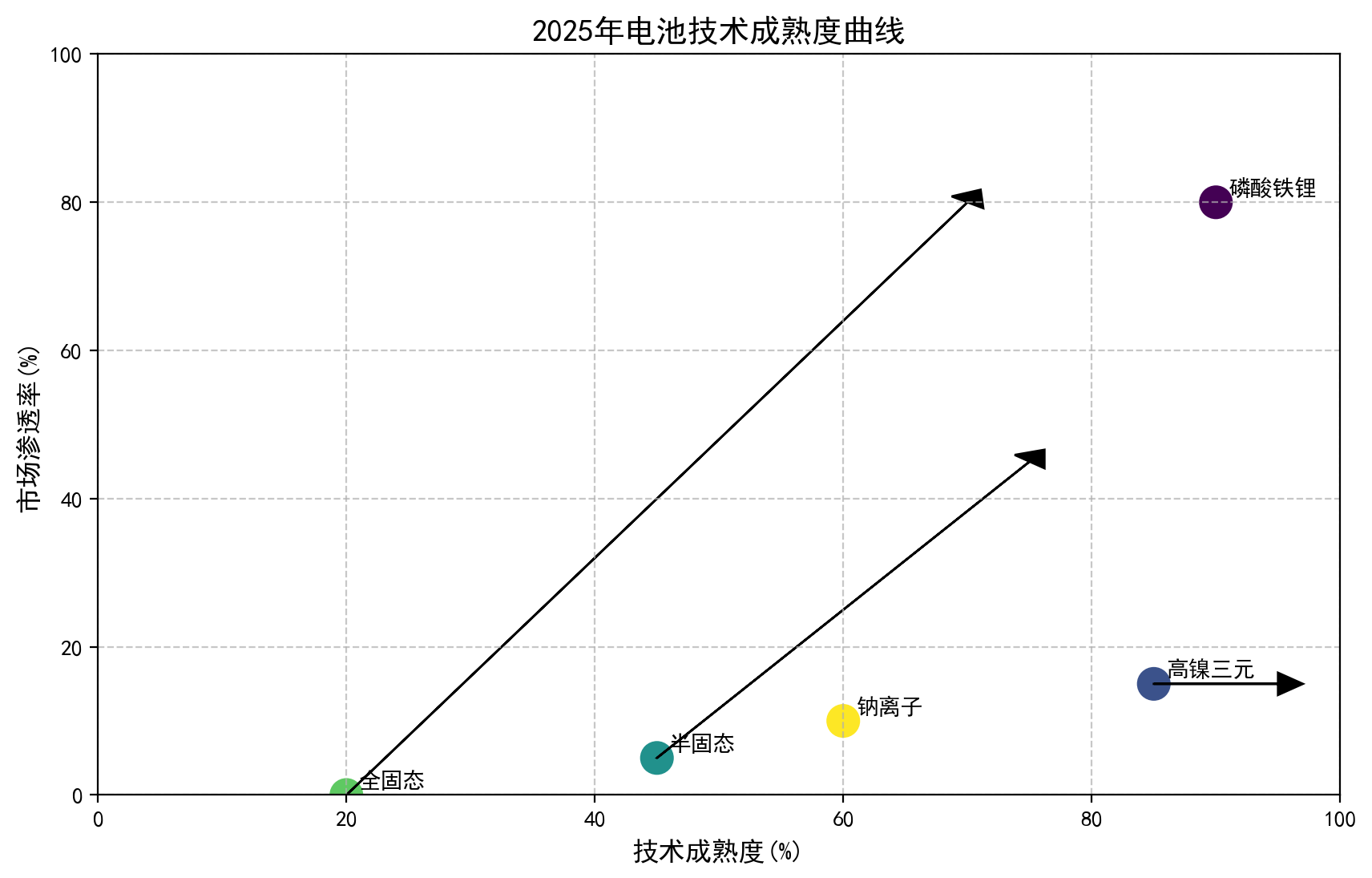

技术突破构成更根本的成长动能,可通过技术成熟度曲线清晰呈现不同技术路线的商业化进程。当前锂离子电池仍占据主导地位,但技术路线显著分化:磷酸铁锂电池凭借0.35元/Wh的度电成本在中低端车型及储能系统占据80%市场份额,而高镍三元电池通过能量密度突破300Wh/kg坚守高端市场。更具颠覆性的固态电池技术已进入产业化关键期,清陶能源的"固态电解质膜"技术实现GW级量产,卫蓝新能源通过界面改性将循环寿命延长至3000次,预计半固态电池将在2025-2027年规模化应用于高端乘用车,全固态电池则有望在2028年后实现500Wh/kg能量密度。钠离子电池作为补充路线,其能量密度提升至120-150Wh/kg,在储能领域成本较锂电池降低30%,2025年产量同比增长显著。

短期来看,电池板块行情与基本面正在共振,政策与技术催化下,板块具备反弹动力。但需警惕国庆后市场情绪波动和需求季节性变化。中长期看,行业进入成熟期,估值合理但增速放缓,需精选低成本、技术领先的企业。

记住:"黄金十年"的尾声,往往是布局"白银二十年"的最佳时机。唯有构建"技术护城河+灵活资产结构"的投资组合,方能在能源革命的浪潮中持续掘金。投资电池板块需保持耐心和纪律,避免追高或恐慌性抛售。@汇添富基金

相关产品:

$汇添富中证电池主题ETF发起式联接C(OTCFUND|012863)$、$汇添富上证科创板芯片ETF发起式联接C(OTCFUND|020629)$