#汇财友道##高低切优选电池#电池板块近期表现强劲,成为市场焦点,但其投资价值需在基本面、技术变革与市场风险的多重维度下综合评估。当前电池板块正处于产能扩张与技术迭代的关键期,政策支持与市场需求双轮驱动,但产能过剩风险与上游资源价格波动构成了主要挑战。

一、电池板块基本面:政策支持与市场需求双轮驱动

电池产业作为新能源革命的核心支撑,正处于高速增长阶段。从政策层面看,2025年国家政策聚焦”绿色、智能、循环”三大主题,新能源汽车购置税减免延续至2027年,但补贴转向后端。地方政策差异化明显,一线城市优化路权,三四线城市推动”下乡”和县域充电网络建设。同时,欧盟碳足迹法规和整车厂供应链减排要求倒逼国内电池企业低碳转型。这些政策不仅为电池产业提供了长期发展空间,也加速了行业整合与技术升级。

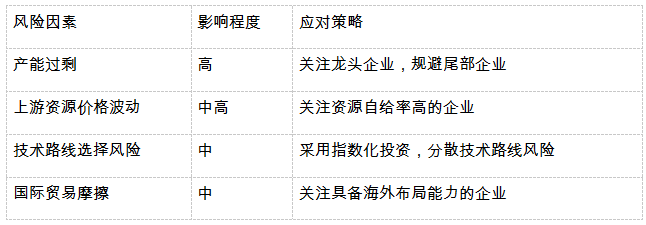

市场需求方面,动力电池产业保持高增长态势。2022年中国动力电池装机量达到294.6GWh,同比增长90.7%。2025年预测出货量达1250GWh,但产能规划已达4800GWh,产能过剩风险显著。中国科学院院士欧阳明高预测,2025年中国动力电池产能将达3000GWh,而实际需求仅约1200GWh,行业将面临供过于求的压力。然而,储能市场正成为电池需求的新增长点,2021-2025年储能装机年复合增长率将达到110.8%,预计2025年国内新增储能装机达到34.4GW/86.2GWh,中国储能市场规模将达5000亿元。宁德时代等龙头企业通过海外储能布局和资源控制,积极应对市场变化。

技术创新是电池产业发展的核心驱动力。固态电池已成整车企业”必争之地”,比亚迪、东风、长安、上汽、广汽等企业纷纷布局。宁德时代计划2027年实现全固态电池小批量产,能量密度目标500Wh/kg。同时,钠离子电池商业化进程加速,2025年全球将安装约10GWh钠离子电池,初始容量投资成本500-700元/kWh,全生命周期度电成本0.51-0.59元/kWh,低于磷酸铁锂电池(0.74-0.87元/kWh),有望在储能领域形成对锂电池的有效补充。电池结构创新如CTP/CTC技术也在持续迭代,宁德时代麒麟电池系统能量密度达到255Wh/kg,比亚迪CTB刀片电池使整车续航里程可达700公里。

产业链发展方面,上游锂资源价格波动剧烈,2025年Q3碳酸锂均价达48.22万元/吨,较Q2上涨1.1万元 ,对电池企业毛利率造成明显压力。宁德时代等龙头企业通过”锂矿返利”计划绑定大客户,同时加速电池回收体系建设,以应对资源约束和环保要求。中游电池制造环节竞争加剧,宁德时代国内市占率从2024年的45.9%有所下滑,但依然保持领先优势。下游应用领域,新能源汽车渗透率持续提升,2025年1-5月中国新能源汽车销售560.60万辆,同比增长43.97%,但车企扶持”二供”策略削弱了头部企业的市场垄断地位。

二、电池板块市场行情:估值低位与资金博弈并存

电池板块近期表现强劲,但个股分化明显。中证电池指数相关ETF(如电池ETF 561910)2025年至今涨幅超69%,跑赢创业板指和宁德时代。然而,板块内部分化加剧,如10月31日电池板块上涨1.13%,但先惠技术领涨,宁德时代被减持5.27亿元。这种分化反映了市场对不同技术路线和商业模式的偏好差异。

估值水平方面,中证电池指数当前PE约37.73倍,处于历史38.62%分位点,即比过去60%的时间都便宜。然而,板块内估值分化明显,传统动力电池企业估值相对合理,而固态电池等新技术概念股估值较高。考虑到电池产业长期增长潜力,当前估值水平具有一定吸引力,但需结合盈利增速判断其合理性。

资金流向呈现北向资金与融资资金的博弈态势。2025年上半年北向资金持续增持电池板块,持仓市值居首(1754亿元),但Q3出现分化,如10月31日北向资金增持宁德时代5.27亿元,而10月26日减持3.0亿元 。融资资金则持续加仓电池板块,2025年10月9-11日融资资金净流入233.5亿元,其中软件开发、消费电子、半导体、工程建设、互联网服务等板块获重点加仓。这种资金博弈反映了市场对电池板块短期波动与长期价值的分歧。

市场情绪受多重因素影响。固态电池量产预期(2027年)和储能需求爆发(海外签约19.6GW)成为核心催化剂,但碳酸锂价格波动和产能过剩风险引发隐忧。券商研报普遍看好锂电池板块2025年景气度回升,但强调盈利分化加剧 。投资者情绪在技术创新与成本压力之间摇摆,导致板块波动加大。

宁德时代作为行业龙头,其业绩表现对板块具有重要指引作用。2025年前三季度宁德时代累计实现营业收入2103.40亿元,同比增长186.72%;实现归母净利润175.92亿元,同比增长126.95%。然而,Q3毛利率为19.3%,环比下降2.58个百分点,主因碳酸锂价格创新高(48.22万元/吨)挤压利润。同时,宁德时代Q3存货账面金额为790.25亿元,同比增幅达126.03%,远高于营收增速,显示行业库存压力增大。

三、汇添富中证电池主题ETF联接C基金评估

汇添富中证电池主题ETF联接C基金(代码012863)作为跟踪中证电池主题指数的工具,具备以下特点:

跟踪误差控制严格:基金合同约定日均跟踪偏离度绝对值不超过0.35%,年跟踪误差不超过4%。关联ETF(159796)规模达68.12亿元,日均成交额超6亿元,流动性充足,采用完全复制法跟踪指数,实际跟踪误差可能接近合同目标。2025年Q1报告显示基金运作正常,未出现明显偏离。

费率结构优势显著:管理费0.15%/年、托管费0.05%/年、销售服务费0.25%/年,总费率约0.45%/年,显著低于行业平均水平(约0.8%-1.0%)。相比同类基金平均管理费0.42% ,该基金费率优势明显,长期持有成本较低,适合定投策略。

规模与流动性适中:截至2025年6月30日,基金规模达7.55亿元,总份额10.296亿份 ,虽然规模不大,但关联ETF流动性充足,申赎灵活。基金投资风格为成长型,风险等级为高风险,适合能够承受较大波动的投资者。

指数覆盖全面:中证电池主题指数选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,以反映电池主题上市公司证券的整体表现 。其固态电池概念股占比高达近四成,覆盖电池全产业链,包括上游材料及资源、中游电池制造及组件、下游应用以及设备回收相关标的。

投资策略稳健:基金主要投资于目标ETF,采用被动式指数化投资方法,按照标的指数的成份股组成及其权重构建股票投资组合,并根据标的指数成份股及其权重的变动进行相应调整。每半年调仓一次,自动淘汰落后产能企业,聚焦技术领军者,避免了个股投资的技术路线押注风险。

四、投资策略建议:把握技术革命红利,规避短期波动风险

基于对电池板块基本面和市场行情的分析,以及对汇添富中证电池主题ETF联接C基金的评估,提出以下投资策略建议:

长期配置,定投为主:电池产业正处于技术革命的关键期,固态电池、钠离子电池等新技术的商业化将重塑产业格局。汇添富中证电池主题ETF联接C基金费率低、跟踪误差小、覆盖全面,适合长期定投。建议投资者每月工资结余定投,平滑短期波动,分享电池技术革命的长期红利。根据研报预测,固态电池产业化落地周期需2-3年,至少应持有至2026年中,以充分把握技术迭代带来的投资机会。

关注技术突破进展:固态电池和钠离子电池是电池产业的两大技术方向,投资者应密切关注相关企业的技术突破和量产进展。宁德时代计划2027年实现全固态电池小批量产,能量密度目标500Wh/kg;比亚迪、东风等企业也在积极布局固态电池技术。钠离子电池方面,全球将安装约10GWh钠离子电池,初始容量投资成本500-700元/kWh,全生命周期度电成本0.51-0.59元/kWh,低于磷酸铁锂电池,有望在储能领域形成对锂电池的有效补充。技术突破将成为推动电池板块上涨的核心驱动力,投资者应根据技术进展调整投资节奏。

警惕短期风险因素:电池板块面临多重短期风险,包括产能过剩导致的价格战、碳酸锂等上游资源价格波动、固态电池等新技术商业化不及预期等。宁德时代Q3毛利率环比下降2.58个百分点,显示成本压力尚未缓解。建议投资者采取”逢低加仓”策略,若单日指数跌幅>3%,可手动补仓搏反弹。同时,应关注碳酸锂价格走势,若价格持续高位运行,可能对电池企业利润率造成进一步压力。

风险对冲策略:为应对电池板块的高波动性,可采用股债平衡策略,将70%资金投入电池ETF,30%投入国债ETF。这种配置既能分享电池产业的技术革命红利,又能降低整体组合的波动性。此外,也可关注电池产业链上游资源和下游应用的联动机会,构建更完整的投资组合。

短期与长期结合:电池板块短期波动较大,但长期增长潜力明确。投资者可采取”核心+卫星”策略,将大部分资金长期持有电池ETF,同时根据市场情绪和资金流向,适当参与短期波段操作。例如,关注北向资金和融资资金的流向变化,当两者共同加仓时,可适当增加仓位;当两者出现分歧时,保持原有仓位或适度减仓。

五、投资价值判断:结构性机会大于整体性机会

电池板块投资价值判断:电池板块整体估值处于历史低位(PE约37.73倍,处于历史38.62%分位点),但结构性机会大于整体性机会。传统动力电池企业面临产能过剩和价格战压力,盈利空间受到挤压;而固态电池、钠离子电池等新技术领域的企业有望在技术突破和商业化过程中获得超额收益。

中证电池指数的配置价值:中证电池指数覆盖电池全产业链,固态电池含量高达近四成,储能占比24%,动力电池龙头+技术新锐均衡布局,能够有效规避技术路线押注风险。同时,指数每半年调仓一次,自动淘汰落后产能企业,聚焦技术领军者,具备一定的动态优化能力。在电池产业技术变革加速的背景下,指数化投资成为分享行业红利的最优选择。

汇添富中证电池主题ETF联接C基金的比较优势:相比其他电池主题基金,汇添富中证电池主题ETF联接C基金费率优势明显(总费率约0.45%/年,低于行业平均水平),跟踪误差控制严格(年跟踪误差不超过4%),且投资策略稳健(采用完全复制法跟踪指数)。同时,基金规模适中(7.55亿元),关联ETF流动性充足(日均成交额超6亿元),能够满足大多数投资者的申赎需求。

投资建议总结:电池板块正处于产能扩张与技术迭代的关键期,政策支持与市场需求双轮驱动,但产能过剩风险与上游资源价格波动构成了主要挑战。汇添富中证电池主题ETF联接C基金适合中长期布局电池产业技术革命红利,建议采取定投策略,关注固态电池等新技术的商业化进展,并适时进行风险对冲。投资者应认识到电池产业的技术变革具有不确定性,短期波动可能较大,需做好长期投资的心理准备。

未来展望:电池产业作为新能源革命的核心支撑,长期增长潜力明确。固态电池、钠离子电池等新技术的商业化将重塑产业格局,为投资者带来新的投资机会。同时,储能市场的爆发式增长(年复合增长率110.8%) 也将为电池企业提供广阔的市场空间。随着电池技术的不断进步和成本的持续下降,电池产业有望在2026-2027年迎来新一轮增长周期,投资者应保持长期关注,适时调整投资策略。

电池板块正处于技术革命的关键期,政策支持与市场需求双轮驱动,但产能过剩风险与上游资源价格波动构成了主要挑战。汇添富中证电池主题ETF联接C基金费率低、跟踪误差小、覆盖全面,适合长期定投。但我们应认识到电池产业的技术变革具有不确定性,短期波动可能较大,需做好长期投资的心理准备,分享电池技术革命的长期红利。@汇添富基金