#高低切优选电池##汇财友道#

新能源赛道里,电池产业是一个关键要素——新能源汽车跑起来靠它,储能电站存电靠它,就连光伏风电发的电要稳定并网也得靠它。这两年大家也看得明白,它先火得一塌糊涂,后来估值又跌了不少,现在正卡在“技术要更新、全球抢市场”的关键节点。咱们先把话说透,从估值、技术、行情走势这三个实在角度掰开揉碎,看看这个赛道到底还能不能碰?机会又藏在哪儿?

一、估值:从“高溢价”到“理性回归”,现在到底贵不贵?

聊估值前先明确一个基本逻辑:市场给一个行业的估值,本质是“对未来盈利增长的预期定价”。电池产业前几年的高估值,是因为大家看到了新能源汽车和储能的万亿市场;后来估值回调,是因为增长速度没跟上预期,并且股市的增长热度已经严重透支了估值,加上利润被上游原材料“吃掉”了不少。现在要判断“贵不贵”,得先看当前估值水平,再分析影响估值的核心变量。

1.1 当前估值:处于历史中等偏下区间,分化明显

先看数据(截至2025年10月):国内电池板块(以申万电池指数为例)当前市盈率(TTM)约28倍,市净率约3.5倍;对比2021年峰值时的65倍PE、8倍PB,已经腰斩;但比2019年行业爆发前的15倍PE、2倍PB,还是有一定溢价。不过这里要注意“分化”——头部企业和中小公司的估值差拉得很开。

比如宁德时代当前PE约25倍,比亚迪(电池业务占比约40%)PE约22倍,这些龙头企业因为规模效应和技术壁垒,估值相对稳定;而一些二三线电池厂,PE可能只有15-20倍,甚至有的因为产能利用率不足,出现“增收不增利”,估值已经跌到个位数。这种分化其实是行业成熟的标志——市场不再给“纯概念”公司高估值,而是聚焦有真实盈利和竞争力的企业。

1.2 估值影响因素:三大变量决定未来溢价空间

电池产业的估值不是“拍脑袋”定的,核心受三个因素影响:供需关系、产业链利润分配、政策预期。

第一个变量:供需差——从“紧缺”到“平衡”,利润弹性看需求增速。

2021-2022年电池供不应求,上游锂价从5万元/吨涨到50万元/吨,电池厂哪怕不涨价也能满产,那时候市场给高估值是因为“量价齐升”预期。现在不一样了,2023年全球电池产能超过1.5TWh,而需求大概1TWh,供大于求导致部分企业产能利用率降到70%以下。这时候需求增速就成了关键:如果2025年全球新能源汽车销量能保持30%以上增长,储能装机量增速超50%,那么供需会重新紧张,估值就能修复;如果增速低于20%,估值可能还要磨底。

第二个变量:产业链利润分配——从“上游吃肉”到“中游喝汤”,现在要抢“碗里的肉”。

前两年上游原材料(锂、钴、镍)是产业链利润的“大头”,电池厂因为成本压力,毛利率从25%降到15%左右,这也是估值下跌的重要原因。2024年以来,锂价跌到15万元/吨左右,上游利润开始向中游转移,电池厂毛利率回升到20%以上。但未来这种转移能不能持续?要看两点:一是上游产能释放情况(比如阿根廷、智利的锂矿投产),二是电池厂的议价能力(龙头企业通过长单锁定原材料,中小厂只能被动接受价格)。简单说,谁能把成本降得比同行快,谁就能在利润分配中占优势,估值自然更高。

第三个变量:政策预期——全球“双碳”目标不变,但补贴退坡是挑战。

我国的新能源汽车补贴在2022年底退坡后,现在主要靠“双积分政策”托底;欧洲的“碳关税”(CBAM)从2026年开始正式征收,对电池的低碳要求更高;美国的“通胀削减法案”(IRA)要求电池原材料本土化率达到50%才能享受补贴。这些政策一方面给行业划定了“增长红线”(比如我国2030年新能源汽车渗透率要达到45%),另一方面也提高了准入门槛。对企业来说,能符合全球政策要求的(比如低碳制造、本土化供应链),估值会有溢价;跟不上政策的,可能被淘汰。

1.3 估值修复空间:长期看“技术+全球化”,短期看“需求+成本”

如果用“PEG估值法”(PE/净利润增速)来看,当前头部电池企业的PEG约0.8-1.0,低于A股成长股平均1.2的水平,属于“合理偏低”。未来估值修复的空间在哪里?

长期看,两个逻辑能支撑估值提升:一是技术突破带来的“护城河加宽”,比如固态电池量产、钠离子电池商用,能让企业重新获得高增长;二是全球化布局带来的“市场空间扩大”,比如宁德时代在德国、美国建厂,比亚迪电池出口到欧洲,这些都能打开增长天花板。

短期看,2025年有两个催化剂:一是Q4新能源汽车旺季销量超预期(比如中国每月销量突破100万辆),二是锂价持续下跌带来的毛利率超预期回升。如果这两个催化剂兑现,头部企业的PE可能回到35-40倍,修复空间约30%-50%;如果兑现不了,可能还要在25-30倍区间震荡。

二、技术发展:从“迭代竞赛”到“多路线并存”,谁能笑到最后?

电池产业的核心竞争力就是技术,过去十年的发展就是一部“技术迭代史”——从磷酸铁锂到三元锂,从方形电池到圆柱电池,每一次技术突破都造就了一批龙头企业。现在行业正处于“主流技术优化+前沿技术突破”的关键期,技术路线的选择直接决定企业的生死。

2.1 主流技术路线:磷酸铁锂“稳占半壁江山”,三元锂“高端突围”

目前市场上主要有两种电池:磷酸铁锂(LFP)和三元锂(NCM/NCA),它们的竞争其实是“成本”和“性能”的平衡。

磷酸铁锂:性价比之王,渗透率持续提升。优点很明显:成本低(比三元锂低15%-20%)、安全性高(不易自燃)、循环寿命长(能充放电3000次以上);缺点是能量密度偏低(当前主流约160-180Wh/kg),低温性能差(-20℃容量衰减30%以上)。但随着技术优化,这些缺点正在被弥补:比如宁德时代的“麒麟电池”(磷酸铁锂版)能量密度做到200Wh/kg,比亚迪的“刀片电池”通过结构创新提升了空间利用率。现在磷酸铁锂在全球电池市场的占比已经超过60%,主要用在中低端新能源汽车和储能领域。未来的增长点在于“高端化”——比如用在续航600公里以上的车型,以及“海外化”——欧洲车企开始尝试磷酸铁锂电池,降低成本。

三元锂:高端市场主力,能量密度仍是优势。优点是能量密度高(当前主流NCM811电池约220-250Wh/kg)、低温性能好(-20℃容量衰减15%以内);缺点是成本高、安全性差(需要更复杂的热管理系统)。三元锂主要用在高端新能源汽车(比如特斯拉Model 3高性能版、蔚来ET5)和动力电池领域。现在的技术方向是“高镍化”(比如NCM911、NCA),把镍含量提高到90%以上,进一步提升能量密度到300Wh/kg以上,满足续航800公里以上的需求。但高镍化也面临挑战:钴含量降低导致结构稳定性下降,需要更先进的包覆技术;原材料成本虽然降了,但生产工艺更复杂,良率提升难度大。

总结一下:磷酸铁锂和三元锂不是“非此即彼”的关系,而是“互补共存”——中低端车型、储能用磷酸铁锂,高端车型、长续航用三元锂。未来3-5年,这种格局不会变,企业的竞争焦点是“在各自路线上把成本降得更低、性能做得更好”。

2.2 前沿技术突破:固态电池“渐行渐近”,钠离子电池“ niche突围”

如果说主流技术是“当下的饭碗”,那前沿技术就是“未来的蛋糕”。现在最受关注的是固态电池和钠离子电池。

固态电池:2030年量产可期,但商业化仍有“三道坎”。固态电池用固态电解质代替液态电解质,优点是能量密度高(最高可达400Wh/kg以上)、安全性极高(不会漏液、自燃)、充电速度快(10分钟充到80%)。现在行业的共识是:半固态电池(电解质还是液态,但隔膜是固态)会先量产,全固态电池还要等5-10年。

目前的进展:丰田计划2027年量产半固态电池,宁德时代的半固态电池能量密度已经做到350Wh/kg,预计2026年装车;国内的辉能科技、清陶能源也在加速试产。但商业化面临三道坎:一是成本高(固态电解质材料比如硫化物、氧化物价格是液态电解质的5-10倍);二是界面阻抗大(固态电解质和电极之间的接触不好,影响导电性);三是量产良率低(生产工艺和传统电池不同,需要全新的生产线)。谁能先解决这三个问题,谁就能在下一代电池竞争中占得先机。

钠离子电池:储能“新选择”,汽车领域先从“低端切入”。钠离子电池用钠代替锂,优点是原材料丰富(钠在地壳中的含量是锂的1000倍)、成本低(比磷酸铁锂低20%-30%)、低温性能好(-20℃容量衰减不到10%);缺点是能量密度低(当前约120-140Wh/kg)、循环寿命短(约1500-2000次)。

钠离子电池的定位很清晰:不直接和锂电池竞争,而是在“储能+低端汽车”领域找机会。比如储能领域,对能量密度要求不高,更看重成本和安全性,钠离子电池很有优势;在汽车领域,先用于A00级电动车(续航300公里以内)、低速电动车,慢慢提升性能。宁德时代、比亚迪、欣旺达都已经推出钠离子电池样品,预计2025年开始小规模量产。未来如果能量密度能提升到160Wh/kg以上,钠离子电池可能会抢占部分磷酸铁锂的市场份额。

2.3 技术竞争壁垒:从“单点突破”到“系统集成”

过去电池企业的竞争是“单点技术竞争”,比如谁的正极材料好、谁的隔膜薄;现在已经升级为“系统集成竞争”,比拼的是“全产业链的技术整合能力”。

举个例子:宁德时代的“麒麟电池”,不只是电池本身的技术突破,还整合了正极材料(高镍三元)、隔膜(陶瓷涂层)、BMS(电池管理系统)、热管理(水冷板)等多个环节的技术,最终实现“能量密度提升+充电速度加快+安全性提高”。比亚迪的“刀片电池”,也是通过结构创新(把电芯做成细长的“刀片”形状),整合了电芯、Pack(电池包)、车身结构,既提升了空间利用率,又降低了成本。

这种系统集成能力的壁垒更高,因为需要长期的研发投入(头部企业每年研发费用占比约5%-7%)、庞大的专利布局(宁德时代全球专利超3万件)、以及和上下游的深度绑定(比如和锂矿企业合资建厂、和车企联合研发)。中小企业很难在短时间内突破这种壁垒,未来行业集中度会进一步提升,CR5(前5名企业市场份额)可能从现在的70%升到2030年的85%以上。

三、电池板块走势:从“单边上涨”到“震荡分化”,未来机会在哪里?

电池板块的走势和整个新能源板块高度相关,过去几年经历了“2020-2021年单边上涨→2022-2023年深度调整→2024年震荡反弹”的周期。相信很多朋友关心的是它的未来走势,我们需要结合宏观经济、行业周期、资金流向三个维度来看。

3.1 历史走势回顾:“戴维斯双击”到“戴维斯双杀”,周期特征明显

2020-2021年的上涨是典型的“戴维斯双击”:一方面新能源汽车销量爆发(全球从300万辆涨到650万辆),电池需求激增,企业盈利增速超50%;另一方面市场对新能源赛道的乐观情绪推高估值(PE从20倍涨到65倍),盈利和估值一起涨,板块指数翻倍。

2022-2023年的调整是“戴维斯双杀”:一是上游原材料价格暴涨导致电池企业盈利增速下滑(从50%降到10%);二是市场对新能源赛道的估值进行“挤泡沫”(PE从65倍跌到25倍),盈利和估值一起跌,板块指数腰斩。

2024年以来的反弹是“估值修复”:锂价下跌带动盈利预期改善,加上储能需求爆发(全球装机量同比增长60%),市场情绪回暖,板块指数反弹了30%左右,但还没回到2021年的高点。

3.2 当前市场环境:宏观“稳增长”+行业“高景气”,但风险仍需警惕

从宏观经济看,2025年全球主要经济体都在“稳增长”:我国搞“新基建”,其中储能、充电桩是重点;美国降息预期升温,有利于成长股估值提升;欧洲通过“绿色新政”加大对新能源的投入。宏观环境对电池板块是“友好”的。

从行业景气度看,两个数据很关键:一是全球新能源汽车渗透率已经超过25%,从“导入期”进入“成长期”,未来5年复合增速预计25%-30%;二是全球储能装机量复合增速预计超40%,成为电池需求的“第二增长曲线”。行业高景气度是板块走势的“压舱石”。

但风险也不能忽视:一是产能过剩风险,2025年全球电池产能可能达到2TWh,而需求只有1.2TWh,部分中小企业可能面临“产能淘汰”;二是技术路线风险,如果固态电池量产速度超预期,现有液态电池产能可能面临“技术过时”;三是国际贸易风险,美国、欧洲可能出台更严格的“本土化供应链”政策,影响中国电池企业的海外布局。

3.3 未来走势展望:“震荡向上”是主基调,机会在“结构性分化”

综合来看,2025-2030年电池板块的走势会是“震荡向上”,但不会像2020-2021年那样单边上涨,而是“进二退一”,机会集中在三个方向:

第一个方向:头部龙头企业。这些企业有技术壁垒、规模效应、全球化布局,能在行业分化中抢占更多市场份额。比如宁德时代(全球市占率38%)、比亚迪(全球市占率25%),它们的业绩增长确定性高,估值合理,适合长期持有。

第二个方向:技术突破型企业。比如在固态电池、钠离子电池、BMS技术上有核心专利的企业,一旦技术量产,可能迎来“估值+业绩”的双击。但要注意甄别“真技术”和“假概念”,重点看研发投入占比、专利数量、和车企的合作进展。

第三个方向:细分赛道龙头。电池产业不只是电芯,还包括上游材料(正极、负极、隔膜、电解液)、中游设备(卷绕机、叠片机)、下游回收(电池回收)。这些细分赛道的龙头企业,比如隔膜龙头恩捷股份、负极龙头璞泰来、电池回收龙头格林美,它们的业绩和电池行业高度相关,但估值可能更低,弹性更大。

四、汇添富中证电池主题ETF发起式联接C(012863)深度评测$汇添富中证电池主题ETF发起式联接C(OTCFUND|012863)$

从基金概况来看,该基金成立于2021年8月11日。

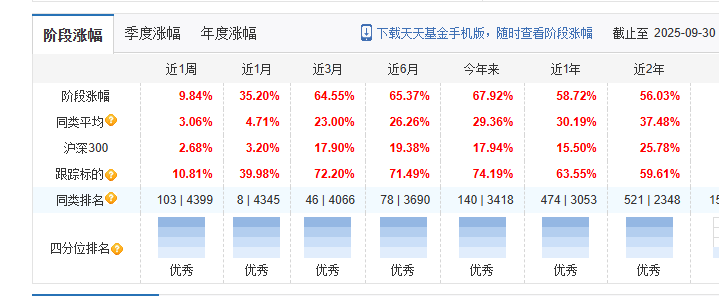

从基金净值走势看,从7月份以来,基金走势呈现大角度抬升态势。

从近两年以来的基金四分位图看来,基金均为优秀象限。

从9月份以来,该基金的收益较同类呈现出较大的收益优势。

基金经理也是一位既靓丽又闪耀5星评级的经理。

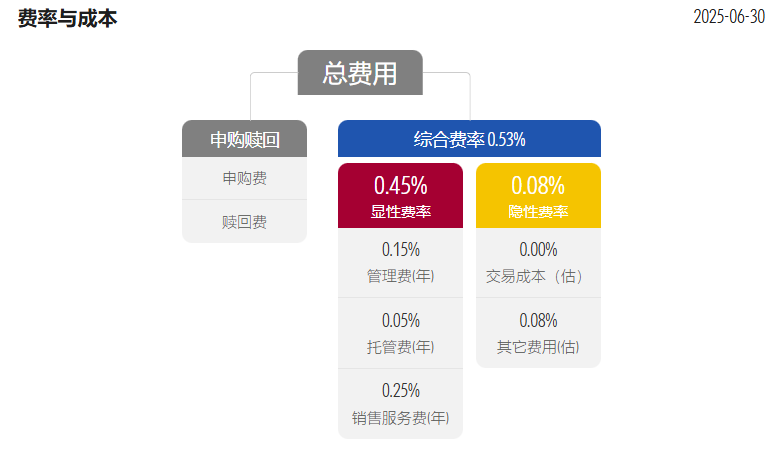

我们来看一下大家关心的费率情况:

该基金综合费率为0.53%,其中显性费率(经营费率)为0.45%,隐性费率为0.08%

我们细分来看,同类基金平均费率为0.79%,本基金费率之低排名同类前7%

该基金隐性费率之低排名同类前15%

综合费率(隐性费率+显性费率)来看,同类平均水平为1.07%,该基金仅为0.53%,排名同类前5%的优异水平。

性价比三项指标来看,大家最关注的夏普比率排名同类前37%,索提诺比率则排名前26%。

最后我们总结一下:电池产业是新能源板块中“长坡厚雪”的赛道——长期看,全球“双碳”目标不变,新能源汽车和储能需求持续增长,行业空间巨大;但短期看,行业处于“供需平衡→产能过剩→技术迭代”的阶段,分化会越来越明显。因此,专业的赛道就应选择专业的经理来帮助操作,以免自身能力不足带来不必要的投资损失。

#10月基金投资策略##创作扶持计划#