#高低切优选电池##汇财友道#各位财经冲浪手们,今天咱们来唠唠最近火出圈的新能源电池板块,简直就像坐了火箭一样往上冲啊,你知道吗!这背后到底是啥在使劲儿推呢,其实啊,就是需求端在疯狂“买买买”,技术端又在疯狂“开大招”,双重buff一叠加,不火都难!

先说这下游需求吧,那叫一个“饿狼扑食”!欧洲的小伙伴们买新能源车跟不要钱似的,8月份七国电动车销量直接干到8.3万辆,同比增长36%,渗透率都快30%了,你敢信?这欧洲老铁们是真着急给地球“降温”啊,电动化进程简直坐了窜天猴,这不就给咱们动力电池企业送上门的大生意嘛!

不光是汽车,储能电池也跟着“吃香喝辣”。2025年上半年全球储能电芯出货量同比增长97%,前九名全是咱中国企业,市场份额超过90%,简直是“承包”了全球市场啊!海外大单那是一个接一个,拿到手软,咱们中国储能电池这实力,真是杠杠的!

更绝的是,现在连机器人和会飞的“滴滴”(就是那个eVTOL电动飞行器)都跑来凑热闹了,也要用电池。孚能科技都给人形机器人客户送样全固态电池了,宁德时代也在捣鼓机器人动力,这机器人要是普及了,不得又是一个“吃电大户”?还有那个eVTOL,2025年以来意向订单就超过1500架,预计要30GWh电池,欣旺达、格瑞普这些企业早就提前占好坑位了,真是太会“未卜先知”了!

需求这么旺,企业赚钱能力自然就水涨船高。电池50ETF跟踪的那个指数,2025年二季度净利润同比增长20.8%,营收利润增速全都由负转正,这说明啥?行业已经走出低谷,开始“回血”赚钱啦!

最让人激动的还是固态电池!这玩意儿简直就是新能源电池界的“超级赛亚人”,能量密度突破500Wh/kg,安全性能也嗖嗖提升。全球首条车规级产线都投产了,产业化进程比预想的快了1-2年,好多机构都说,这说不定能复制前几年锂电的疯狂行情,设备和材料企业要先“吃肉”了!

资金方面也超给力,电池50ETF连续5天被狂买7.5个亿,9月5号一天又净申购1.14亿份,大家这是生怕错过这波“大红包”啊!政策上,工信部也把全固态电池当成重点项目来抓,再加上现在新能源车板块估值还在历史低位,修复空间巨大,这简直是又安全又有潜力,打着灯笼都难找的机会啊!

所以啊,现在的电池板块就是“需求爆发+技术突破+盈利修复”的神仙组合,投资价值那是蹭蹭往上涨。想上车的朋友,可以重点看看两条线:一是固态电池产业链,什么设备啊、材料啊、还有率先搞出技术的电池企业,说不定就是下一个“黑马”;二是那些在动力电池、储能电池领域已经是老大,又积极布局机器人、eVTOL这些新赛道的龙头企业,跟着龙头走,心里不慌!当然啦,嫌选股麻烦的,也可以看看电池相关的ETF基金产品,一键打包,轻松跟上板块行情,说不定就能分享到行业成长的大蛋糕哦!努力不一定成功,但放弃一定失败,机会摆在眼前,就看你抓不抓得住啦!

近期,固态电池领域被多家机构及业内人士认为正处于产业化的关键拐点。作为0-1产业趋势板块,其中期成长逻辑较难证伪,且年内仍有诸多产业催化尚未落地,有望承接部分高位方向外溢资金并吸引关注。当前是固态电池产业临近爆发的关键期,有望复制2019-2022年锂电行情,固态电池在政策支持、技术进步、下游需求等因素共同推动下正迎来产业化关键期。

固态电池作为下一代高性能电池技术,凭借高能量密度、高安全性等显著优势受到市场高度关注。其产业链投资呈现“设备先行,材料跟进”的特点,设备作为产业链最重要的上游环节,在固态电池行业大发展过程中必将最先受益。随着产业化推进,市场规模将迅速增长,从2024年固态和半固态约7GWh到2030年有望超过65GWh。技术路线上,氧化物路线在半固态阶段占优,硫化物路线在全固态阶段被更多厂商选择,聚合物、卤化物路线作为有效补充。

2025年下半年电池行业在技术突破、市场需求、政策环境等多方面展现出显著投资优势,骑牛看熊从固态电池、储能市场、行业秩序优化及估值修复等维度展开分析。

一、固态电池:技术突破驱动产业化加速

1.技术迭代与产业化推进

2025年以来固态电池技术持续突破,多家车企计划于2027年左右搭载全固态电池,行业产业化进程加快。孚能科技等企业已明确技术路线,第二代半固态电池能量密度达330Wh/kg,计划于2025年下半年量产,第三代产品能量密度将进一步提升至400Wh/kg。政策层面,工信部固态电池项目中期审查预计近期启动,通过审查的项目将获得后续拨款并可能启动第二轮补贴申报,为产业链企业提供直接政策支持。

2.市场关注度与资金流入

固态电池概念板块表现强势,相关ETF如电池ETF获资金追捧,9月8日单日吸金14亿元,反映市场对技术迭代带来的投资机会高度认可。

二、储能市场:国内外需求共振打开成长空间

1.海外市场多点爆发

美国储能需求加速抢发货,潜在订单充足;欧洲市场起量爆发,阳光电源等企业签单量同比增长50%,新兴市场亦进入爆发初期,头部企业签单量大幅增长1。海外市场的高景气度为储能电池厂商提供增量空间。

2.国内商业模式革新与政策落地

国内136号文推动储能商业模式转变,独立储能接棒新能源配储成为增长引擎。内蒙古、河北等六省已发布独立储能项目合计103GWh,其中内蒙古达49GWh,容量电价政策逐步出台,独立储能投资回报率可达6%~7%。经济性驱动下,独立储能有望推广至全国,成为下半年装机增长的核心动力。

3.价格顺价与头部厂商受益

近期储能电芯价格小幅上涨,储能系统厂商有望顺价,且部分厂商排单已至10月份,排产紧张背景下,具备规模效应的头部储能厂商将优先受益。

三、行业秩序优化:反内卷助力价格稳定与盈利修复

1.产能调控与价格自律

化学与物理电源协会发布磷酸铁锂材料行业健康发展倡议,从加速低效产能出清、抵制恶性价格竞争入手维护行业秩序;此前干法隔膜和湿法隔膜企业亦召开反内卷座谈会,达成价格自律和产能调控共识。行业自发性秩序优化有助于缓解价格战压力,推动电池材料及产业链环节盈利修复。

2.估值与景气度错配

当前新能源板块景气度复苏,储能需求超预期、固态电池趋势增强,但板块估值仍处于历史低位。产品跟踪的指数覆盖锂电全产业链,成分股估值偏低,后续修复空间广阔,为长期投资者提供布局机会。

四、下游需求强劲增长

1.动力电池领域

欧洲新能源汽车市场表现亮眼,2025年8月七国电动车销量合计8.3万辆,同比增长36%,其中纯电动车注册5.4万辆,占比65.4%;乘用车总注册量28.2万辆,电动车渗透率达29.4%,同比提升6.7个百分点,环比提升5.1个百分点,欧洲碳排及电动化进程超预期推动动力电池需求。

2.储能电池领域

海外储能需求爆发式增长,2025年上半年全球储能电芯出货量226GWh,同比增长97%,国内企业储能锂电池出货量在全球占比超90%,海外大单屡创新高,成为电池板块另一重要增长引擎。

五、行业盈利水平与技术突破

1.盈利改善

下游需求带动电池各环节排产超预期,产能利用率维持高位。电池50ETF跟踪的CS电池指数营收及净利润增速全面转正,2025年第二季度净利润同比增长20.8%,显示行业盈利拐点已现。

2.技术催化

固态电池等新技术持续突破,被视为新能源板块的“破局力量”。创金合信基金经理谢天卉指出,固态电池通过固态电解质取代液态电解液和隔膜,将带来设备与材料需求的全新变革,有望复制2019-2022年锂电行情,2030年全球固态电池出货量或冲击100GWh,市场规模剑指千亿。

2025年下半年电池行业在技术突破、需求扩张、政策支持及估值修复的多重驱动下,具备明确的投资逻辑与结构性机会,投资者可重点关注上述细分领域的龙头企业及高景气赛道。

当前电池为代表的新能源板块正处于“需求复苏+盈利改善+技术突破”的多重利好共振期,固态电池、储能电池等细分领域具备较高成长潜力。投资者可关注具备技术壁垒的设备与材料企业,以及跟踪CS电池指数的相关ETF(如电池50ETF、电池ETF),但需结合自身风险偏好合理布局,把握板块内的高低切机会与长期趋势。

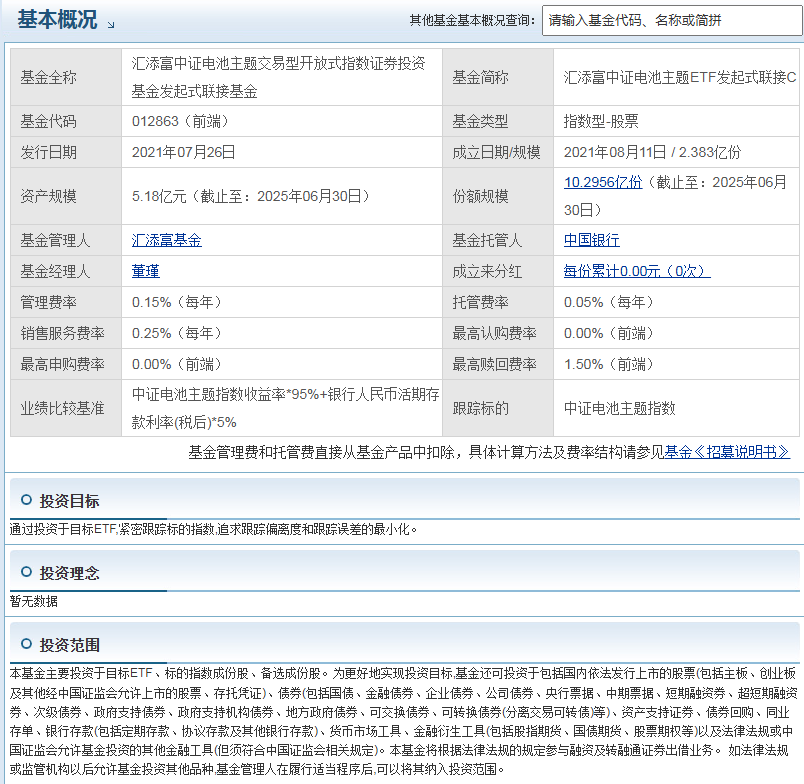

骑牛看熊比较看好汇添富中证电池主题ETF发起式联接C(012863)的投资亮点,原因如下:

一、跟踪行业细分赛道,把握电池产业机遇

该基金以中证电池主题指数为跟踪标的,紧密覆盖电池产业链上下游企业,包括电池生产、材料供应、设备制造等细分领域。通过指数化投资,可一键布局新能源电池行业的龙头企业与成长型公司,分享产业发展红利。其业绩比较基准设定为“中证电池主题指数收益率95%+银行人民币活期存款利率(税后)5%”,体现了高比例跟踪行业指数的特点。

二、近期业绩表现亮眼,反弹动能较强

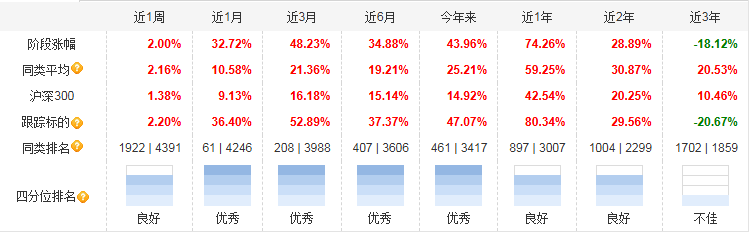

1.短期收益显著

近1周收益2%,近1月收益32.72%,近3月收益48.23%;近6月收益34.88%。

2.阶段涨幅领先

近1年收益74.26%,在同类3007只基金中排名897位,明显是在中位数以上靠前。近2年收益28.89%,今年以来收益43.96%,业绩呈现加速回升趋势,体现了较好的风险控制能力。

三、指数化投资策略,运作透明度高

采用被动式指数化投资方法,严格按照标的指数的成份股及其权重构建投资组合,持仓调整与指数变动同步,运作机制透明。投资者可通过跟踪指数走势预判基金表现,降低主动管理带来的风格漂移风险。

四、基金经理经验丰富,管理能力稳定

基金经理董瑾拥有超过10年金融从业经验,自2022年5月起管理该基金,同时管理多只ETF及联接基金(如汇添富沪深300ETF、中证光伏产业ETF等),在指数基金运作方面具备丰富经验。其任职期间虽受行业周期影响整体收益为负,但近一年反弹表现显著,反映出对行业趋势的把握能力。

五、适合长期布局与波段操作

1.长期配置价值

电池主题属于新能源产业链核心环节,受益于全球能源转型趋势,长期成长逻辑清晰。

2.短期交易便利

作为C类份额,该基金不收取申购费,持有一定期限后免赎回费,适合投资者进行中短期波段操作,降低交易成本。

六、基金特点与风险收益特征

1.指数化投资策略

紧密跟踪中证电池主题指数,覆盖锂电池产业链上下游企业,包括动力电池、材料、设备等细分领域,行业集中度较高,适合长期看好新能源电池赛道的投资者。

2.C类份额优势

无申购费,持有超过一定期限(通常7天以上)免赎回费,适合短期波段操作或定投布局,持有成本低于A类份额。

3.行业景气度高

电池板块受益于新能源车渗透率提升和储能市场扩张,中证电池主题指数长期增长潜力明确。

4.估值修复机会

数据显示指数估值曾低于历史98%分位,具备逆市布局价值,当前若估值处于合理区间,或存在配置机会。

5.规模与流动性

最新规模5.93亿元,相对较小,大额申赎可能加剧净值波动。

汇添富中证电池主题ETF联接C(012863)是一把“双刃剑”:其紧密跟踪高成长赛道,短期业绩亮眼且持有成本低,但长期收益波动较大,需结合自身风险承受能力和投资周期决策。该基金适合长期看好新能源电池产业链,能承受高波动的投资者,采用定投方式分散风险,淡化短期择时的投资者。

$汇添富中证电池主题ETF发起式联接$ )的核心优势在于精准跟踪电池行业指数、近期业绩反弹强劲、运作透明、费率结构灵活,适合看好新能源电池赛道、能承受行业波动的投资者作为工具型配置选择。短期投资者:可关注板块利好事件(如政策扶持、技术突破),设置止盈止损点,避免长期持有。中长期投资者:建议采用定投策略,平滑成本,重点关注行业估值水平和基金规模变化。

从2024年固态和半固态加起来才7GWh,到2030年,有望干到65GWh以上!在政策、技术、需求的三重暴击下,固态电池马上要迎来产业化的“高光时刻”!2025到2026年中试线会像雨后春笋一样冒出来,2027年小批量装车,2028到2029年可能先在无人机、机器人这些“高富帅”领域火起来,到2030年,就能在中高端电动车里普及啦!这数字,想想都让人激动!

技术路线方面呢,也是“百花齐放”。半固态阶段,氧化物路线暂时领先;到了全固态,硫化物路线好像更受大厂青睐;聚合物、卤化物这些,就当是“最佳辅助”吧。但要说整个产业链里谁最先受益,那必须是设备啊!巧妇难为无米之炊,没有好设备,再好的技术也造不出来,所以设备商们,准备好数钱数到手抽筋吧!投资有风险,入市需谨慎,但机会来了,也得勇敢一把不是?毕竟,生活就像一盒固态电池,你永远不知道下一次充电能跑多远!

#人形机器人利好不断!机构掀调研热##甲骨文飙涨近36%:云业务狂暴增长##百辩基民秀之开诊吧##牛市旗手发力 券商板块机会来了?##指数操盘手集结令##九月基金投资策略##9月你看好哪条投资主线?##万亿美元级“深空经济”概念来了##黄金突破3600美元!空间还有多大?##史上最薄iPhone来了 !果链影响几何?##宁德时代钠新电池通过新国标认证##大消费投资机遇来了##8月行情收官 大家都赚了多少?##A股缩量调整!沪指考验3800点关口##时隔四年!华为麒麟芯片回归沸#