>#汇财友道#>#高低切优选电池#>#汇添富自购2亿#>#汇添富19宠粉节#

$汇添富中证电池主题ETF发起式联接$ $汇添富中证电池主题ETF发起式联接$

$汇添富中证电池主题ETF发起式联接$ $汇添富纳斯达克100ETF发起式联接($

$汇添富丰和纯债C$

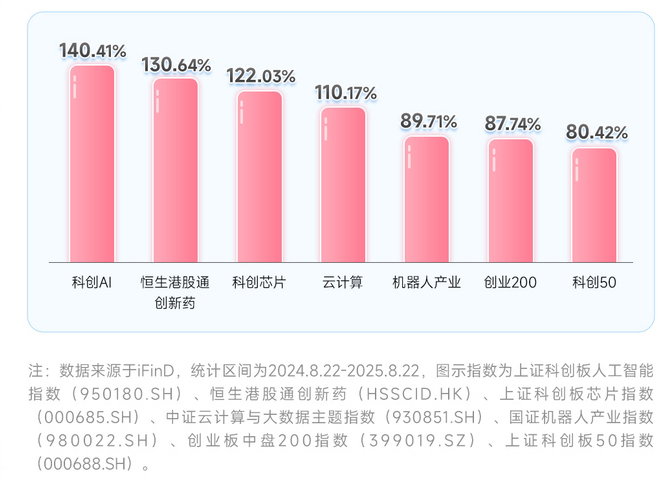

先说结论,我非常看好当前动力电池板块的高增长前景。今年以来,随着国内的生成式人工智能大模型Deepseek火爆出圈,在全球140多个国家位列移动手机app下载榜榜首,也成为人类有史以来注册人数最快过亿(1周)的手机应用,与2025年蛇年春晚宇树科技人形机器人惊艳全场的表演,共同揭示了人工智能的广阔未来,也带动了科技板块强势反弹,成为“2025年A股的投资主线”,中国科技产业正从“追赶期”向“引领期”跃迁。科创AI、恒生港股通创新药、科创芯片、云计算、机器人产业等赛道亮点纷呈,涨幅从80%到140%。

而近期A股的板块轮动有望轮动到了电池赛道,可谓是拐点已至,当前正是布局汇添富基金明星基金经理董瑾女士紧密跟踪中证电池主题指数(931719)的汇添富中证电池主题ETF发起式联接(A:012862;C:012863;D:015808)的良好时机。究其原因,投资就是投预期,在我看来,最好的投资标的就是:

(1)自身业绩非常稳健,能够抵抗回调风险,从而保住股价的底线;

(2)同时又具有广阔的增长空间,引领投资未来。

“反内卷”政策下,需求大幅提升带动动力电池行业各环节排产超预期,产业端三年价格调整有望终结,企业盈利水平全面改善。同时,固态电池新技术创新突破,热点催化不断。基本面改善、新技术催化叠加市场资金高低切换下,蛰伏三年的电池板块一朝涅槃,强势“吸睛”又“吸金”,行情面与基本面共振,成为近期市场最靓的仔!

因此,我非常看好动力电池尤其是未来的固态电池新业务的长期前景,期待“十年十倍”,愿做时间的朋友,见证新兴行业爆发的奇迹!

具体来说,在我看来,新能源始终是A股最具有成长价值的赛道,虽然近年来由于行业竞争加剧等因素导致利润率持续下滑,但是行业的成长性是毋庸置疑的,而储能则是解决新能源转型大背景下能源调峰填谷的最主要手段,更是将享受到行业最大利好。简单来说,新能源行业的营收增长极有可能是“十年十倍”,而储能行业的营收则可能达到“十年百倍”,前景光明。

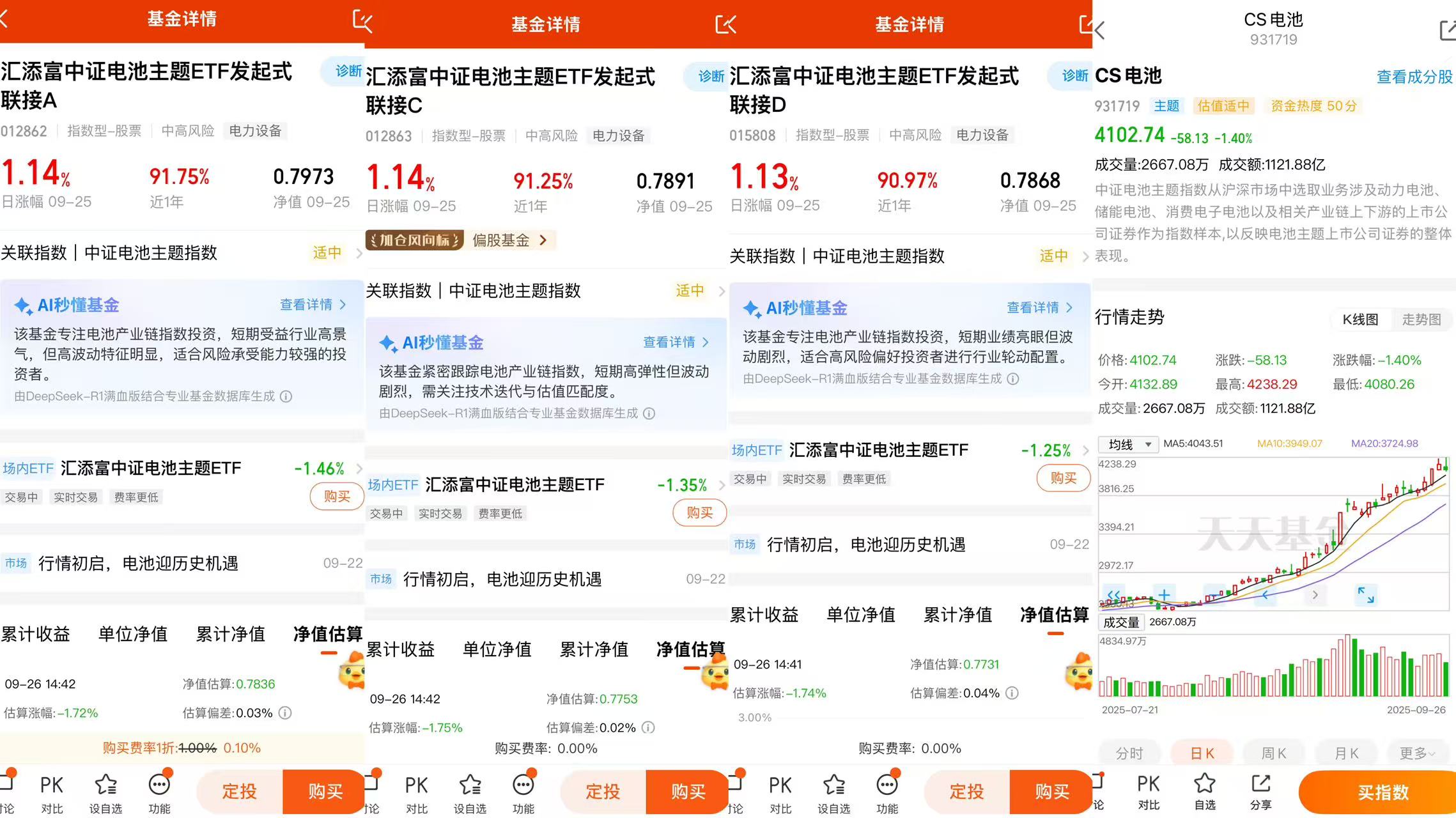

汇添富基金明星基金经理董瑾女士紧密跟踪中证电池主题指数(931719)的汇添富中证电池主题ETF发起式联接(A:012862;C:012863;D:015808)选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,覆盖了市场面常见的电池品种,一键布局储能、动力、消费电子、电芯生产、电池材料等细分领域,更侧重于储能配置,“电池纯度”高。前十大重仓股包括阳光电源、宁德时代、三花智控、亿纬锂能、国轩高科、格林美等锂电池全产业链龙头企业,市场潜力巨大。汇添富中证电池主题ETF发起式联接A(012862)“近1年”阶段涨幅高达91.75%,远超沪深300指数的35.04%,在3030只同类基金中排名高居第552位。

同时,汇添富基金公司作为成立于2005年的国内老牌公募基金公司之一,经验丰富,指数基金管理能力卓越。1年多以前,我还设立了汇添富基金明星基金经理过蓓蓓女士的汇添富纳斯达克100ETF发起式联接(QDII)人民币C(018967),至今虽然尚未取得正收益,但我坚信春种静待秋收;同时,我还申购了汇添富基金长久期债券基金——汇添富丰和纯债C(017460),持仓也达到了16000元。

投资指数基金的最大好处是指数的编制过程本身就是对于成分股优胜劣汰的过程,如果一家企业经营不善导致亏损乃至破产,自然就会被从指数中剔除,而为新的龙头企业所替代,这就意味着指数中必然都是当下最有竞争力的企业,投资指数就可以避免散户们最害怕的赚了指数不赚钱的问题,实现“赚了指数必赚钱”。而在我看来,电池行业的高成长性主要来自于三点,堪称是当前极有可能由人工智能技术爆发驱动的“第四次工业革命”中交通工具革命的基础,我看好沪当前A股电池板块的长期走势主要基于以下三点原因:

一、关于动力电池行业的高增长前景

我认为新能源特别是固态电池赛道是A股在可预见的未来成长性最为确定的板块。在我看来,而新能源行业的成长性恰恰就来源于对全球经济本已成熟、固化的能源结构的彻底颠覆与替代,这突然出现的市场需求奠定了新能源行业未来几十年的繁荣。具体来说,主要基于以下八点原因:

1、来自于电池行业自身成长空间大。电池几十年前就已经是许多人生活中常见的事物,小到收音机、智能手表,大到电动赛车、航模等等,都是由蓄电池驱动的,这也构成了不少80后、90后童年的珍贵回忆。而在当下,固态电池的安全性越来越好、性能越来越强、储能功率越来越高,又给人们的生产生活悄然带来新的翻天覆地的变化,已经从过去的蓄电池进步为动力电池,能够驱动汽车固态电池行业的投资前景可谓是空前广阔。

2、来自于全球变暖的巨大威胁:新能源行业的整体需求最根本增长动力来源于不以人类意志为转移的全球变暖的巨大压力,这是关系人类生死存亡的大事。全球变暖带来的最直接后果就是极端天气的加剧,导致冬天更冷、夏天更热,干旱愈发严重,直接威胁到了全人类的粮食供给和生存条件。全球变暖的恶果近年来愈发明显:近几年,国内多地气温甚至还迭创历史新高,长江流域更是遭遇61年最严重干旱,汛期反枯;欧洲各国同样遭受了数十年未有的高温、干旱极端天气。全球变暖的威胁已经从惊悚的预言变成了迫切的现实,人类已经等不起了,降低碳排放的全球能源结构转型迫在眉睫,对于传统化石能源存量的替代为新能源行业带来了空前利好。这样的动因已经脱离了市场潜力、供求关系、成本收益模型等的经济学规律的范畴,而是关乎人类生死存亡的大事。人类无论是否愿意、付出大多的成本都要实现能源机构向新能源的转型。这就是新能源行业高景气度的最根本逻辑。

3、来自于新能源车行业的巨大增长前景。由于全球变暖的威胁,近年来,全球各主要经济体都制定了“双碳”政策,部分国家都还明确了停售燃油车的时间表,当前汽车行业正在悄然发生着动力方式的革命。目前来看,在新能源车未来可能的技术路径中,氢能源发动机技术尚不成熟,动力电池业已成为汽车领域向新能源、智能化转型的关键一环。而人类自第二次工业革命以来,汽车行业经过一百多年来的发展,当前全球燃油汽车的保有量已经超过十亿辆,这些燃油汽车都终将被新能源汽车全部替代。而根据预测,即使到2025年,全球新能源车的占有率也只有30%。在十数亿量燃油车的存量替换和汽车行业的自然增长的“存量替换+总量增长”的双重利好共同作用下,新能源电车行业的繁荣可能还会延续几十年,而作为电动汽车最主要和在成本中占比最高的零部件——固态电池——同样将迎来数十年的繁荣期。

4、来自于中国企业在新能源行业的全产业链优势行业。经过中国过去十多年来坚持对新能源产业的强力扶持,当前我国新能源行业已经进入了收获期,技术成果井喷。新能源已成为国内目前少数具有全球领先优势的行业,而且是全产业链的领先,处于全球新能源行业的产业链顶端的最有利地位。比如新能源车,从上游的锂矿、中游的电池配件、下游的整车制造等等都具有国际领先优势,特斯拉也需要中国企业生产的动力电池;再如光伏,上中下游通吃,上游多晶硅产量连续13年位居全球首位,中游组件产量连续17年位居全球首位,下游新能源装机容量和累积装机容量都多年位居全球首位。而且,中国新能源行业不仅体量巨大、增速还快。2025年上半年,中国新能源汽车市场销量为693.7万辆,同比增长40.3%;新能源车出口同样迭创新高。依托于此,国内的新能源企业能够分享到全球新能源最大的行业红利,动力电池板块同样最为受益。

5、来自于动力电池的巨大技术潜力。很多人可能会觉得,相较于传统的内燃机,动力电池是非常新生、非常前沿的事物,所以才叫“新能源”车。其实,电池乃至电动汽车出现的时间非常早,至少可以说是燃油汽车的。

(1)能够连续稳定输出电流的现代意义上的蓄电池发明于19世纪中叶,所以早在汽车诞生之初,电池就曾经作为汽车的备选动力方式之一。早在1834年,美国人托马斯达文波特就发明了全世界第一款由直流电干电池驱动的电动三轮车,只是既不能充电,行驶距离也很短;1881年,法国人古斯塔夫特鲁夫又发明了世界上第一款用铅酸电池可充电的电动汽车,也被视为第一辆现代意义上的电动汽车。而世界公认的第一辆内燃机汽车诞生于1886年1月29日,由德国工程师卡尔本茨发明,该汽车使用一种双冲程四缸发动机,最高时速为16公里。由此可见,电动汽车的发明时间实际上还是早于内燃机汽车的。只是受制于19世纪的材料科学与精密加工的水平,动力电池远没到可以商业化的程度,无论是在体积、续航、充能时间、稳定性、安全性等方面,相较于内燃机的缺点都非常明显。毕竟当时的技术条件下,基于物理驱动的机械装置的安全性与稳定性肯定远优于基于化学反应的电池的,因此从汽车诞生之日起就是内燃机一统天下。

但是,内燃机的缺点也非常明显,因为摩擦力、化石燃料热能转换方面的限制,内燃机供能在效率方面的技术潜力实际上非常有限,自从诞生以来,内燃机热效率很快就被推到极限,想要增加汽车的动力就只能增加缸数。这就如同当下的体育竞技世界纪录,一百米的世界纪录降到10秒以内会后,短时间内在提高一秒几乎就是不可能的事,而内燃机的热效率能再增加百分之一就是堪称科技奇迹了。2020年,潍柴动力发明了人类历史上热效率首次超过50%的柴油机,就已经是内燃机领域轰动世界的技术成果。2022年初,潍柴动力再次刷新全球纪录,也只能做到将热效率提高了51.09%。这既是中国科技创新骄傲,同时也证明了内燃机的技术潜力确实已经被挖掘殆尽了。

(2)动力电池则不同,经过一个多世纪以来历代科学家的不懈攻关,不断取得各种突破,先是发明了现在已经普遍应用的锂电池,早期动力电池普遍存在的续航、充电、系统故障等问题都基本得到了解决,可以说当下新能源车的驾驶体验已不输油车。目前二三十万的电动车,在百公里加速度、四轮驱动、激光雷达、按摩座椅等配套设施等方面就能轻松达到过去百万元以上燃油豪车的水平,而在智能化程度上则远过之。因为智能化首先需要的是电力,机械智能化就是只存在于小说中的蒸汽朋克了。如果要内燃机给汽车供电,又要额外携带蓄电池,机械能还要再转化为电能,又要有进一步损耗;而新能源电车则是直接供电,由电能转化为机械能,效率更高,机械结构反而更简单。

因此,动力电池可以说是老发明、新技术,在汽车智能化时代后发先至,而且技术潜力巨大,还有很多新的电池材料亟待挖掘、新的电池技术亟待探索,比如宁德时代的钠离子电池就即将在产业化,还没有人能够明确说出动力电池的储能极限在哪里,甚至于未来供能效率极有可能超过同等重量的化石燃料,这就可以应用于更大型的机械。因此,内燃机是第二次工业革命的必然选择,但动力电池就会是未来第四次科技革命的供储能基础。

6、来自于传统能源存量替代因素。极端高温天气也带来用电需求的激增,在全球主要经济体都已经制定了碳达峰、碳中和时间表:中国承诺力争2030年前实现碳达峰,二氧化碳的排放不再增长;2060年前实现碳中和。法国、英国、瑞士、德国等欧洲主要经济体都承诺要在2050年前实现碳中和,特别是德国就通过法案,要在2030年实现80%的能源由新能源供应,并且要将全国2%的土地用于建设风力涡轮机。2022年由于用电需求的巨大压力,煤炭发电量反而还创了历史新高。根据IEA数据,全球碳排放中42%来自电力行业,25%来自交通运输业。因此要有效减少全球碳排放,光伏、风电就要取代化石燃料发电,新能源车就要取代燃油车,这相当于新能源要用数十年时间重走第二次工业革命以来将近两百年时间能源行业的发展道路。根据统计,2025年全球总发电量高达3.13万太瓦时(约31.3万亿千瓦时),创历史新高;截至2025年6月底,我国机动车保有量已达3.59亿辆,而全球机动车保有量最保守的估计也在十亿辆以上。数百年的化石能源存量积累要在短短数十年内完成新能源的替代,其行业变革的规模之大,甚至可以说是整个人类工业史中都不曾有过的,这种腾笼换鸟将为新能源行业凭空创造前所未有的巨大需求,直接奠定了新能源板块未来数十年的繁荣。

7、来自于全球地缘政治因素的推动。当前,全球能源结构与地缘政治结构存在根本矛盾。过去全球能源的供求本身长期就处于脆弱平衡的状态,而现在由于地缘政治冲突导致了全球各主要经济体都意识到了能源供给的脆弱性。新能源是全球各主要经济体实现能源自主的最有效途径。原有的能源转型需求叠加新的地缘因素,可以预见,未来全球各国向新能源转型的步伐还将进一步加快,全球新能源行业的景气度还将进一步提升。

8、来自于国内产业政策扶持。近年来,中国“双碳”政策转型的速度持续加快,2021年9月22日,印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》;10月26日,国务院印发了《2030年前碳达峰行动方案》,完成了新能源行业的顶层设计。2022年上半年,各部委的配套政策又开始陆续出台,5月14日,国务院办公厅转发国家发展改革委、国家能源局《关于促进新时代新能源高质量发展实施方案的通知》,加快推进大型风电光伏基地等重大项目建设。这些都为新能源行业的行稳致远打下最坚实的基础。在产业政策的支持帮扶和新能源全产业链的优势共同作用下,中国新能源企业必然能够分享到全球新能源产业旺盛风口带来的绝大多数发展红利。

综上所述,基于这八点利好因素,当前国内无论是新能源车还是光伏、风电等新能源发电都将产生巨大的储能需求。固态电池充分运用作为最前沿科技的聚合物基固态电解质膜技术,安全可靠,补齐传统锂电池短板,做到动储通用、动储兼顾,产品可应用于工商业储能等电力储能领域,以及电动汽车、电动船舶、电动飞行器等交通领域,应用场景广泛、成长空间巨大。根据预测,2030年,全球新增光伏装机将达到1432GW,达到2020年的十倍;中美欧市场的储能市场将达到1575GWh,是2020年的百倍,光伏十年十倍、储能十年百倍!

二、基于对当前经济形势和资本市场风格的根本判断

简单来说,在我看来,每一次行情都是在悲观与绝望中诞生的,当前也概莫能外。

(1)史上最传奇的基金经理彼得林奇曾说,资深投资者都会喜欢熊市而非牛市,因为他们能够以非常低廉的价格买到最为优质的资产,熊市底部的时候也正是遍地黄金的时代。

(2)《老子》云:“反者道之动,弱者道之用。”所谓阴阳、强弱、正反、牛熊都是在不断转化的,运动是绝对的,静止是相对的,没有永远下跌的市场。投资者只要“居柔守弱”,永远敬畏市场,静待市场情绪的变化,就能够在市场长存乃至获取超额回报。

因此,对于当前A股走势,我的基本判断是,伴随着2024年9月底以来,随着上证深证指数的快速反弹,我最根本的判断就是最艰难的时刻已经过去,对于2025年乃至未来的经济复苏我们还是可以满怀期待的。具体来说:

1、对于2025年国内的宏观经济,我还是可以比较乐观的。具体来说:

(1)首先,从宏观层面看。当前我国已经迈入了全面建设社会主义现代化强国的新征程,中国式现代化擘画了中国经济社会发展的美好前景。中国经济韧性强、潜力足、回旋余地广,长期向好的基本面不会改变。上市企业通常又都是相关行业中最优质的龙头企业,必然是最受益于中国经济高质量发展的。

(2)其次,从中观层面看,则是对中国实体经济生产力的信心。中国本身就有着庞大的国内市场和最完整的工业体系,是全世界唯一拥有全部工业门类的国家,2024年制造业增加值规模超过35万亿元,连续15年位居世界第一制造业大国,制造业增加值占全球比重超过30%;我国产业数字化、数字产业化加速发展,产业结构升级取得积极进展,正由制造大国稳步迈向制造强国,“中国制造”“中国质造”“中国智造”正不断成为现实;中国人毫无疑问也是世界上最为勤劳勇敢的民族。无论是从中国经济的增长潜力、技术水平还是国内劳动者的素质而言,我们对于中国经济长期增长的信心必然是非常坚定的。

(3)最后,从行业微观层面,则是对我国科技创新能力的信心。毕竟科技是第一生产力,创新是引领发展的第一动力。21世纪以来,我国持续加大对实体经济的支持力度,对于金融也是坚决要求脱虚向实。近两年,过去科研的技术积累和产业升级厚积薄发的效果终于开始显现,国内的先进制造业确实进入到了井喷期,不仅许多领域多年来卡脖子问题得到了有效解决,在光伏、风电、光聚热发电、新能源车、核能、大型船舶制造、基建设备、先进材料、军工等领域都一跃而处于世界领先水平,领先才能有壁垒,有壁垒才能有超额利润,否则如果还只是比拼生产效率、人力成本,相关行业是很难做出高附加值的,以光伏产业为例,从上游的矿产、中游的设备制造、下游的电厂运营管理系统等等,都处于世界领先地位,自然能够赚取最丰厚的利润。不断涌现的科技成果、蓬勃昂扬的创新能力则是我看好国内经济前景的理由,中国经济在未来将依然是全球经济增长的“最大动力”。

2、对于当前资本市场走势的展望。正是基于我对国民经济的看法,我才同样坚信,虽然国内资本市场在可预见的将来出现指数级牛市行情的可能性依然不大,但同样在也预见的将来,A股再大幅下跌的可能性也已不大,国内资本市场应该已经终于处于2007年以来超级熊市走势的底部。

(1)毕竟拉长时间看,上证指数在2006年7月首次突破3000点以来,截至2024年3月,上证指数已经第54次跌破3000点,目前甚至已经跌至2005年的2700点左右,20年将近0涨幅。股市通常被视为经济的晴雨表,而在2006年,我国的GDP总量只有21.94万亿元人民币,到2024年已达到134.91万亿元,17年间GDP增长了将近六倍的情况下,沪指却始终围绕3000点宽幅震荡,近期也上证也仅仅突破了3800点就又持续震荡,4000点突破尚存在困难。

(2)资本市场是国民经济的晴雨表,虽然中国的资本市场由于监管程度等诸多原因尚没有欧美市场成熟,至今尚未实现与国民经济的同频共振,但是国民经济的增长水平就如同万有引力必然还是国内资本市场的估值中枢,由下行到复苏的国民经济必然带来资本市场的持续复苏。

综上所述,在我看来,随着当前A股政策利好不断集聚,“政策底+市场底”双底已至。

(1)经济的复苏和科技变革带来了稀土行业旺盛的市场需求,从而打开了稀土行业长期的增长空间。

(2)港A股的上涨同样会带来稀土板块赛道估值的提升,同样促成了长期利好。

正如巴菲特所说的,众人恐惧我贪婪,众人贪婪我恐惧。而随着2023年国民经济的好转和资本市场的回暖带来的估值整体提升,国内资本市场就极可能会从“估值回落+增速回落”的“戴维斯双杀”变为“估值提升+增速回升”的“戴维斯双击”。

三、再来看固态电池板块的“历史低估值”利好

2022年四季度以来,随着新能源板块的整体回调,当前新能源行业乃至新能源光伏、风电、储能、新能源车各细分赛道的估值都在持续回落。比如,发布于2013年7月,成立已超过十年的中证电池主题指数(931719)选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,覆盖了市场面常见的电池品种,一键布局储能、动力、消费电子、电芯生产、电池材料等细分领域,更侧重于储能配置,估值状况对于固态电池行业极具代表性。当前中证电池主题指数(931719)市盈率只有37.73,估值依然适中,完全可以逢低布局。

再考虑到固态电池行业作为新兴行业的广阔前景,当前正处于“用电需求刺激+历史低估值”双重利好作用下,下半年动力电池赛道就极可能会从“估值回落+增速回落”的“戴维斯双杀”变为“估值提升+增速回升”的“戴维斯双击”,当前投资动力电池板块最当时。

总结:

综上所述,当前新能源板块整体乃至储能等各细分赛依然处于高速成长期,再综合考虑到全球新能源转型的迫切需求、中国新能源企业在当前全球新能源产业中所处于的绝对优势地位,以及固态电池的技术潜力等多重利好因素;同时,以中证电池主题指数(931719)为代表的固态电池行业估值也已经处于历史低位。因此,国内固态电池板块显著正处于“用电需求刺激+历史低估值”双重利好作用下,因此,对于散户投资者来说,直接买入汇添富基金的宝藏ETF——电池50ETF(159796)或者申购其联接基金——汇添富中证电池主题ETF发起式联接(A:012862;C:012863;D:015808),汇添富中证电池主题ETF发起式联接A(012862)“近1年”阶段涨幅高达91.75%,远超沪深300指数的35.04%,在3030只同类基金中排名高居第552位。

而对于看好电池板块长期投资前景,但是担心短期波动的投资者,则可以借助天天基金网独有的“慧定投”功能定投,汇添富中证电池主题ETF发起式联接(A:012862;C:012863;D:015808),可以低点多买、高点少买,进一步放大定投微笑曲线的威力。

>#汇财友道#>#高低切优选电池#