FOF在公募行业问世不足5年规模已至2000亿上下,发展势头犹如“大鹏一日同风起,扶摇直上九万里”。 作为公募FOF行业最早的基金经理之一,浦银安盛FOF部投资总监陈曙亮证券从业14年、做投资10年,在不断经历市场浮沉和无数次的牛熊转换后,构建了一整套自己特有的理念。 难能可贵的是,他思路清晰,可以把复杂的逻辑和理念用简单而风趣的词藻展现出来。 比如,他说:做投资就像是在与市场跳交谊舞——于市场进退间,既要优选好标的,还要踩准节奏。 在长期投资过程中,他追求“进退得当、张弛有度”,不赚最后一波上涨的钱,也不畏惧在低点磨底;不做行业的领头雁,而要做不死鸟。 01

在中国公募基金市场上,FOF是后起之秀。这个细分市场,首批产品成立于2017年10月;发展至今产品总数(子份额分别统计)已超700只,资产总额约2000亿。 FOF的崛起有着客观的必然性。正如公募基金承包了个人投资者的选股难题;在万基时代,作为“基金买手”的FOF基金经理则为基民解决了“选基难”的问题。 “FOF基金具备天然优势,符合理财转型契机之下大众分散投资、多元资产配置的理念,能满足客户家庭资产配置的需求。”在陈曙亮看来,投资者的真正诉求,是相对稳定的持续增长,是良好的盈利体验。 陈曙亮早在管理自己的首只FOF产品时,就将FOF组合配置的精髓提炼为一个“衡”字。在组合当中,陈曙亮会配置Alpha稳定较高的基金作为“核心”,尽可能排除掉投资中“运气”对结果的干扰。接下来,陈曙亮会进一步分析这些基金的Beta属性,基于基金经理的能力圈范围,选择Beta特征相关性较低、乃至互补的基金形成相对均衡的组合,以提高组合Alpha的期望值、稳定性、胜率,实现1+1>2的效果。 高瓴资本张磊在他的畅销书《价值》中提到,长期主义是一种清醒,帮助人们建立理性的认知框架,不受短期诱惑和繁杂噪声的影响。 陈曙亮同样坚持长期主义。他强调要把时间线拉长来判断正向的产业前景,赛道才会越来越宽,短期的误差也会在市场的长期演进中得以修复。 02 作为基金经理,陈曙亮笃信:基金即是适合长期坚持投资的品种。 但实战中,他十分忌讳给持有人带来“一脚油门一脚刹车”的体验。“即使拉长时间来看,基金的长期回报也不错,但估计坚持不了多久,大家都要下车了。”因此,陈曙亮认为,要尽可能把回撤和波动控制在较小的范围内。 在他看来,回撤犹如比赛中丢球或许难以避免,但以什么方式丢球、丢球后以什么状态和方法应对,大有讲究。 在平滑波动、控制回撤方面,FOF基金有着天然的优势。Wind数据显示,2022年全年,沪深300指数跌21.63%,振幅达29.66%;万得股票型基金总指数同期下跌19.54%,振幅25.4%,万得混合型基金总指数下跌15.71%,振幅20.02%。而万得FOF基金指数同期下跌仅为10.82%,振幅为12.86%。 陈曙亮旗下FOF基金,是同类产品中控制回撤的佼佼者。以其管理年限最长的浦银安盛颐和稳健养老一年A(007401)为例,Wind数据显示,自2020年3月底至2023年2月底,该基金几乎每月的最大回撤都小于万得FOF基金指数的最大回撤幅度。在A股表现惨淡的2022年,该基金的月最大回撤最高值是3.1%,当月万得FOF基金指数的最大回撤是6.22%;最低值是0.09%,万得FOF基金指数的同期最大回撤也有2.51%。 “也就是说,不去追求最后一轮上涨,在感受到市场风险的时候,就会适度降低仓位,尽可能减小市场调整对组合的伤害。”同样,陈曙亮也不会去赌绝对的底部,在相对底部建仓时,宁可忍受适度的回撤与波动。在市场高位的回撤,投资者需要等待很久才能抚平亏损;但如果回撤是在相对低点,则更有望在后续的趋势性上涨中迎来市场回暖的红利。 “回撤不可怕,用好回撤,同样可以成为未来收益的来源。”陈曙亮说。 03 选基金本质上是选人。相较其他基金经理,FOF基金经理既要解读市场、分析行业、选择赛道,还得多一双识人的慧眼——评价基金经作为基金经理,陈曙亮笃信:基金即是适合长期坚持投资的品种。 数据来源:wind数据,2020.3.31~2023.2.28

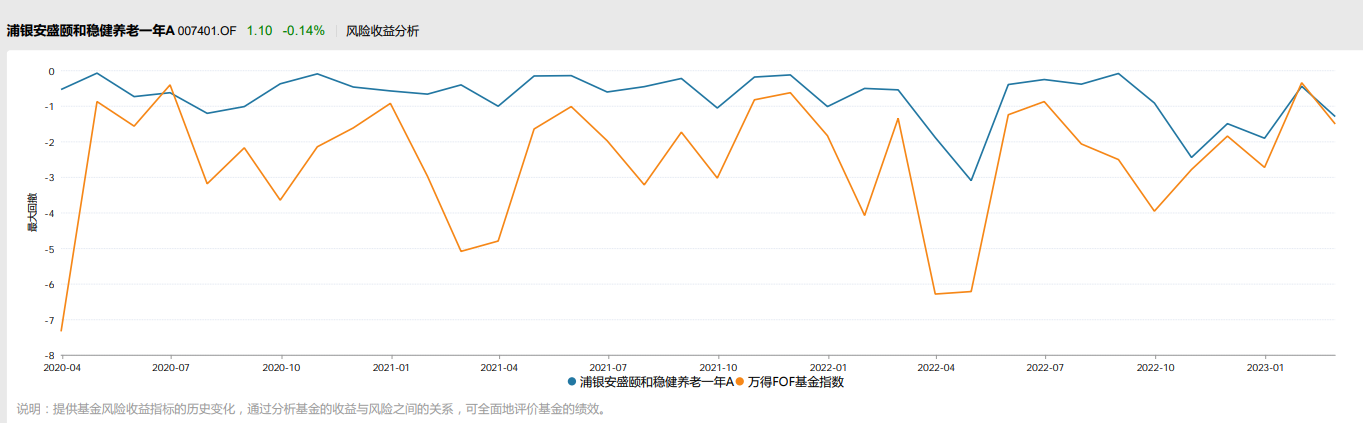

数据来源:wind数据,2020.3.31~2023.2.28

但实战中,他十分忌讳给持有人带来“一脚油门一脚刹车”的体验。“即使拉长时间来看,基金的长期回报也不错,但估计坚持不了多久,大家都要下车了。”因此,陈曙亮认为,要尽可能把回撤和波动控制在较小的范围内。

在他看来,回撤犹如比赛中丢球或许难以避免,但以什么方式丢球、丢球后以什么状态和方法应对,大有讲究。

在平滑波动、控制回撤方面,FOF基金有着天然的优势。Wind数据显示,2022年全年,沪深300指数跌21.63%,振幅达29.66%;万得股票型基金总指数同期下跌19.54%,振幅25.4%,万得混合型基金总指数下跌15.71%,振幅20.02%。而万得FOF基金指数同期下跌仅为10.82%,振幅为12.86%。

陈曙亮旗下FOF基金,是同类产品中控制回撤的佼佼者。以其管理年限最长的浦银安盛颐和稳健养老一年A(007401)为例,Wind数据显示,自2020年3月底至2023年2月底,该基金几乎每月的最大回撤都小于万得FOF基金指数的最大回撤幅度。在A股表现惨淡的2022年,该基金的月最大回撤最高值是3.1%,当月万得FOF基金指数的最大回撤是6.22%;最低值是0.09%,万得FOF基金指数的同期最大回撤也有2.51%。

数据来源:wind数据,2020.3.31~2023.2.28

陈曙亮的稳健表现,不仅得益于组合的平衡配置,也得益于他一直津津乐道的“左侧建仓”法则。

“也就是说,不去追求最后一轮上涨,在感受到市场风险的时候,就会适度降低仓位,尽可能减小市场调整对组合的伤害。”同样,陈曙亮也不会去赌绝对的底部,在相对底部建仓时,宁可忍受适度的回撤与波动。在市场高位的回撤,投资者需要等待很久才能抚平亏损;但如果回撤是在相对低点,则更有望在后续的趋势性上涨中迎来市场回暖的红利。

“回撤不可怕,用好回撤,同样可以成为未来收益的来源。”陈曙亮说。

理的表现,选定心目中的“千里马”。陈曙亮进入基金行业的第一份工作,就是负责投资绩效分析。他发现,行业的聚光灯只会对准最好的基金经理,但没有一种风格可以一直“最好”,成也萧何败也萧何的故事不断上演。

执掌FOF基金五年来,平稳前进的“老司机”一直是陈曙亮的首选。他要找始终往前开车的老司机,而不是分段排位赛冠军。

他并不过分看重基金经理的过往业绩,更在意基金经理是否能坚守投资风格,不频繁切换赛道。而经历过市场多轮牛熊更迭的他,也会格外关注基金经理是否在熊市中历练过。陈曙亮希望基金经理能专注耕耘,在赛道处于优势时,有迸发性的良好业绩表现;在赛道低迷时,也能接受基金业绩相对落后——一时落后不可怕,一旦遇到机会就能快速反弹甚至创新高,这样的基金经理反而更能得到陈曙亮的青睐。

04

入行已近15年的陈曙亮,见惯市场风云变幻,在权益、债券、QDII、年金和FOF投资领域均积累了丰富的经验,具备“全天候”的投研能力。面对涨涨跌跌,陈曙亮总结出一套应对的“交谊舞步”:“市场进,我们就要谨慎一点,在防御性上下功夫,市场退,我们就可以稍微乐观一点,主动寻找投资机会。这个进和退,趋势就是市场的节奏感。”

陈曙亮认为,FOF基金兼具半投顾的性质,更应以客户需求为导向,踩准合市场节奏,提供风险收益特征适配度更高的产品。他曾经把FOF产品分为“爽肤水”式和“精华液”式两款,前者是偏债类的“固收+”产品,后者是较高风险、较高收益的权益类产品。“精华液”功效更显著,“爽肤水”则不怕过敏、用起来负担不大,在低迷行情中更受欢迎。

而如今,似乎到了可以配置一些“精华液”的时刻。A股的主要股指估值与2016年初、2019年初类似,并处于相对中低位。宏观因素的不确定性逐渐消退,经济底部复苏,向中长期潜在增速回归,稳增长政策密集落地,海内外流动性皆呈现宽松趋势,都将对今年的市场形成有力支撑。想要搭乘市场东风的投资者,可以考虑入手偏股型FOF产品。

陈曙亮管理的浦银安盛泰和配置6个月持有期混合型基金中基金(A:012787,B:012788)是一只权益类FOF,锚定偏股基金指数建仓,采取均衡配置策略,穿越行业及风格轮动,有望弥补股票基金投资中因频繁的行业轮动和风格轮动带来的交易摩擦,能较好地满足投资者权益资产的配置需求,也可解决择基择时的痛点。

注:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。