#2026你怎么看?#

开头先回答投教问题:

关于定投,我的理解是——它像仓鼠滚轮,匀速前进才能抵消市场波动带来的晕眩感。尤其在2026年这种“结构分化年”(机构普遍预测慢牛),定投能帮你避开“追涨杀跌”的陷阱,用时间换空间。

---

一、2026年市场:慢牛底色,景气为王

市场共识是:2026年不再是普涨狂欢,而是盈利驱动的结构性行情。宏观上,“十五五”开局、名义GDP改善、通胀温和修复是关键词;资金面上,居民存款迁移(160万亿蓄水池!)和外资回流可能成为推力。但最大的变化在于——行业表现从“淘汰赛”转向“竞速赛”,你需要找到那些景气度能持续跑赢的赛道。

---

二、我关注的赛道:AI算力与“新消费+”

1. AI算力:时代的“硬通货”

· 为什么仍是核心?

算力不是短期主题,而是未来3-5年的基建刚需。微软、Meta最新季报显示:2026年AI算力供应紧张持续,巨头资本开支同比飙升73%。国内看,“人工智能+”行动政策加持,国产芯片替代与数据中心建设是确定性方向。

· 我的观察:

算力投资正从“硬件狂欢”向“软硬结合”过渡。2026年,具备自主芯片能力或深度绑定巨头的公司更值得跟踪,而应用端(如AI医疗、金融科技)可能迎来爆发拐点。

2. 新消费:政策与需求共振

· 政策催化明确:

2026年商务部将推动“消费品以旧换新”、培育服务消费(文旅、医疗健康、数字消费等),这是扩内需的核心抓手。

· 结构性机会在哪?

消费升级≠涨价,而是 “体验重构” 。我关注两类:

“反内卷”消费:避开价格战,靠技术或场景创新溢价(如智能家居、健康零食);

出海消费品牌:借助“出口中国”政策,把国货变成全球货。

---

三、为什么我尤其看好创新药?兼谈银华中证创新药产业ETF联接C

(以下是个人持仓分析,非投资建议!)

1. 赛道逻辑:寒冬将过,供给出清

· 政策周期反转:医保谈判规则趋于稳定,创新药“出海”授权交易活跃,行业从“生存模式”转向“盈利模式”。

· 全球科技共振:AI加速药物研发(AlphaFold3已商用),创新药与AI算力结合,降本增效曲线陡峭。

· 机构共识:兴业证券、申万宏源等多家机构将创新药列为2026年成长主线之一。

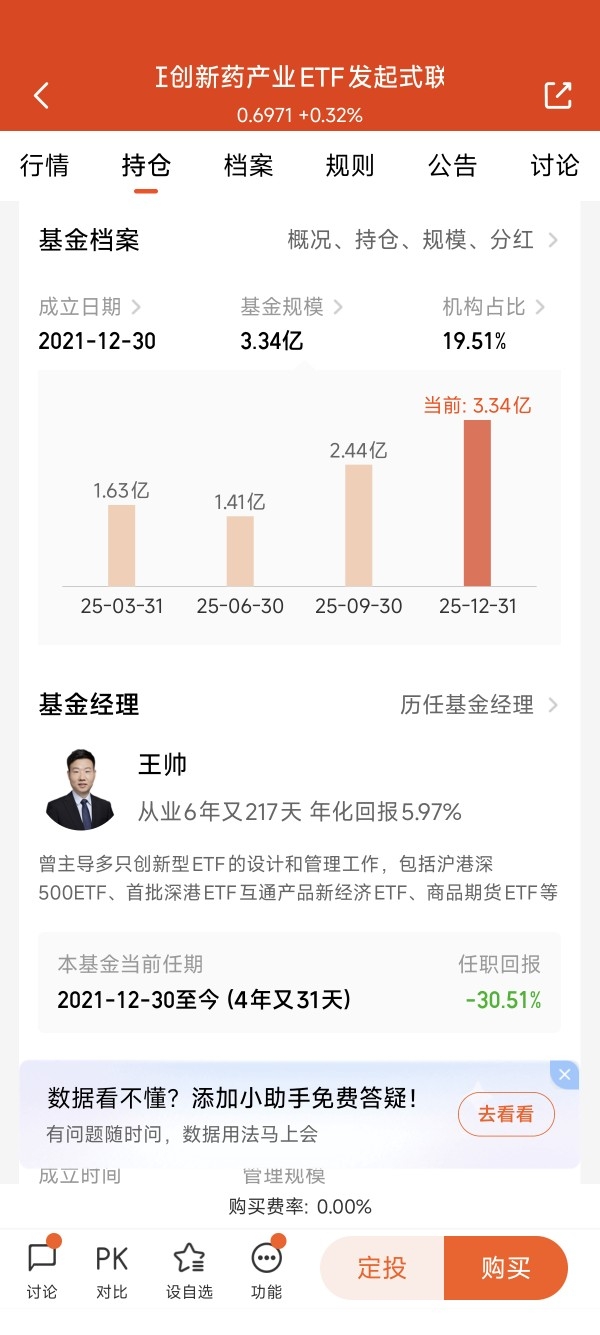

2. 为什么选这只基金?

· 指数化布局避免个股踩雷:创新药行业技术迭代快,个股波动大,ETF联接基金覆盖全产业链(恒瑞、百济、药明等龙头),分散风险。

· 费率与流动性友好:C类份额适合定投(持有满7天免赎回费),管理费仅0.5%。

· 基金经理王帅:13年量化老将,管理多只行业ETF,跟踪误差控制较好(2025年三季度超额收益0.26%)。

3. 我的操作与体验

· 定投纪律:每月工资日扣款,忽略短期波动(2025年四季度回调-13.34%时坚持买入)。

· 长期视角:创新药产业周期通常3-5年,当前估值处于历史低位(中证创新药指数PE约35倍),适合用定投收集筹码。

---

四、仓鼠的真心话:2026年,做“乐观的务实派”

1. 放弃预测波动,聚焦景气跟踪:2026年市场波动率可能降低,但行业分化加剧,需持续关注财报验证(如算力资本开支、创新药临床数据)。

2. 配置比择时更重要:我的组合= 50%成长(AI+创新药)+30%消费+20%红利资产(低利率时代的高息资产仍是压舱石)。

3. 警惕两个风险:

· AI板块估值过热与应用落地不及预期的摩擦;

· 消费复苏力度受就业和收入预期制约。

最后分享一句让我踏实的话:“投资是认知的变现,定投是纪律的修行。” 作为一只仓鼠,我或许看不清明天是晴是雨,但我知道——只要轮子向前滚,坚果总会变多。