#2026年你怎么看?#投教问题,定投是否可以分散投资风险?选A,可以

最近总有人问我:“2026年你打算投点啥?”每次听到这个问题,我总会想起去年那段经历——抱着医药基金坐过山车,净值上蹿下跳,手心直冒汗。但今年不一样,当我翻完国家医保局最新通报1、看到老家县城药房也能买到刚进医保的癌症新药时,心里突然亮堂了:创新药这趟车,2026年可能真要启动了。

政策落地,不再是纸上画饼

2026年1月14日,国家医保局公布了一组让我吃惊的数字:短短半个月,105种新药已经在全国11129家医院和药店铺开。我特意查了老家县城的医保定点药房,三种抗癌药都能买到,医保报销后自付不到两成。这速度放在三年前不敢想——过去新药进医院要三五年,现在最快半年就能在县城买到。更关键的是,医保局这次还拉上了商业保险,专门给19种“天价药”开了通道,像120万一针的CAR-T细胞治疗,现在能走商保报销了。这就好比修了条双车道:医保管基础药,商保管贵价药,创新药企不用再担心“研发出神药却卖不动”的尴尬。

出海爆发,真金白银砸过来

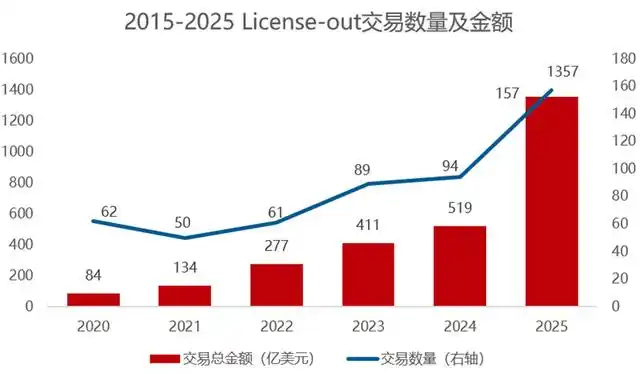

年初最震撼的消息,是2025年中国药企把1356亿美元揣进了口袋——默沙东、罗氏这些国际巨头,抢着买断我们的新药专利。单笔交易最高首付18亿美元,抵得上某些药企十年利润。医药魔方统计更显示,全球创新药交易额里,中国占了半壁江山(49%),比美国还高。我关注的信达生物,去年靠海外授权直接扭亏为盈;百济神州的抗癌药在美国卖成了爆款。这就像中国足球突然打进世界杯四强——过去总被说“只会仿制”,现在成了全球药厂的“技术供应商”。

估值触底,聪明钱已悄悄动手

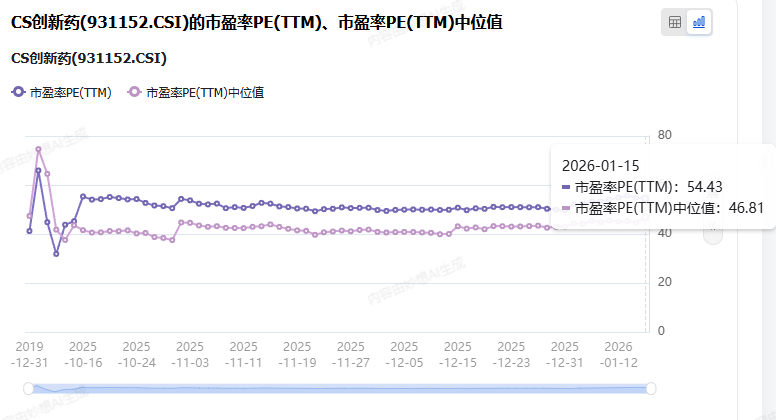

截至1月14日,中证创新药产业指数PE只有54.86倍。这个数看着不低?但对比历史就懂了:比过去七年里七成时间都便宜,离2021年泡沫期的80倍更差着一大截。更明显的信号是资金流向——开年短短8天,场内创新药ETF(159992)狂吸13.53亿,1月14日单日净流入3.4亿。招商证券的报告也印证,医药是今年少数被机构加仓的板块。这场景让我想起2025年初的光伏:当时人人嫌弃,结果下半年涨了40%。

为什么选银华这只基金?

去年我吃过主动基金的亏——基金经理赌错赛道,业绩垫底。所以这次盯上了银华中证创新药产业发起式联接(012782)。它不靠人脑选股,直接打包50只创新药龙头:恒瑞搞化学药,百济做生物药,药明康德接研发外包,全是实打实的产业核心。基金经理王帅管着289亿资金,但基金本身规模才2.44亿,调仓灵活,跟踪误差压到1.84% ——相当于精准复印行业走势。2025年18.7%的收益看似普通,但在指数基金里已跑赢多数对手。

最近净值确实波动(1月14日从0.7447微跌到0.736221),但对比1月5日以来3.5%的累计涨幅,这回调连小浪花都算不上。更有意思的是,尽管市场震荡,基金份额却稳如泰山,说明老持有人都在咬牙扛着。

我的养基教训:别等完美时机

2025年我错过创新药,就是因为总想“等更低点”。结果看着它从年中的低点一路反弹18%。这次我学乖了:1月12日开始定投,每周扣款500元。逻辑很简单——政策在2026年1月已兑现(医保商保双目录落地)、产业在2025年已爆发(千亿出海)、估值在2026年初仍在地板(PE分位28% )。三者叠加,就像火药桶点了引线。

当然,创新药不会直线上升。美联储加息可能冲击港股生物科技,集采谈判也可能压价。但想想国家药监局今年已批了12个国产1类新药,数量超去年同期一倍;JPM医疗峰会上,国际大厂排队约谈中国药企——这些趋势不会因短期波动转向。

写在最后

回看十年前,我们羡慕瑞士的罗氏、美国的辉瑞;如今,恒瑞的PD-1、百济的BTK抑制剂正成为全球医生处方首选。创新药产业的崛起,本质是中国制造升级到中国创造的缩影。银华中证创新药产业发起式联接这类工具,就是把时代红利装进普通人账户的管道。2026年,我选择不再观望——与其纠结明天涨跌,不如相信一个正在改变世界的产业。

$银华中证创新药产业ETF发起式联接C(OTCFUND|012782)$

#暖阳创作计划# #国家电网拟投资4万亿元建设新型电力系统##2025超额关键词#