#2026你怎么看?#

A:可以

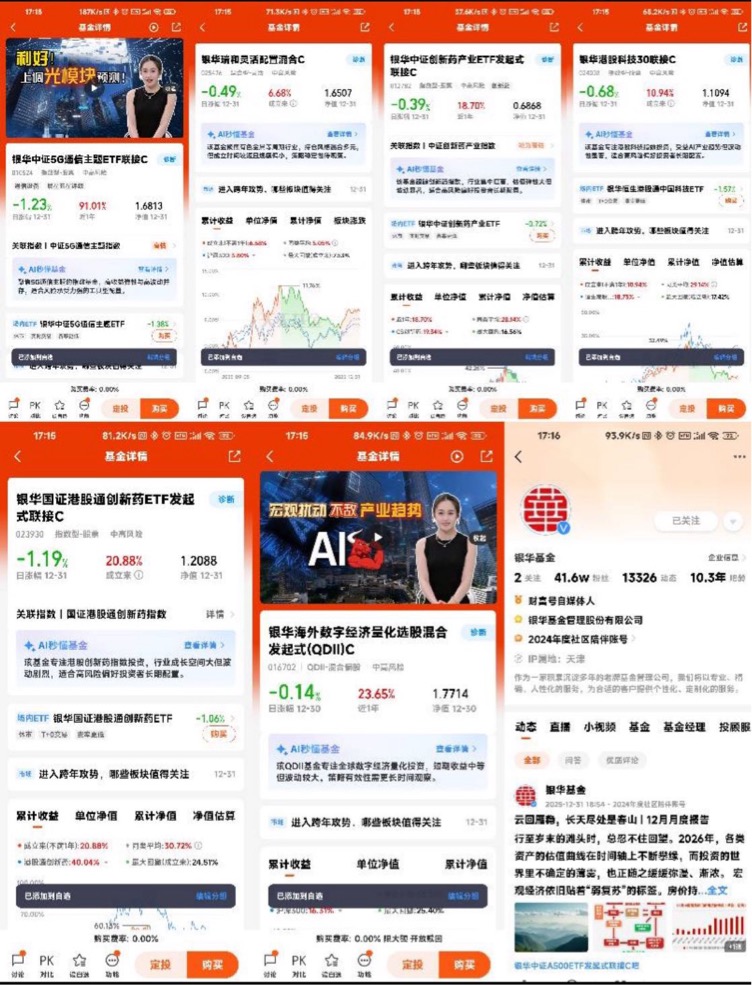

银华中证创新药产业ETF联接C(012782)凭借成熟的被动指数投资策略、资深的管理团队与适中的产品规模,成为布局创新药产业的优质工具,而2026年在政策、业绩、估值的三重驱动下,该基金更有望迎来戴维斯双击的投资机会。

一、产品核心特征:稳健的指数投资工具属性

1. 投资策略与跟踪精度

基金采用被动指数化投资策略,年化跟踪误差约1.84%,处于行业合理水平,能够精准复刻中证创新药产业指数的表现,让投资者充分捕捉创新药产业的整体红利,避免了主动管理型基金的风格漂移风险。

2. 管理团队与规模优势

基金经理王帅从业经验丰富,管理规模超289亿元,具备丰富的指数基金运作经验;基金当前规模2.44亿元,流动性适中,既避免了小规模基金的申赎冲击,也不会因规模过大导致操作灵活性下降,适配中长期配置需求。

3. 历史业绩与板块弹性

2025年该基金收益率为18.70%,在同类产品中处于中游水平,这一表现与创新药板块的阶段性调整高度相关。而创新药板块本身具备高弹性特征,业绩波动往往与产业政策、临床数据、出海进展等催化剂高度绑定,为后续行情反转预留了空间。

二、2026年核心逻辑:三重驱动下的戴维斯双击

戴维斯双击的核心在于业绩增长与估值提升的同步发生,而银华中证创新药产业ETF联接C在2026年恰好具备这一条件:

1. 政策催化打开估值空间

医保商保双目录协同、创新药审批加速等政策持续落地,将改善市场对创新药产业的盈利预期,推动板块估值从历史低位向合理区间修复。作为指数基金,该产品将充分受益于板块整体的估值抬升。

2. 业绩兑现夯实增长基础

2025年国产创新药出海授权交易额突破千亿,CXO行业订单拐点显现,2026年创新药企业商业化收入与CXO企业业绩将进入兑现期。基金覆盖的50家龙头企业业绩增速有望回升,为基金净值增长提供基本面支撑。

3. 高弹性放大收益效应

创新药板块的高弹性特征,使得在估值修复与业绩增长的双重驱动下,基金净值有望实现超越板块平均的涨幅。相较于个股投资,指数基金通过分散配置进一步降低了单一标的业绩不及预期的风险,让戴维斯双击的胜率更高。

站在2026年的投资节点,银华中证创新药产业ETF联接C(012782)凭借其精准的指数跟踪能力、稳健的产品运作与板块的高弹性属性,成为把握创新药产业修复行情的核心工具。在政策、业绩、估值的三重共振下,该基金的中长期投资价值值得投资者重点关注。@银华基金

$银华中证5G通信主题ETF联接C$

$银华瑞和灵活配置混合C$

$银华中证创新药产业ETF发起式联接C$

$银华港股科技30联接C$

$银华国证港股通医药ETF发起式联接C$

$银华海外数字经济量化选股混合发起式(QDII)C$