【核心观点】

1、年底前,在重要宏观经济政策、重要外部贸易环境、年度财务报告等政策、事件和数据相对平淡时期,市场缺乏进一步上攻的催化剂,叠加年底因素,资金行为上可能更为保守防御,从而带动市场的震荡走弱。

2、但脱离当下视角,更长远的来看,2026年宏观经济和物价目标在新旧动能此消彼长的自身周期力量下、以及境内宏观政策支持、外加全球欧、美、日等发达国家扩张性财政货币政策支持下的出口提振多重因素下,物价目标和企业盈利有望继续温和回升,CPI在2026年有望转正,而PPI同比大幅跌幅有望收窄,从而一定程度上提振股市盈利能力和基本面,因此市场调整幅度或相对有限。今日市场企稳小幅反弹,量价配合,下跌时候缩量,反弹时候温和放量,或印证下跌空间或动能有限。

3、操作层面上,投资者可以在年底前,考虑逢低关注,部分板块如果跌幅较大,可以从更长期视角,增加关注,同时针对当前市场波动加大、但出于2026年经济修复有较大概率,市场下行空间或有限的市场环境下,投资者可以考虑波动策略。

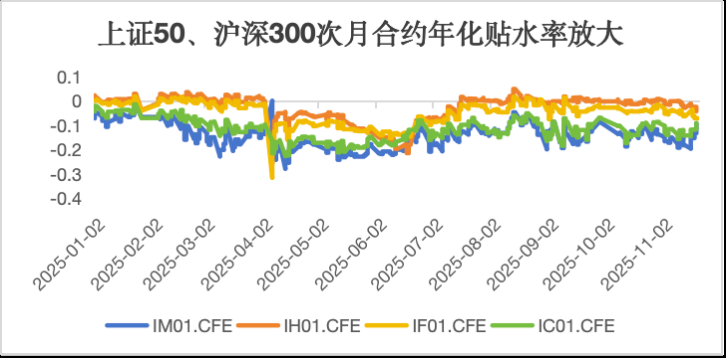

近期市场震荡,波动加大,短期情绪偏弱,年底前,在重要宏观经济政策、重要外部贸易环境、年度财务报告等政策、事件和数据相对平淡时期,市场缺乏进一步上攻的催化剂,叠加年底因素,资金行为上可能更为保守防御,从而带动市场的震荡走弱,从股指期货贴水、ETF期权隐含波动率来看,同时上周五的融资资金余额下降近300亿,显示市场预期相对偏弱。(数据来源:Wind)

数据来源:wind,20250101-20251121,4月到7月贴水未剔除分红因素

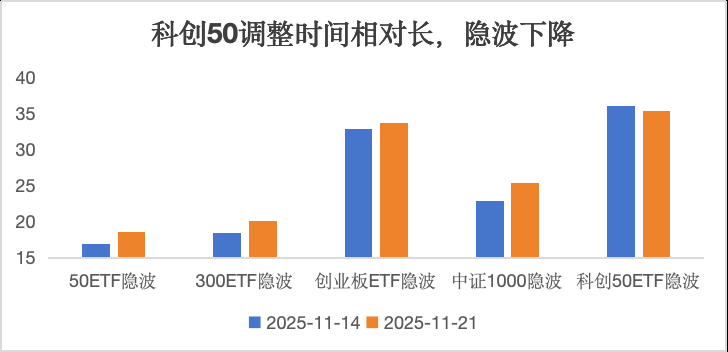

数据来源:wind

在相对平淡时间里,建议投资者抽出时间思考2026年的布局,可能能对当前的投资思路有益。

从2026年来看,宏观经济和物价目标在新旧动能此消彼长的自身周期力量下、以及境内宏观政策支持、外加全球欧、美、日等发达国家扩张性财政货币政策支持下的出口提振多重因素下,物价目标和企业盈利有望继续温和回升,CPI在2026年有望转正,而PPI同比大幅跌幅有望收窄,从而一定程度上提振股市盈利能力和基本面,部分投资者或基于2026年的经济预期,逢低布局明年PPI、CPI修复带来的业绩修复板块、包括低位周期、消费板块或有投资机会。

因此跳脱当前时点,看2026年的经济预期,那么当前的调整幅度或相对有限。

数据来源:Wind

操作层面上,投资者可以在年底前,考虑逢低关注,部分板块如果跌幅较大,可以从更长期视角,增加关注,同时针对当前市场波动加大、但出于2026年经济修复有较大概率,市场下行空间或有限的市场环境下,投资者可以考虑波动策略。

再来看下今日行情信息:

权益市场:今日市场企稳反弹,三大指数集体收红,沪深两市成交额1.73万亿,较上一个交易日缩量2379亿。截至收盘,沪指涨0.05%,深成指涨0.37%,创业板指涨0.31%。板块方面,国防军工、传媒和计算机领涨,石油石化和煤炭、银行跌幅居前。(数据来源:wind)

债券市场:国债期货收盘全线上涨,30年期主力合约涨0.15%报115.760元,10年期主力合约涨0.06%报108.505元,5年期主力合约涨0.03%报105.890元,2年期主力合约涨0.01%报102.418元。(数据来源:wind)

海外权益市场:美国股市周五上涨,因投资者加大押注美联储将在下月降息,不过受科技股估值过高的担忧影响,三大主要指数周线均下跌。全周道指下跌1.9%,标普500指数下跌约2%,纳斯达克指数下跌2.7%。小盘股罗素2000指数连续第四周下跌,创下自3月以来最长连跌纪录。欧洲股市下跌,市场再次担忧科技股估值过高,与此同时,有迹象表明俄罗斯在结束乌克兰战争方面可能取得进展,国防股下跌。泛欧STOXX 600指数下跌0.3%,德国DAX指数下跌0.8%,法股CAC-40指数微幅上涨0.02%。英国富时100指数小涨0.1%。(数据来源:wind,20251121)

海外其他市场:美联储威廉姆斯做出鸽派发言,交易员加大对12月降息的押注,但黄金对美联储降息预期定价开始钝化,comex黄金周下跌0.77%,原油受到俄乌冲突结束前景下回落,布油全周下跌2.92%。(数据来源:wind,20251121)

其他重要信息:

1、纽约联储总裁威廉姆斯表示,美国利率可以下调,而不会危及美联储的通胀目标,同时有助于防止就业市场状况恶化。(数据来源:路透财经)

2、标普全球表示,11月美国制造业PMI初值降至51.9,预估为52.0。综合PMI升至54.8。服务业PMI升至55.0。(数据来源:路透财经)

3、欧元区11月制造业PMI初值为49.7,预期50.2,10月终值50;服务业PMI初值为53.1,预期52.8,10月终值53;综合PMI初值为52.4,预期52.5,10月终值52.5。(数据来源:Wind)

全球多资产均衡配置组合:全球多元均衡

A股+港股优质权益资产精选:银华天玑-奔跑狮子座

红利资产多策略配置:享红利

美债打底+全球多元配置组合:银华天玑-全球固收+

可在平台搜索组合名称,并进行KYC确认后跟投。

风险提示:

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。