梳理一季报数据,发现养老Y份额规模突破很大,从2024年底的91亿涨到了113亿,正式突破百亿门槛,其中首批指数Y份额的累计规模已突破12亿元。(数据来源:Wind,截至2025年一季报)

Y份额,是随着个人养老金制度的落地而出现的。2022年11月发布的《个人养老金投资公开募集证券投资基金业务管理暂行规定》中提到:

个人养老金基金应当针对个人养老金投资基金业务设立单独的份额类别。

这里所说的“单独的份额类别”,就是Y份额。

个人养老金作为新兴事物,从局部试点到全面推开,从开户到入金到投资,每一步都不容易,如今Y份额的百亿跨越大抵算是里程碑之一。

从2022年底那个周五的盘后出发,这几年间,养老“第三支柱“走进千家万户,个人养老金账户飞速增长,政策更是将“养老金融”列为国家战略,从“养儿防老”到“未老先备”,观念的迁徙与制度的创新同步涌动。

#从不听天由命

投给想要的未来

无论你是否愿意,社会都正在“变老”,正如每个人在一分一秒中走向老年。

2004年,在《2046》的发布会上,记者请王家卫用一句话概括电影情节。王家卫说2046代表着回忆,讲述了梁朝伟扮演的周慕云,试图忘记过去,但最终在回忆中越陷越深的故事。

如果你出生于1986年,那么大概可能会在2046年左右(一个模糊的说法)退休。2046年也并不是很遥远,此时你正在读的这篇文章写于2025年,往后数21年,大概就是2046年,往前数21年,就是2004年。

2004年在你的记忆里有多清晰,2046年对你来说就有多迫近。

一代人有一代人的机遇,出生于上世纪60年代的舅舅属于吃到了时代红利的那批人,他的青年奋斗,几乎全程都站在国家经济增长的上升曲线上。

对于今年58岁的舅舅而言,存款曾经是他安全感和底气的来源,他还能清晰记得,刚开始打拼那会,便领略了存款的神奇魔力。存进100元,第二年本金和利息就变成110元,再过一年变成122元。(仅供举例使用)

每个人对于存款的记忆,似乎都刻有特殊的时代烙印。

最近,舅舅在银行的一笔大额存单到期。客户经理打电话告诉她,这笔存入时利率在3%以上的大额存单,如果续存三年,最新利率只有1.50%。(仅供举例使用)

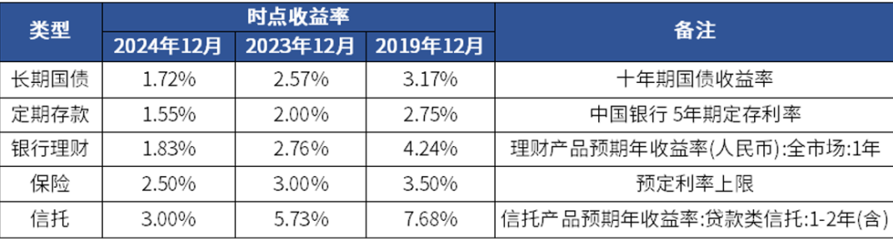

30年间,国内银行体系发生着翻天覆地的变化,而个人手中的一张张存单也成为经济变迁大浪潮下的一个个缩影。不可避免的,当前我们面临的客观环境是,市场的利率环境正在逐步走低。

居民主流理财方式预期收益率走低

来源:Wind,统计时点分别为2024.12.18/2023.12.31/2019.12.31。

当年奶奶那一辈,观念可能还停留在养儿防老、积谷防饥,到了父母叔舅那一辈,可能会觉得买房养老、储蓄养老;而现如今,储蓄养老已经不能满足很多人的需求了。

2024年底,个人养老金在全国正式铺开,资产端最大的革新在于,可投产品更加丰富。投资者可以借助指数基金、FOF、理财、保险、储蓄等更多元的资产形式,绸缪自己的养老问题。

目前四类主流个人养老金账户可投的养老金融产品的优势和主要关注点如下:

从我们的调研报告来看,选择购买多种个人养老金产品的投资者占比达47%,投资者开始尝试多元化的养老资产配置。从组合选择上看,“基金+”组合非常受到投资者青睐。

参照海外经济体的经验,随着人口老龄化趋势的加剧以及经济增速进入新常态,低利率环境或是大势所趋。

事实上,养老投资的收益率必须要跟上社会购买力的真实增长,而工资增速和GDP增长率才是整个社会购买力的核心决定因素。

即便考虑到经济转型步入新阶段的因素,参照“十四五”规划到2035年实现人均收入翻番的经济增长目标,我们养老金投资的长期收益率也最好不低于6%。

正是基于这一长期收益率水平的要求,权益资产、投资类的基金产品就成为了我们必须要考虑的方向。

不论未来怎样,本轮宏观周期的收缩压力,确实在一定程度上影响到了每个微观主体的行为,大家想办法提高账户收入,以期提高自己的风险应对能力,给自己的未来留一分后手。

#从不漫不经心

Y份额投资指南

说起来,我们都在亲手搭建一座桥——桥那头是体面的晚年,这头是此刻的清醒与较真。养老Y份额的百亿跨越,是投资者理性给出的答案。

观察Y份额从成立到现在的增速变化图,可以清晰看到过程中有两个增速比较快的区间。

图:Y份额产品增长趋势

(数据来源:Wind,截至2025年一季报)

第一个区间是2022年四季度到2023年一季度。也就是个养政策刚刚开始在36个试点城市推行的时间。

那段时间,通过个人养老金购买养老FOF热火朝天,成为一种风尚。

出租车里的交通广播,粤语台的财经频道,喜马拉雅的午后电台,都能听到专家们的连线解读。王先生家里吃的鸡蛋和孙女士消费用的咖啡券,竟然也有了共通之处——尽数皆是个人养老金开户的赠品。

事实上,养老投资是一个长达十年甚至二、三十年的备老积攒过程,是一个真正长期限的投资,所以养老产品的设计也应该匹配这个长久期。

养老FOF的目标日期产品的设计思路就很好,随着持有时间的延长和投资者个人年龄的增长,权益资产的配比会降低,而稳健资产的占比会加大。

只是FOF作为整体,也经历了一些成长过程中的阵痛。2023年一季度往后,Y份额增速慢了下来,直到2024年四季度,进入到了第二个快速增长的区间。

2024年底,个人养老金在全国铺开之际,资产端进行了革新把大家一直以来呼声比较高的指数基金,尤其是宽基指数纳入了个人养老金的投资范围,赋予指数更多应用价值,自此担负养老投资重任。

指数基金丰富了个养投资“货架”,也重燃了投资者的热情。

投资指数基金能够分享社会经济增长红利,只要经济的贝塔以及M2供给长期向上,表征核心资产的宽基指数中长期大概能走出不错的趋势,时代的历史与未来在这里照见。

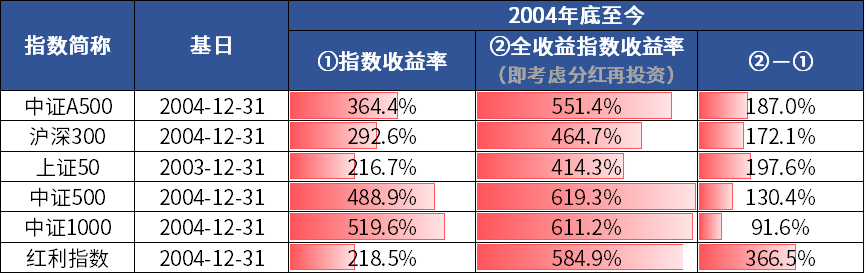

图:个人养老金账户可选的部分宽基指数

数据来源:Wind,截至2025.5.16,采用全收益指数以反映指数历史长期持有表现。注:科创50、科创创业50推出距今不足5年,故采用成立以来数据。指数历史走势不预示未来表现,不代表基金产品收益。

上图统计采用全收益指数,即考虑了分红在投资后的收益率。为鼓励投资者长期持有,Y份额的收益分配方式默认为红利再投资,以更好地分享长期复利效应。

来源:Wind,统计区间2004.12.31-2024.12.18。指数历史表现不预示未来走势,不代表基金产品收益。

核心宽基指数中汇聚了各行各业的领军企业,这些公司通常拥有更为稳定的盈利和现金流,并倾向于定期将一部分利润以股息的形式回馈给股东。投资者持有宽基指数基金,就可以间接享受到成分股的分红收益。

更重要的是,获得的股息分红可以进行再投资,买入更多的宽基指数基金份额,以一种复利“滚雪球”的模式,在长期内显著提高投资者的整体收益水平。

指数基金Y份额和养老FOF产品不太一样的是,它没有长持有期的约束,对于偏爱权益的投资者来说,操作更为便捷,弹性也更大。

指数宽基是目前个人养老金产品中能够选到的权益占比最高的资产类别。投资指数Y份额,投资者亦可以借助市场波动,通过低买高卖获取差价。这意味着在市场低估或合理时买入并持有,待价格回升至高估区间后逐步卖出以锁定利润。

这一过程直观地体现在基金定投中的“微笑曲线”上——通过定投的方式来摊薄持仓成本,实现“低买”;在价格上涨到一定程度时卖出,从而获得收益。

Y份额的日子慢慢好起来了,无论是养老FOF Y份额还是指数Y份额,都是专为个人养老金账户量身打造,在手续费等层面享受了更为显著的优惠,我们想要通过杠杆去撬动、去唤醒更多人的养老意识。

图:基金A份额、C份额、Y份额常见费率统计

注:以上仅供示例作为参考,以具体产品约定为准

从不听天由命,从不漫不经心,Y份额首破百亿之际,站在新的起点,未来价值的锚在哪呢?不禁思索。眼前不仅是数字的增长,更是千万份对未来的郑重承诺。

每一笔定投的坚持、每一次持仓的审视、每一分费率的精打细算,养老的长跑从未停歇,带着清醒与坚定,锚定心中的选择,奔向下一程山海。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏中证机器人ETF发起式联接A(OTCFUND|018344)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

#星球大战2.0?特朗普反导计划引争议#

#“九天”察打一体无人机6月底将完成首飞#