2020年-2025年,历经一轮完整的资产牛熊周期。“固收+”,从青涩逐步走向成熟,产品生态从C位出道的火热,逐步走向系统化、精细化。

2025年,是“固收+”收获满满的一年,也带来了很多投资启示。

年终复盘,沉淀经验,更好地迈向新的一年。

(一)2025年,“固收+”年度盘点

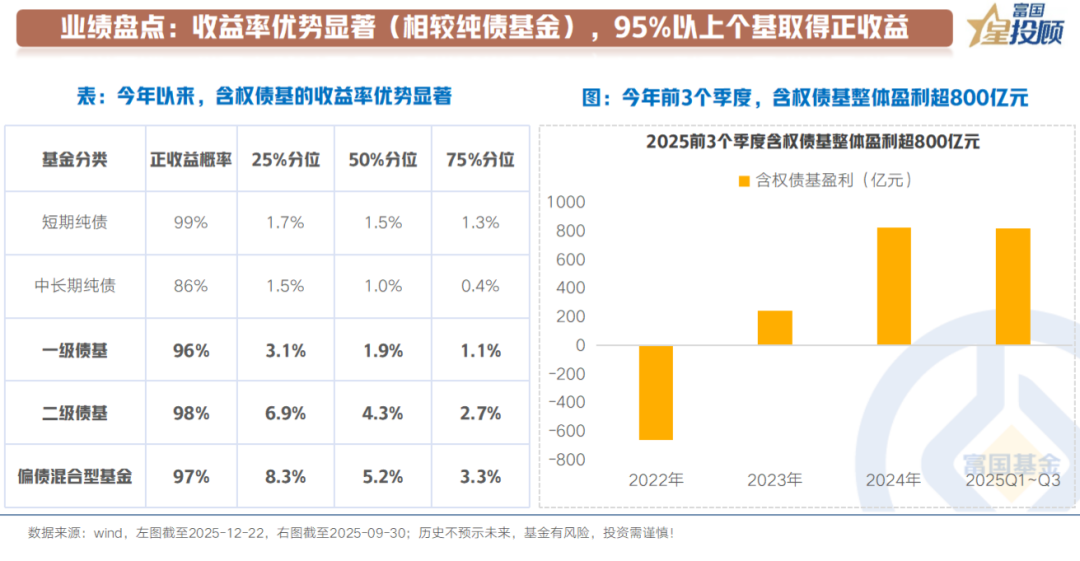

1)业绩盘点:收益率优势显著(相较纯债基金),95%以上个基取得正收益

从最直接的收益成绩单来看,含权债基相较于纯债基金的优势显著。2025年以来,截至12月22日,一级债基、二级债基、偏债混合型基金收益率中位数分别为:1.9%、4.3%、5.2%。95%以上的含权债基,均获得了正收益。同期,短期纯债基金、中长期纯债基金收益率分别为1.5%、1.0%。

从全市场含权债基的盈利情况来看,收获感深刻。2025年前3个季度,含权债基整体盈利超800亿元。

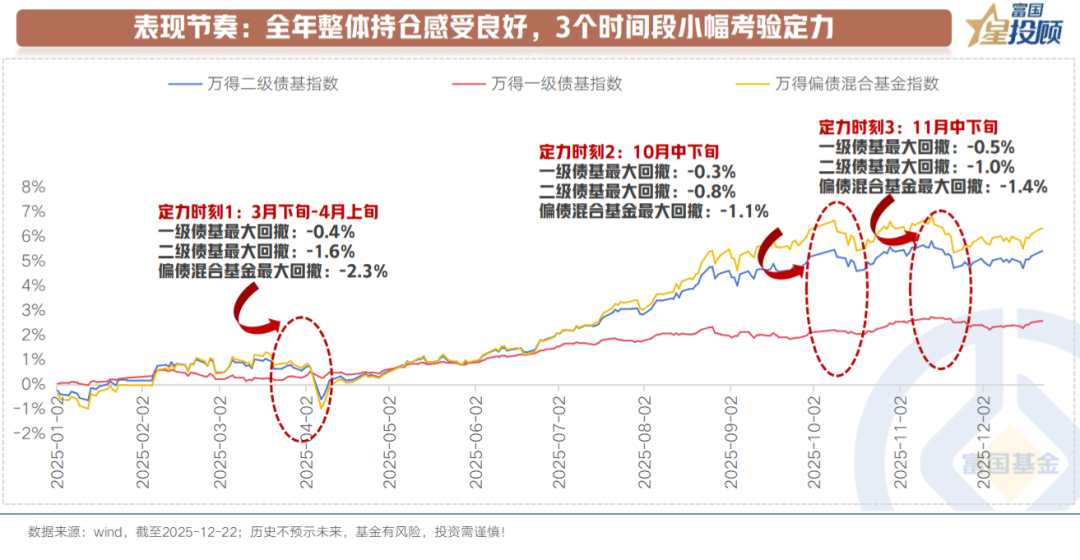

2)表现节奏:全年整体持仓感受良好,3个时间段小幅考验定力

从收益过程来看,整体净值曲线呈现出了相对平稳、倾斜向上的形态,整体持仓感受良好。

从具体的节奏来看,有3个时间段出现了波动,小幅考验持仓定力。

√ 时间段1:3月下旬-4月上旬,一级债基、二级债基、偏债混合基金指数最大回撤分别为-0.4%、-1.6%、-2.3%。

√ 时间段2:10月中下旬,一级债基、二级债基、偏债混合基金指数最大回撤分别为-0.3%、-0.8%、-1.1%。

√ 时间段3:11月中下旬,一级债基、二级债基、偏债混合基金指数最大回撤分别为-0.5%、-1.0%、-1.4%。

3)规模盘点:全市场含权债基总规模近2.5万亿,总数量突破1700只

收益能力的回归带来了规模的回升。截至2025年3季度,全市场含权债基总规模为2.44万亿,逼近2021年历史高点2.45万亿。结构里,二级债基规模回升的最多,3季度累计增加6310亿元。

从数量来看,按主代码统计,截至2025-12-22,全市场含权债基的数量为1764只。

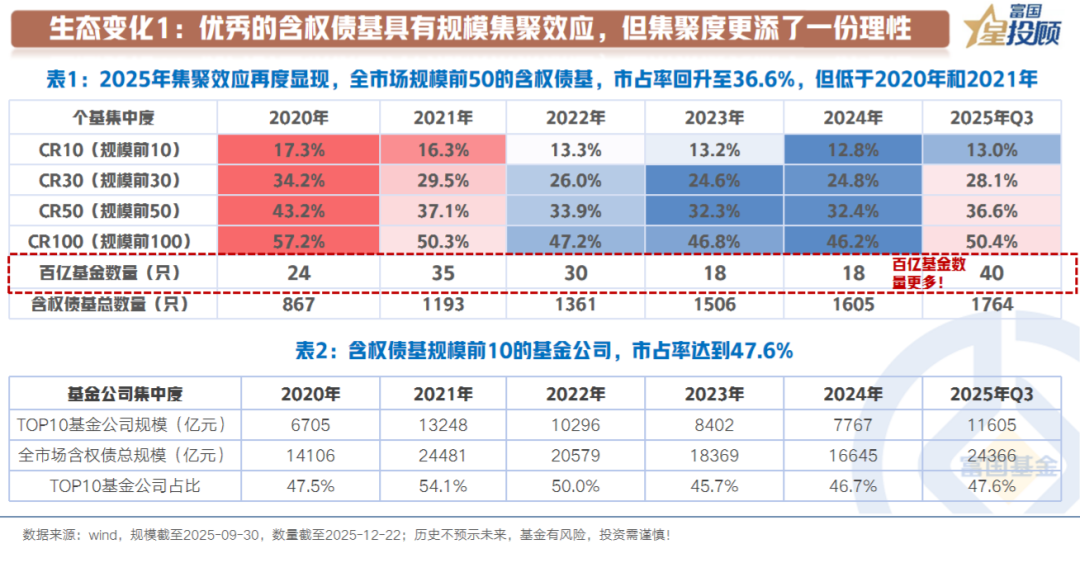

4)生态变化1:优秀的含权债基具有规模集聚效应,但集聚度更添了一份理性

2025年,优秀“固收+”产品的集聚效应再度显现。全市场规模前50的含权债基,全市场市占率回升至36.6%。

但当下的集聚度更均衡、更添了一份理性。一方面,CR50的市占率低于2020年的43.2%。另一方面,从百亿基金的数量来看,截至2025年3季度,全市场单只规模(不同份额合并计算)在百亿以上的基金数量达到40只,超出火热的2020年、2021年。

从基金公司的角度来看,头部效应明显,背后是投研资源的投入。可以看到,含权债基规模前10的基金公司,市占率达到47.6%。

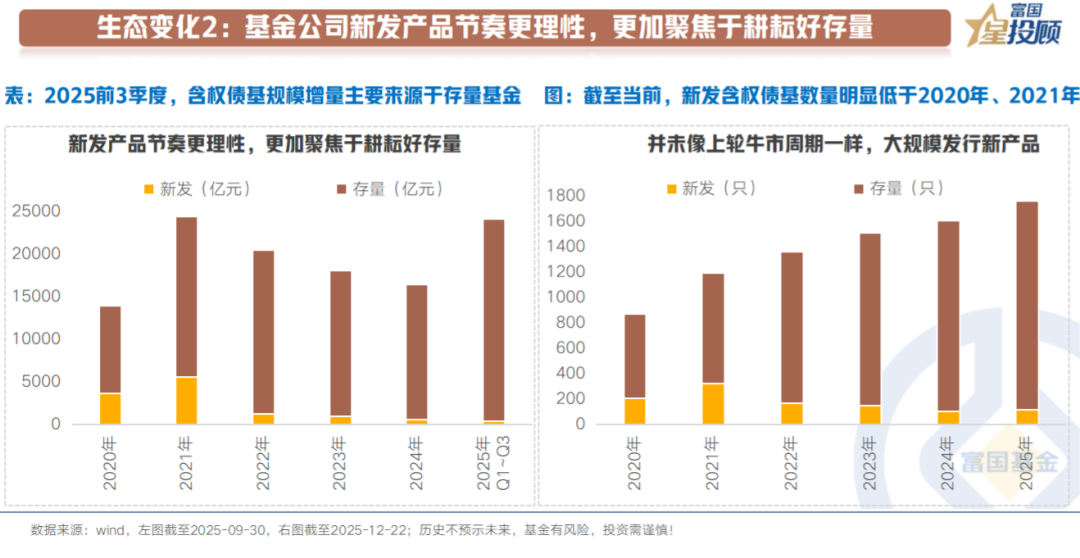

5)生态变化2:基金公司新发产品节奏更理性,更加聚焦于耕耘好存量

含权债基新发基金规模显著低于2020年、2021年。2025年前三季度,含权债基8000亿元的增量里,仅有不到400亿元来自新发基金。规模的增长更多来源于存量基金。

从新发数量来看,截至2025年12月22日,全市场新发含权债基117只(不含基金转型),显著低于2020年的202只、2021年的323只。

5)生态变化2:基金公司新发产品节奏更理性,更加聚焦于耕耘好存量

含权债基新发基金规模显著低于2020年、2021年。2025年前三季度,含权债基8000亿元的增量里,仅有不到400亿元来自新发基金。规模的增长更多来源于存量基金。

从新发数量来看,截至2025年12月22日,全市场新发含权债基117只(不含基金转型),显著低于2020年的202只、2021年的323只。

5)生态变化3:含权债基分类更加精细化,更精准匹配投资者需求

2020年,“固收+”概念C位出道时,是一个相对比较宽泛模糊的概念。似乎只要投资组合里有股票和债券这两类资产,都可以叫做“固收+”。而产品底层含权仓位的巨大差异,带来风险收益特征的巨大差异,最终使得投资者产生巨大的预期差。

吸取经验,当前对“固收+”有明确定义:即含权仓位不得超过30%,且对于可转债等这类既具有股性又具有债性的资产所占仓位,归属于含权仓位。由此,框定了基本的风险收益特征。

更重要的是,市场跟随进化,“固收+”产品有更详细的划分。根据含权仓位中枢以及最大回撤可以进一步细分为(仅举例,根据不同情形有不同划分):

低波“固收+”:含权仓位一般不超过10%,回撤力争控制在5%以内。

中波“固收+”:含权仓位一般不超过20%,回撤力争控制在10%以内。

高波“固收+”:含权仓位一般不低于20%,弹性追求大于回撤控制要求。

市场更偏爱中低波产品。截至2025年3季度的数据,最大回撤控制在5%以内的“固收+”产品规模为1.43万亿,占比近6成。

(二)2026年:依旧是要重视“固收+”的一年

1)来自需求端的配置力量

利率的底层是投资回报率。随着国内经济从高增速走向高质量发展,可以看到,以银行理财为代表的稳健收益率水平从10年前的5%时代,回落至当下的近2%时代。

低利率的另一面是定期存款陆续到期,在低利率的重定价周期里,居民部分资产需要新的配置载体,优秀的“固收+”产品无疑是重要选项。2018年-2024年,如果按全社会M2的同比增速测算,这段时间内居民超额储蓄了数十万亿。

向后看,利率会有波动,但低利率时代的改变难以一蹴而就。因此,配置端对于“固收+”的需求是持续的。

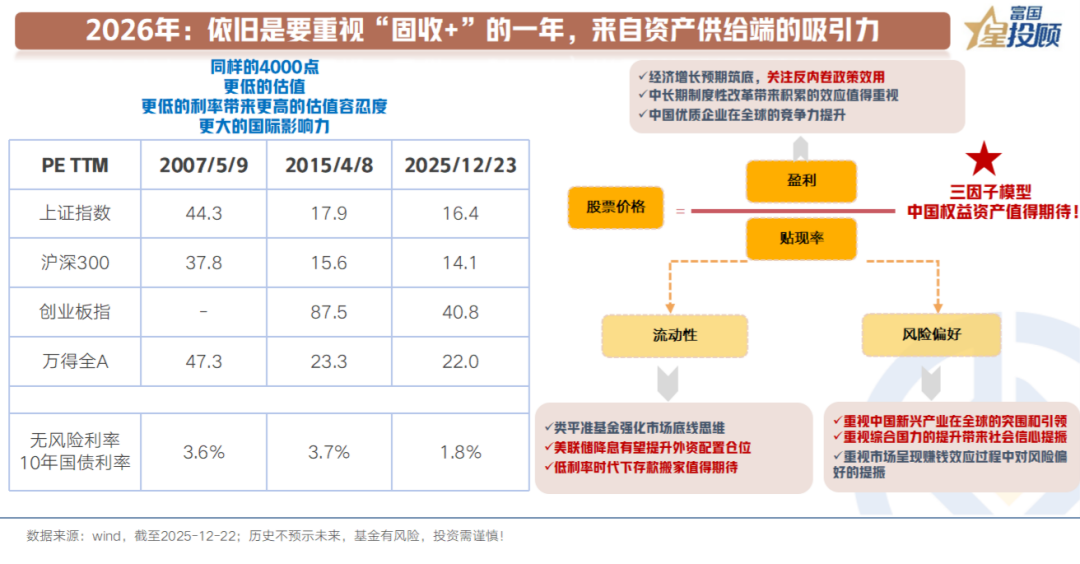

2)来自资产供给端的吸引力

2025年,国内的权益资产表现亮眼。这一次,我们或许应该以更长期的思维审视。

当前上证指数再度逼近4000点,但同样的4000点,不一样的质地:从主流指数来看,当前市场的估值低于历史上的4000点,背后在于10年间企业盈利的提升。当前的无风险利率更低,对于潜在的估值提升的容忍度更高。

从股票定价定价3因子来看,对于中国权益资产中长期的积极期待不变:

盈利端:短期维度下,持续稳定的稳增长政策使得经济增长预期筑底,而反内卷政策效用有望带来盈利上行动力。中长期维度下,制度性改革带来积累的效应值得重视。更重要的是,中国优质企业在全球竞争份额的提升终将兑现在估值中。

流动性:类平准基金强化市场底线思维。向上动力在于2点:一是,美联储降息周期重启叠加中国权益资产本身的性价比,有望提升外资配置仓位。二是,低利率时代下,存款搬家带来的效用。

风险偏好:今年多项标志性事件显现了中国智造的生命力,极大提振了社会信心。未来随着中国新兴产业在全球不断实现突破和引领,市场风险偏好将不断提升。

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国安嘉60天滚动持有债券发起式C(OTCFUND|023238)$

#挖掘超额收益##沪指小碎步八连阳!下周一能否九连阳?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。