话说最近的市场情况确切来说应该叫作“股债双震荡”:

股市方面,以上证指数为例,市场从8月底9月初就开始逐渐放缓了上涨的节奏,在11月中创出4000点以上的新高之后就进入了横盘调整,尽管近期出现了罕见的“9连阳”,但指数并没有创出新高。

债市方面,以中证全债指数为例,整个2025年几乎都在横盘调整,尽管12月以来也有一波持续的小涨,不要说突破7月份的全年高点了,甚至连11月中的阶段性小高点都还没突破,指数同样没有创出新高。

在这样“股债双震荡”的大背景下,尽管全市场绝大多数“固收+”产品都能体现出明显的“扛震”能力(震荡期间回撤较小),但多数(七成六以上)“固收+”产品都未能突破前期高点:其中一半左右的净值新高都停留在11月份,另一半的净值新高则停留在九、十月份甚至更远的七、八月份。

这一点我们从两个典型的“固收+”产品指数——偏债混合基金指数和二级债基就能看出来:

截至2025年12月26日,两者均未能创出新高。

不过这也正好能凸显出少数那些于近期创出(甚至持续创出)净值新高“固收+”产品的可贵之处。

而这其中,富国基金旗下的多只“固收+”产品凭借出色的回撤控制和业绩表现,净值在近期屡创新高,成为近几个月“股债双震荡”市场中的稀缺亮点。

这里我们结合今年以来(数据均截至2025年12月26日)的业绩情况简单来看下这些产品的创新高情况(叙述方便期间,以下产品各项数据均以其A类份额为例):

1、富国双利增强债券A,今年以来的收益率为8.96%,年内最大回撤为-2.23%。该产品于2025年12月23日创出净值历史新高,并在后续的三天中持续创出净值新高。

2、富国悦享回报A,今年以来的收益率为10.75%,年内最大回撤为-3.00%。该产品早在2025年12月22日即创出净值历史新高,并在后续的四天内持续创出净值新高。

3、富国兴享回报A,今年以来的收益率为10.68%,该产品于2025年12月26日创出净值历史新高。

4、富国稳健添辰债券A,今年以来的收益率为6.02%,年内最大回撤为-1.61%。该产品于2025年12月24日创出净值历史新高,并在后续的两天持续创出新高。

从投资特性上来看,第4只由武磊管理的富国稳健添辰债券属于稳健低波型“固收+”,投资性价比很高(卡玛比率很高),比较适合风险偏好较低的小伙伴;

而前三只(富国双利增强债券、富国悦享回报、富国兴享回报)目前均由张育浩管理的产品则基本都属于中波及以上“固收+”产品,相对比较适合对收益有更高预期且具备一些风险承受能力的小伙伴。

我个人对权益市场的后市相对比较乐观,且对3-4个百分点的最大回撤也还能接受,所以我对前三只产品会更感兴趣一些。

有鉴于此,这里我就简单对张育浩管理时间最长的富国悦享回报做些常规分析,以供大家做投资参考。

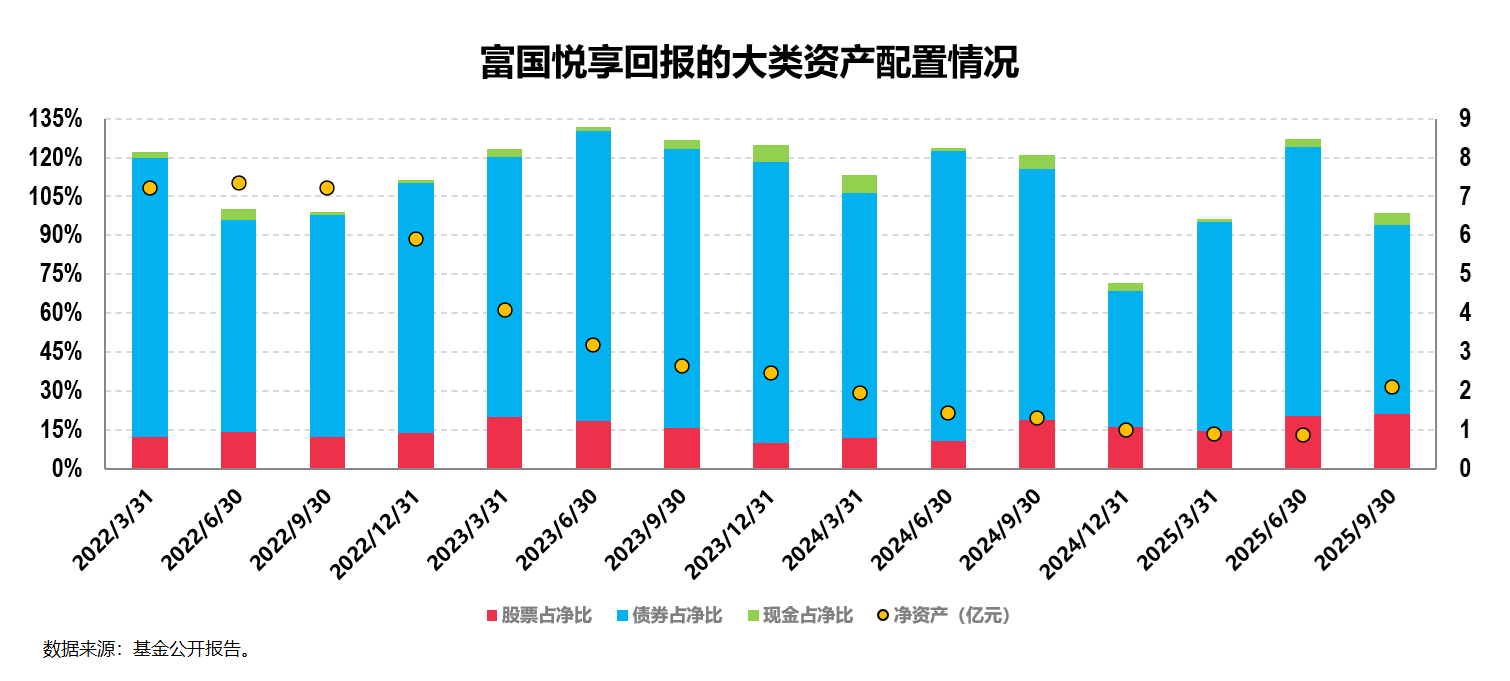

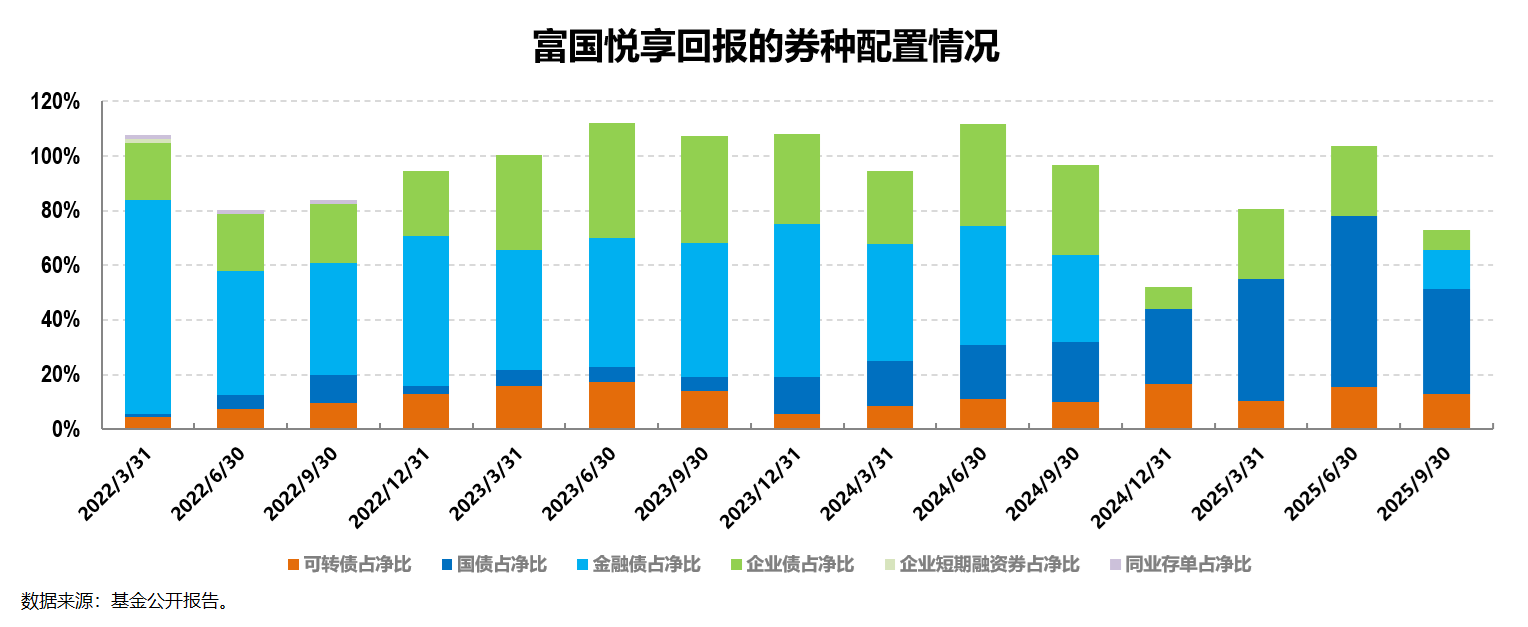

首先,从大类资产配置的角度来看,产品整体在债券打底的基础上,进行积极灵活的股票、转债的配置以增厚收益。

富国悦享回报是一只混合偏债基金,基金合同明确规定产品中股票资产占基金资产的比例为0%-30%(其中投资于港股通标的股票的比例不超过股票资产的50%);对一般债券的投资没有明确规定,但投资可转债(可交债)的比例规定了不超过基金资产的20%。

在实际的运作中,我们可以看到组合的股票仓位基本都不超过20%,自2022年一季度末至2025年三季度末的平均股票仓位为15.29%;相应的,组合的平均债券仓位则为94.13%,其中转债的平均仓位为11.46%。最近一期的2025年三季报显示,其股票仓位为20.99%,债券仓位为73.01%,其中转债仓位为12.93%。

从大类资产的角度来看,组合整体属于含权(股票+转债)相对较高的“固收+”产品。

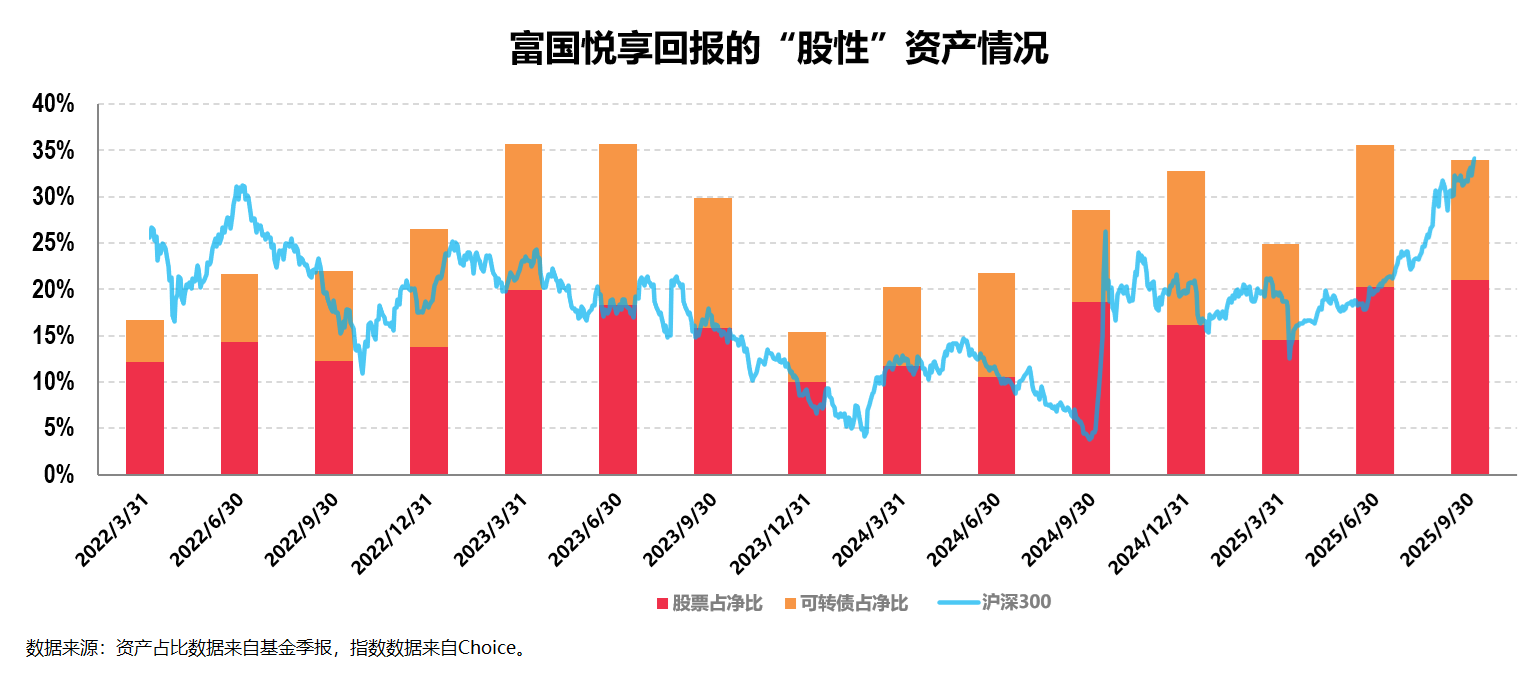

我们这里再基于历史持仓数据,把股票和可转债这两类“股性”资产和权益市场典型宽基指数代表沪深300放在一起做个简单对比:

从上图中我们可以看到,组合在“股性”仓位上的操作和调整较为灵活:

比如在权益市场整体较为弱势的2023年四季度和2024年上半年,组合的股票仓位整体保持在10%左右的相对较低仓位,转债仓位也配置的相对较低,从而有效降低了整个组合的风险敞口,为组合在2023年取得年度正收益,2024年取得较好年度业绩打下坚实的基础。

而在权益市场整体较为强势的2024年三季度和2025年,组合的股票仓位和转债仓位整体有明显提升,比较典型的比如2024年三季度末相较于2024年三季度有明显的股票加仓行为,同时组合在后续持续保持相对较高的股票仓位和转债仓位,为2024年和2025年取得较好业绩提供了足够的收益增厚。

其次,在确定了大类资产配置的结构之后,组合在每类资产的投资管理上都致力于追求持续稳健收益。

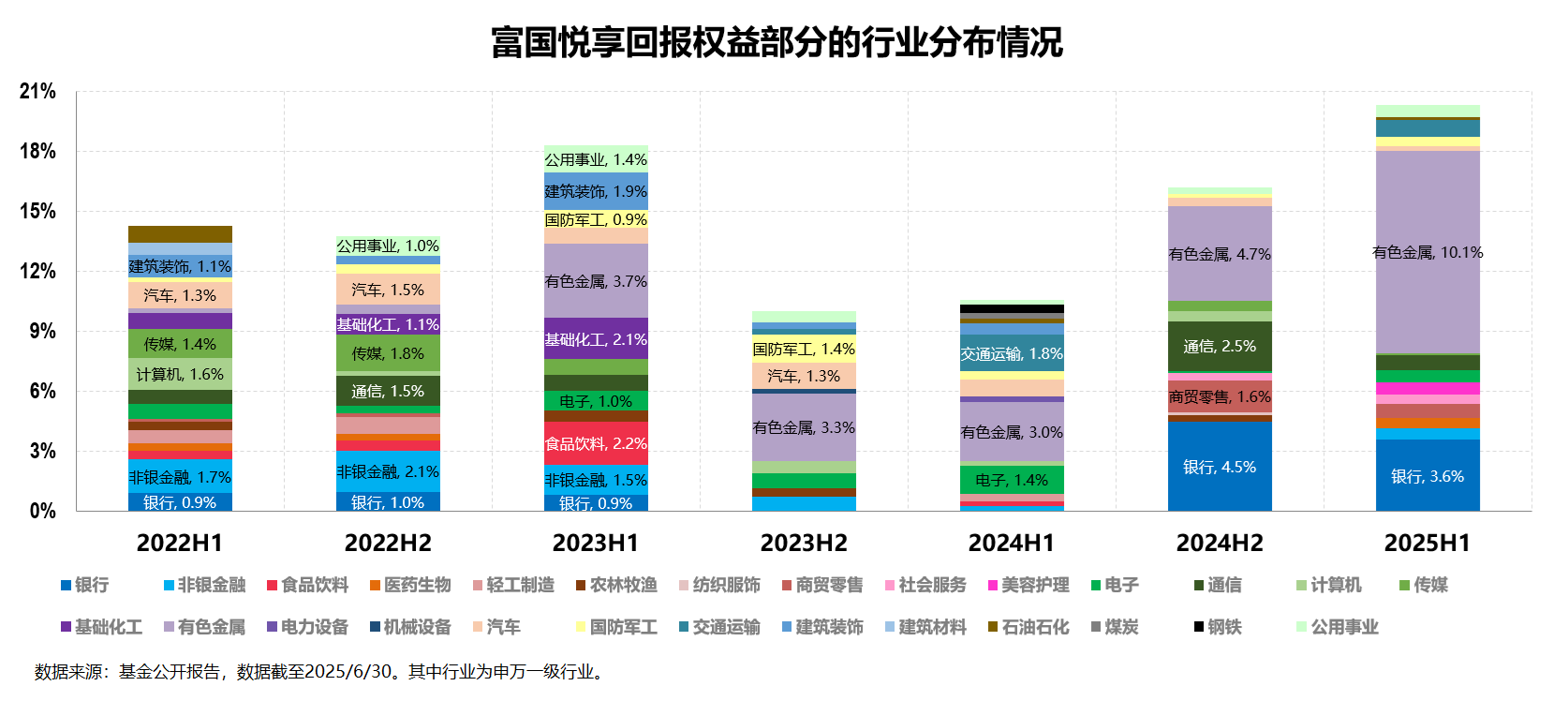

权益投资部分,组合秉承公司投资理念,主要采取“自下而上”的选股策略,通过定量筛选和定性分析,挑选出优选行业中的绩优股票进行投资。

上图是组合股票部分历史持仓的行业配置情况,我们可以看出组合的权益投资明显以“科技+红利”为主线,且调仓较为灵活。

远的就不说了,仅以2025年为例,组合自2025年二季度以来(并延续到2025年三季度末)对有色金属的持续高配就属于“神来之笔”:众所周知,今年以来特别是今年下半年以来有色金属的表现可谓“惊艳”。

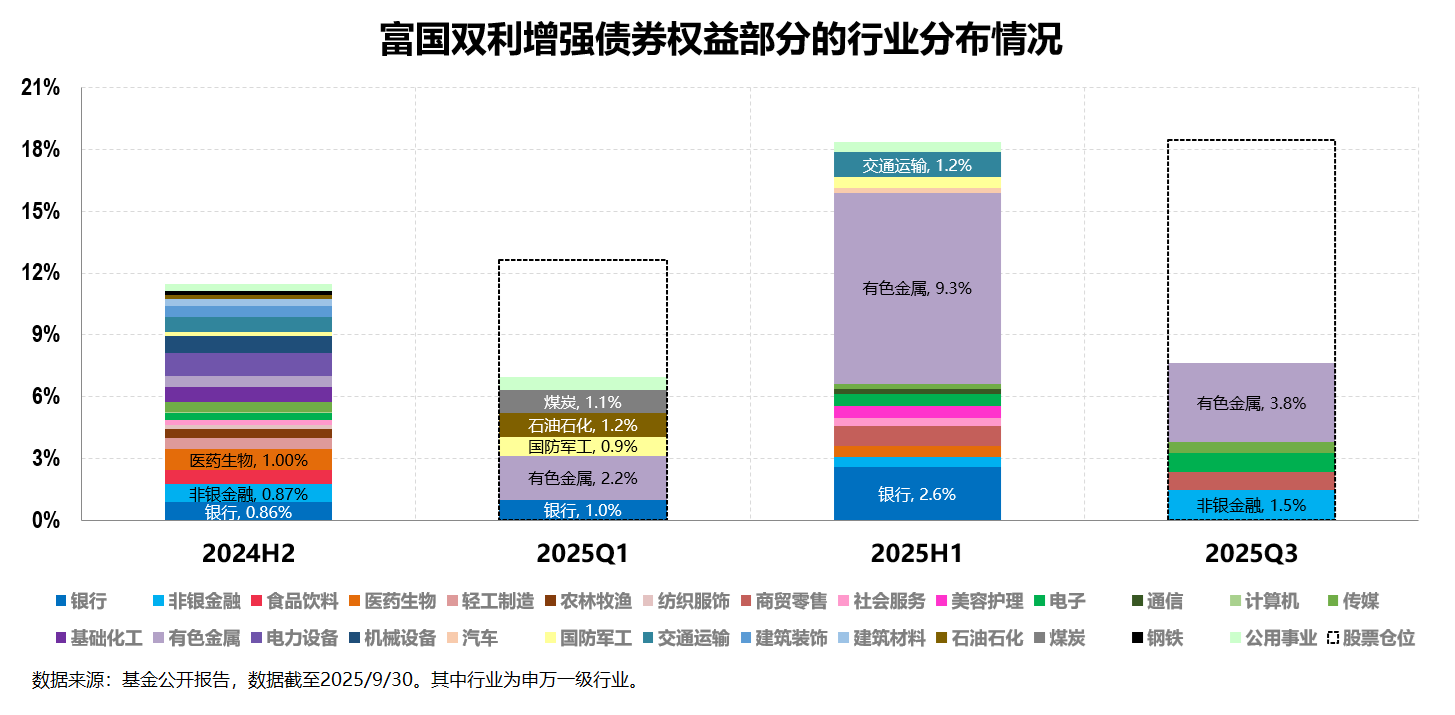

值得一提的,这样的神操作,在富国双利增强债券这只产品上也有类似体现:

债券投资部分,组合不做信用下沉,主要投资于信用风险较低、流动性相对较好的高等级信用债和利率债,注重券种分散;同时组合也会根据收益率曲线变化,灵活应用杠杆、久期等策略来增厚收益。

这一点可以从组合债券部分的历史持仓大致看出来:

总的来说,组合能在权益和固收两端同时都具有较好的表现,因此其最终能取得较好的业绩也属于“水到渠成”。

从业绩排名来看,富国悦享回报A今年以来收益率为10.42%,同类排名前16%,近一周、近一个月、近三个月的业绩排名均在同类前6%; 富国双利增强债券A今年以来收益率为8.96%,排名同类前20%,且近一周、近一个月、近三个月的业绩排名同样都处于同类前6%。

讲到这里,我们简单介绍下管理这只产品的基金经理张育浩。

张育浩是市场上少有的海外+国内宏观分析师出身的基金经理,早年曾任IHS Markit宏观经济学家、Goldenwise Capital首席经济学家、西部证券宏观首席分析师等职务,2021年07月加入富国基金。2021年12月30日开始管理公募产品,具备11年证券从业经验和4年公募基金管理经验,具有丰富的一二级债基、混合偏债基金等的管理经验。

张育浩现任富国基金固定收益投资部固定收益基金经理,目前在管的基金除了上述提到的三只创出新高的产品之外,还有今年以来(截至2025/12/26)A类份额收益高达19.03%的富国优化增强债券A/B等产品。截至2025年9月30日,其管理的基金资产总规模为228.24亿元。

细心的小伙伴可能会发现部分他管理的产品都是今年接手的(其中的富国双利增强债券接手相对较早,其最新持仓情况和富国悦享回报较为类似),而这些产品的优秀业绩也充分说明了富国基金“固收+”投资团队的整体实力较强,在传承方面不断档,其产品的业绩可持续性较好。

事实上,作为“主动权益大厂”和“固收大厂”,富国基金在包括“固收+”在内的含权债基品类上的实力也颇为不俗:

从规模层面来看,截至2025年9月30日,富国基金今年以来的含权债基规模增量为572.6亿元,增长幅度位列行业第二;同时其当前固收+基金规模高达1335.9亿元,位列行业第三。

从业绩层面来看,截至2025年9月30日,富国基金旗下二级债基的加权收益率为10.27%,偏债混合基金的加权收益率为16.31%,两者均位于行业前列。而前文所提到的那些创出净值新高的“固收+”产品只是富国基金“固收+”团队整体投资实力的一个体现。

考虑到当前股债市场的实际情况,在纯权益类的投资难度增加,同时纯固收类又难以提升收益率的大背景下,以二级债基、偏债混合基金等为代表的含权债基产品也就成了市场的共识,而像富国基金这样绩优含权债基众多的大厂则是我们选择投资标的的重要来源。