谷歌、阿里、理想等巨头相继发布新品规划,其核心战略意图是抢占“空间计算”时代的核心入口。

AI眼镜正从早期的“信息提示器”或“头戴显示器”,向能自主感知、理解环境并提供实时服务的AI智能体进化。2026年谷歌产品的推出,很可能成为市场爆发和生态成型的标志性节点。

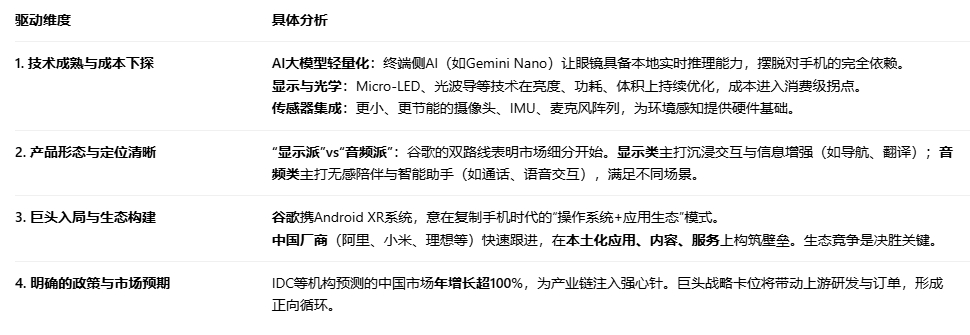

一、 产业驱动逻辑:为何是现在爆发?

本轮AI眼镜热潮并非空穴来风,是技术、产品、生态、政策四重因素叠加共振的结果:

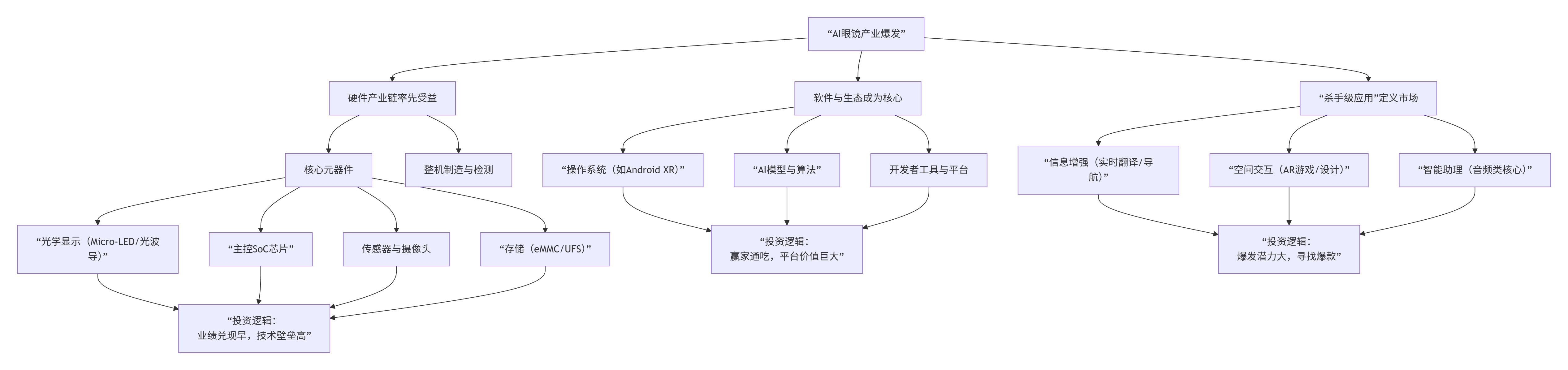

二、 产业链影响分析:硬件先行,内容与应用决胜未来

AI眼镜的兴起将重塑一条从上游核心元器件到下游应用服务的全新产业链。

投资启示:短期看,光学显示、主控芯片、存储等核心硬件供应商将最早受益于订单增长(如隆利科技、亿道信息、江波龙等被机构密集调研的公司)。长期看,操作系统、AI平台、以及能诞生“杀手级应用”的软件与服务商,将享有更高的壁垒和估值。

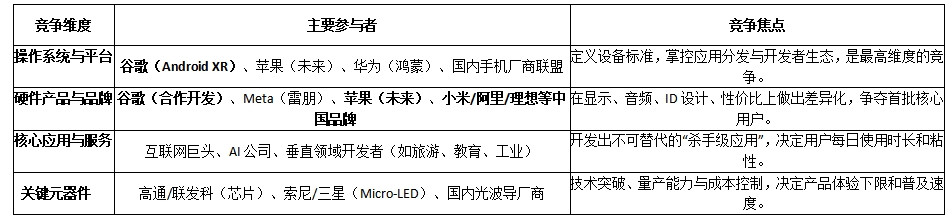

三、 市场格局展望:一场多维度的“入口”争夺战

中国市场特点:由于谷歌服务受限,国内将形成基于手机厂商生态(小米、华为) 和互联网巨头生态(阿里、字节) 的独立竞争格局。理想汽车等跨界者,则可能围绕特定场景(如车载、家庭)打造闭环体验。

四、 挑战与风险提示

技术成熟度与成本:当前产品在续航、重量、显示亮度/清晰度、散热等方面仍有明显短板,且成本高昂,距“全天候佩戴”的愿景尚有距离。

“杀手级应用”缺失:目前仍以“手机第二屏”、信息提示、简单翻译为主,缺乏必须通过眼镜才能获得最佳体验的“非它不可”的应用。

用户隐私与社会接受度:随时在线的摄像头和麦克风引发隐私担忧,且在公共场所佩戴可能面临“社交尴尬”(“Glasshole”问题复发)。

生态分裂与兼容性:不同品牌眼镜可能形成“数据孤岛”,开发者需要为多个平台适配,影响创新效率。

总结

AI眼镜产业确实来到了规模化爆发的临界点。谷歌的入局如同一声发令枪,标志着全球科技巨头已就此展开战略押注。这不再是一场关于“酷炫硬件”的试验,而是关于下一代人机交互入口、空间互联网基础设施以及AI服务核心载体的争夺。

对于投资者而言,这波浪潮的节奏将是 “硬件先行,生态决胜” 。短期可关注在光学、芯片、存储等核心环节具备技术壁垒和客户资源的公司。中长期则需紧密跟踪操作系统平台的演进和“杀手级应用”的出现,它们将最终决定市场的天花板和赢家归属。未来1-2年,将是验证产品体验、生态建设和用户接受度的关键窗口期。

#AI智能眼镜再爆发!新主线来了?##科创创业AI##12月基金投资策略#$天弘中证人工智能A(OTCFUND|011839)$$东方人工智能主题混合A(OTCFUND|005844)$