明天就是中秋佳节,祝大家团团圆圆、阖家幸福!今天已经是周日了,准备好下周的战斗~今天是一个轻松局、思考局,根据新鲜出炉的全球大事来分析看看影响哪些投资方向。

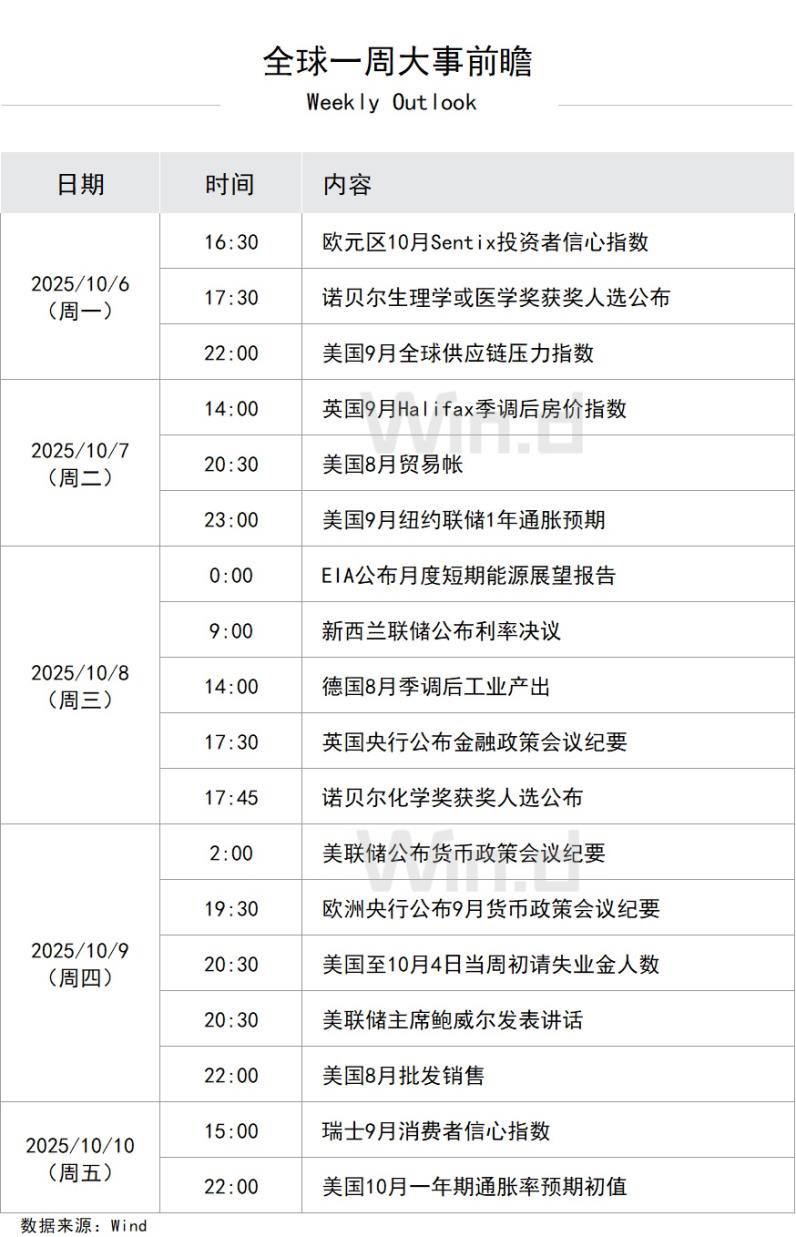

香港万得通讯社报道,未来一周,全球市场大事不断。2025年诺贝尔奖将自10月6日起陆续揭晓;中国央行10月9日将开展1.1万亿买断式逆回购操作;美联储公布货币政策会议纪要;美、日、欧央行行长及高级官员密集发表讲话;OpenAI将于10月6日举办开发者日活动;京东宣布双11购物节从10月9日正式开启。

根据以上“全球一周大事前瞻”信息,国庆长假结束后,A股市场可能围绕以下几条主线展开。以下是基于这些事件的板块投资建议:

一、重点关注板块

1. 人工智能(AI)与科技板块

催化事件:OpenAI开发者日(10月6日)预计发布新一代AI产品(如AI代理或浏览器),可能刺激AI相关板块。

建议关注:

AI算力/基础设施:OpenAI若发布重磅产品,将提振全球AI产业链情绪,利好算力(服务器、光模块、液冷)、大模型和应用端(如多模态AI、智能体)。

A股标的:中科曙光(AI服务器)、浪潮信息(服务器)、新易盛(光模块)、科大讯飞(大模型应用)。

风险提示:部分AI个股估值较高,需精选业绩兑现能力强的公司。

2. 金融与券商板块

催化事件:中国央行10月9日开展1.1万亿买断式逆回购(3个月期),释放流动性维稳信号。

合格境外投资者(QFII)可参与ETF期权交易(10月9日起),扩大外资对冲工具,可能吸引增量资金。

建议关注:

券商/金融科技:流动性宽松预期+市场活跃度提升(如期权扩容)利好券商。关注头部券商(如中信证券)及金融IT(如恒生电子)。$同泰金融精选股票C$ $华宝中证金融科技主题ETF发起式联接C$ 银行:央行流动性操作支撑银行间流动性,但需关注9月金融数据(社融、信贷)是否回暖。

3. 消费与电商板块---个人认为仅为短线机会

催化事件:京东双11提前启动(10月9日),主打“现货直降”,可能提振消费情绪。

建议关注:

电商产业链:京东自身及合作伙伴(如物流、营销服务商),但需注意消费力分化(理性化趋势)。

可选消费:若双11数据超预期,可能带动家电、消费电子等(如扫地机器人、手机)。

风险提示:消费复苏仍需数据验证,避免过度追高。

4. 农业与食品科技板块

催化事件:世界农业科技创新大会(10月12-15日,北京)聚焦“AI+农业”、“食物供应韧性”。

建议关注:

智慧农业/生物育种:AI在农业的应用(如精准种植、无人机施肥)可能受政策关注。

食品供应链:关注农产品加工、冷链物流等韧性环节。

操作建议:主题性机会,需结合政策后续落地情况。

二、谨慎规避或中性看待的板块

1. 汽车板块(短期谨慎)

事件:海南暂停汽车置换补贴(10月6日起),虽为区域性政策,但信号意义较强(可能预示补贴退坡趋势)。

建议:短期避免博弈政策延续的汽车股,尤其是依赖补贴的车型厂商。

2. 解禁压力较大的个股

事件:下周解禁市值447亿元,富创精密(解禁96亿)、中复神鹰(84亿)、康冠科技(59亿)压力较大。

建议:回避解禁比例高的个股,尤其是估值偏高、业绩承压的公司。

三、宏观与外部环境提示

海外央行动态:

美联储纪要(10月9日)及鲍威尔等官员讲话,可能影响全球流动性预期。若偏鹰派,可能压制成长股估值;若偏鸽,则利好A股风险偏好。

应对策略:关注美元/人民币汇率波动,若人民币走强,利好A股整体(尤其是外资偏好板块)。

美国政府关门危机:

若持续关门,可能导致经济数据延迟发布(如非农),增加市场不确定性,但对A股直接影响有限。

四、综合操作建议

节后首周策略:重点关注央行流动性操作(1.1万亿逆回购)及9月金融数据(社融、信贷),若数据回暖,可加仓券商、银行等顺周期板块。

AI板块需观察OpenAI发布会能否超预期,避免追高纯概念股。

消费股聚焦双11提前启动的短期催化,但需结合三季度业绩筛选。

仓位管理:可适度提升仓位至中性偏积极,侧重政策受益(金融、科技)及业绩确定性(消费细分龙头)。

______

风险提示:海外货币政策、地缘政治事件(如中东局势)可能扰动市场,建议密切关注突发事件。

数据验证:下周实际公布的9月社融、信贷数据将是关键,若显著改善,市场情绪有望持续修复。

#10月基金投资策略# #10月你看好哪些投资赛道?# #指数操盘手集结令# #创作扶持计划# #晒实盘#