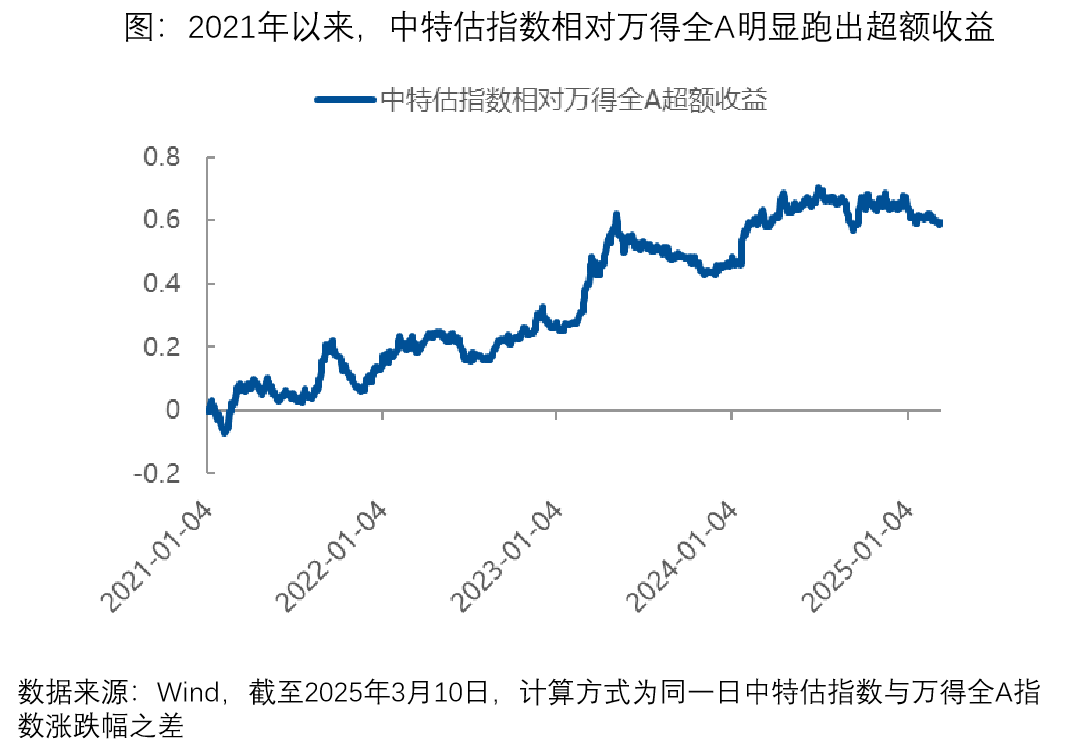

#我眼中的红利投资#春节后DeepSeek的诞生与国内科技公司不断在人形机器人、AI大模型方面取得突破引导着全球资本对中国科技资产进行价值重估。虹吸效应下,想象与成长空间更大的科技板块交易拥挤度迅速抬升,使得红利风格资产成交热度快速回落。 自2022年中国特色估值体系提出以来,监管层通过分红政策强化(如“新国九条”)与国企改革深化(如国资委“一利五率”考核),推动市场重新审视央国企的长期投资价值。数据显示,中特估指数自2021年起相对万得全A持续跑出超额收益,凸显政策引导下央国企基本面的积极变化。随着政策持续发力,红利资产或将成为A股中长期投资主线。 低利率环境,高股息权益资产配置价值凸显 当前全球市场正经历多重扰动,美国“对等关税”政策引发的贸易摩擦升级、地缘政治风险加剧等因素,推动权益市场波动率显著抬升。在此背景下,投资者风险偏好持续收敛,寻求确定性收益的需求激增,坐了一段时间“冷板凳”的红利策略又重回大众视野。 作为兼具稳定现金流与估值安全边际的资产类别,红利资产凭借其“低波动+高股息”的双重属性,从过往的防御型配置逐渐演化为攻守兼备的核心工具。这种回归并非简单的市场轮动,而是资金在全球宏观不确定性中重构风险收益平衡的必然选择。 在优质资产稀缺的背景下,具备类债属性的高股息权益资产成为资金溢出的主要承接方向。尤其在居民存贷比高企、经济结构转型的宏观环境下,高股息资产的中长期配置价值进一步凸显。 从无风险利率变化与红利收益同比变化的对比关系来看,历史数据显示,2022年后国内无风险利率变化与红利收益呈现反向波动特征。随着利率中枢持续下行,红利风格资产具有的分红属性在低利率环境中更具吸引力。这一逻辑转变使得红利资产逐渐成为利率下行期的受益品种。 红利策略的抗跌属性,主要是根植于其双重收益来源:一方面,股息再投资通过复利效应持续增厚收益,尤其在市场横盘阶段,这种“细水长流”的收益模式能够显著提升投资体验;另一方面,低估值企业的价值重估动能使其在顺周期环境中同样具备弹性。当前政策环境进一步强化了策略的底层逻辑,推动上市公司提升分红连续性与透明度,为投资者筛选优质标的提供了更可靠的制度保障。 从资产配置视角看,在利率下行与宏观不确定性并存的周期中,红利资产的类固收属性使其成为平衡组合波动的重要工具。其防御性不依赖市场涨跌,而是通过企业内生现金流创造绝对收益,这种特性在传统资产比价效应弱化时尤为凸显。

这一类型资产低估值、高分红、经营稳健的特征,决定了其拥有三大效应。

一是防御效应:当市场下跌或出现估值泡沫时,红利资产的超额收益明显, 彰显出较强的防御能力。

二是逆经济效应:当经济前景不确定性较大、市场基本面预期转向时,以银行股、公用事业股、周期资源股龙头等为主要构成的大市值高股息标的,企业本身盈利的波动相对较小,并且可能受到稳增长政策的额外支持。

三是比价效应:随着高回报资产占比减少,波动加剧,绝对收益类资产收益逐渐下行,高股息资产基于稳健的盈利表现和类债券的股息优势,吸引力相对有所提升。

新国九条关于分红的核心导向是强调分红、注重分红、强制分红,是对于市场风格所做的长周期的积极引导,增强投资回报已然成为A股基础制度建设的重要方向之一,在政策的持续引导下,预计未来A股的现金分红率以及股息率有望得到进一步提升,长期看将会对红利投资的投资逻辑带来深远影响。

总结来看,随着地缘政治环境日益复杂,经济基本面内生面临复苏压力,A股市场波动加剧,十年期国债利率低位徘徊,红利资产的这三大效应或使其仍将具备较强吸引力。而新国九条的推出,更是进一步推动了A股价值投资逻辑的重塑,市场的关注点或从高景气高增长转向“股东分红”和“可持续性的稳健经营”,未来也会有更多企业加入高股息的行列中,红利投资的新时代可能正在打开。

红利仍有一席之地:政策与市场的双重驱动

从政策层面来看,近年来政策对红利资产的关注和支持力度不断加大。上市公司分红政策的完善、税收政策的优惠等措施,为红利策略提供了良好的政策环境。同时,随着A股市场的不断发展和完善,红利策略的投资价值也进一步凸显。

从市场层面来看,红利资产因其稳定的收益和较低的市场波动性,成为投资者在不确定性中寻找确定性的重要选择。尤其是在当前市场环境下,投资者对风险的厌恶程度提高,红利策略因其相对稳健的表现,更容易获得投资者的青睐。

东方红中证红利低波动指数基金:布局红利策略的理想选择

东方红中证红利低波动指数C(代码:012709)成立于2021年12月30日。该基金紧密跟踪中证东方红红利低波动指数的表现,通过被动式指数化投资策略,为投资者提供长期稳定的投资回报。该指数从沪深市场中选取100只盈利较为稳定、预期股息率较高并具备低波动特征的上市公司证券作为指数样本,以反映红利低波动策略在沪深市场的整体表现。

1、选股策略独特:该指数从沪深市场中选取100只盈利较为稳定、预期股息率较高并具备低波动特征的上市公司证券作为样本,采用预期股息率排序和加权,区别于常见的股息率加权方式。这种策略增加了对样本的估值判断,避免部分样本在股价大跌时被动产生畸形、不可持续的高股息率,隐含了对盈利的考量,旨在构建一个盈利相对稳定、分红持续平稳、估值合理偏低、整体波动可控的红利低波组合。

2、长期收益亮眼:自指数发布至今,中证东方红红利低波动指数全收益指数累计涨幅显著,实现了连续多年的正收益,没有出现亏损年份,长期收益率超过同期上证红利、中证红利等多个红利类指数,取得了较为亮眼的有效业绩。不过,该指数成立时间不算太长,又赶上了红利周期,尤其近些年金融行业的大幅攀升,使得指数取得了较为优秀的业绩,其长期有效性仍需继续观察。

3、风险控制有效:该指数在波动率控制方面表现出色,通过选取低波动特征的上市公司证券作为投资标的,有效降低了指数的整体波动率。同时,指数编制方案对低波动的要求较高,实际波动率也相对较低。

4、行业分布均衡:指数中金融行业(主要是银行)占比较高,但整体行业分布较为均衡,有助于降低行业集中度风险,提高投资组合的稳健性。个股方面,得益于指数编制方案中单只个股占比不超过5%的要求,指数前十大权重较低,个股充分分散。

5、产品跟踪情况:目前场内没有直接跟踪该指数的产品,但场外有相关跟踪产品,如上海东方证券资产管理公司发行的东方红中证东方红红利低波动指数基金。该基金规模适中,费率合理,为投资者提供了参与该指数投资的机会。

从业绩表现来看,东方红中证红利低波动指数基金在不同时间段内均展现出了较强的抗跌能力和稳定性。东方红中证红利低波动指数C长期表现也非常优秀,近2年、3年业绩表现均位于同类前5%。在2023年如此震荡的市场中依然拿下了9.89%的正收益,位于同类基金前4%,2024年更是拿下了30.14%的回报,优秀的表现有目共睹。

此外,该基金在风险控制方面也表现出色。通过选取低波动特征的上市公司证券作为投资标的,有效降低了基金的整体波动率。同时,基金管理人还通过优化指数复制技术和风险管理手段,进一步提高了基金的风险管理能力。

且回撤表现相对较小,近1年最大回撤仅8.71%,优于同期同类99%的基金,给投资者带来良好的投资体验,进可攻退可守放在其身上一点也不为过。同时,定投也不失为当前行情下的明智之选,分批进场,平滑成本曲线,更有望收获业绩增长和估值提升的双重收益。

展望未来:扬帆起航,红利策略与东方红的双重机遇

展望未来,随着全球经济的持续复苏和A股市场的不断发展,红利策略有望继续发挥其独特的抗跌属性和稳定的收益特性。同时,随着投资者对红利策略认识的加深和需求的增加,红利策略的投资价值将进一步凸显。在此背景下,东方红中证红利低波动指数基金有望继续保持其稳健的投资风格和良好的业绩表现。@东方红资产管理

$东方红中证红利低波动指数A$ $东方红中证红利低波动指数C$