如果大家还有印象的话,其实我在前几年陆续有写过不少关于红利策略类基金的介绍。

不过正所谓计划赶不上变化,时至今日,当我再度来回顾全市场红利策略基金的时候,发现这部分产品已然又有了进一步的发展:

一方面,全市场红利策略类指数产品(包括场内和场外)的数量已然超过300只;另一方面,被这300多只场内外产品跟踪的红利策略类指数竟然也超过了40条。

从投资工具的丰富性来看这当然是好事,不过对于很多不怎么谙“基”事的小伙伴而言,这可能是种灾难:哪怕治好了选择困难症,面对这么多指数依然会头大,更何况很多产品(特别是场内ETF)在名字上还十分类似。

有鉴于此,我觉得当下很有必要再来回顾下全市场的红利策略类基金,以为后续的投资做好充足的准备。

正式开始之前我们先做个简单的分类。

一般我们把含有红利因子的指数统称为红利策略类指数(名字带有红利或高股息字样),因此全市场有产品跟踪的红利策略类指数就大致可以分为两大类:

第一大类是单纯只含有一个红利因子的所谓单因子红利策略指数,第二大类则是含有包括红利因子在内的多个因子的所谓多因子红利策略指数。

我们分别都来看下。

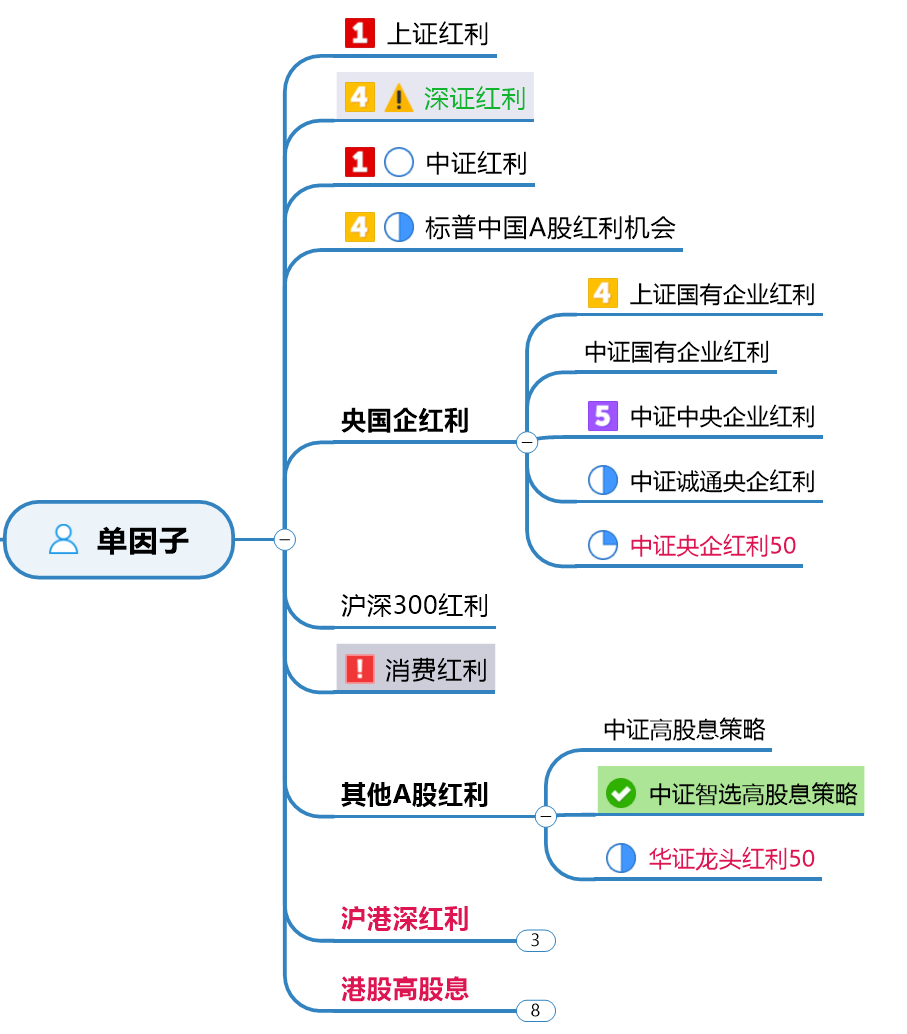

第一大类:单因子红利策略类指数

基于上图我们简单做些探讨、分析和点评:

1、作为主流机构最早(四个指数的发布时间均早于2010年)布局A股红利指数的代表,最上面的四个红利指数(上证红利、中证红利、深证红利和标普中国A股红利机会)可谓占尽“天时”:

尽管这几个指数本身(相对后续其他红利指数)均属于“平平无奇”,但架不住来得早能先占领认知,其在规模上远胜后来者。指数前面的数字标记代表的是跟踪该指数的场内产品的规模,4代表大于20亿元,1代表大于100亿元(事实上上证红利类产品总规模接近200亿元,中证红利类产品总规模则超过200亿元)。

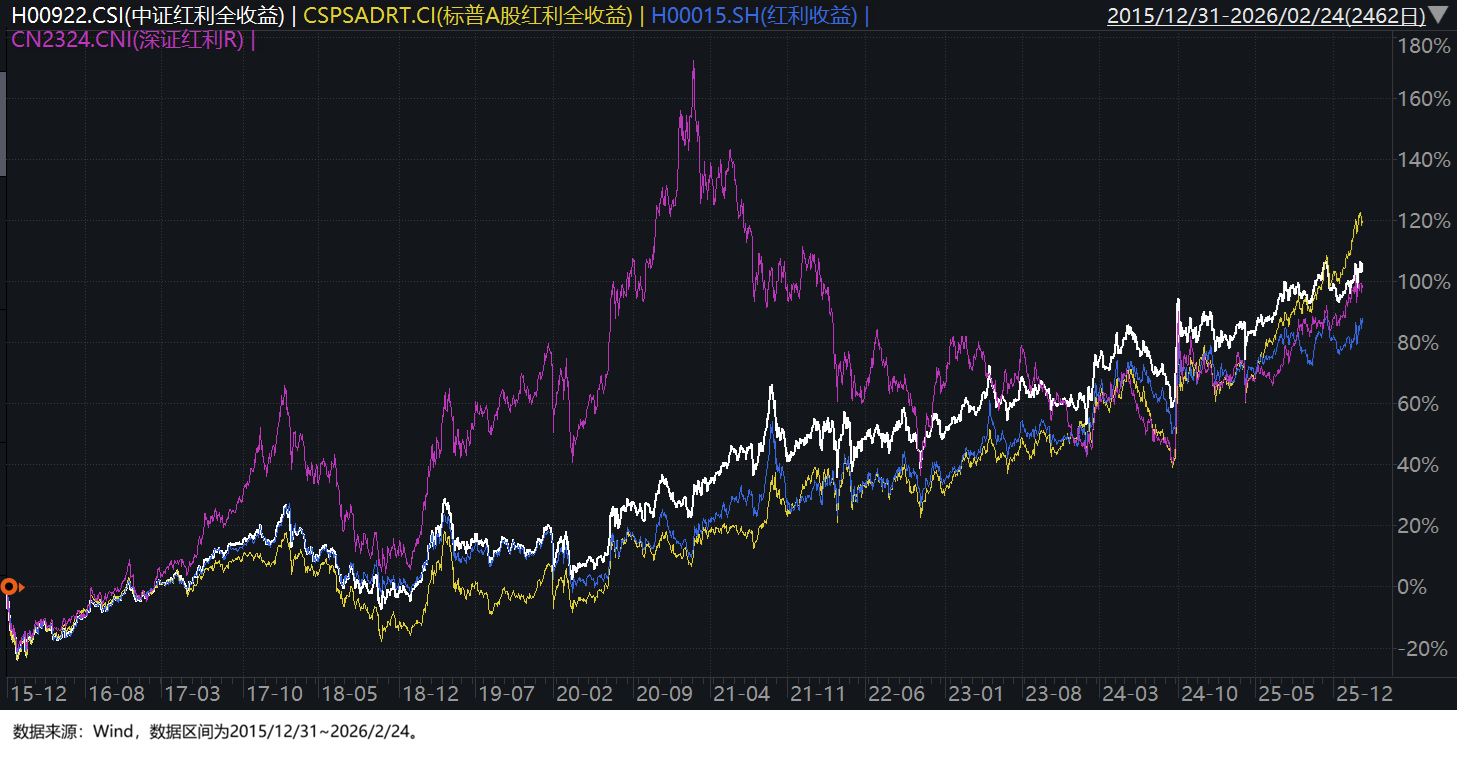

具体的对比以前文章已经写过好多次了,这里就不展开了,简单给大家看个近十年多来的全收益指数净值对比图:

整体而言,上证红利、中证红利和标普红利机会不仅走势较为一致,且都走得较为稳健,基本符合我们对主流红利策略类指数的长远认知;反观深证红利,不管其最终的收益如何,首先其波动就明显过大了。

如果一定要分出个高下的话,通常作为红利基准的中证红利明显要强于上证红利(长期超额稳定),而标普红利机会又要略强于中证红利指数(特别是近一年多来对中证红利的超额明显);至于深证红利,多看它半眼都算我输:诸位投资红利的小伙伴,有个问题应该问问自己,你投红利到底是为了什么?

以上结论也可以通过编制规则来解释:同样是通过股息率筛选成分股,标普红利机会指数还额外对盈利能力和盈利增长能力有要求,我认为这也是其长期能跑赢中证红利和上证红利的最主要原因;而区别于其他三个指数都是股息率加权,深证红利是全市场唯一一个最后是自由流通市值加权的指数,所以被灰掉一点都不冤。

2、第二部分可以叫做基于红利单因子的一些叠加类指数。请注意,这里叠加的不是其他因子,如果是因子的话那就变成下面的红利多因子了。

第一个叠加是市场。

这个其实在上面四大指数中就已经有所体现了:只覆盖沪市的上证红利,只覆盖深市的深证红利,以及覆盖沪深两市的中证红利和标普红利机会。

覆盖沪深两市的其他A股红利指数还有两只高股息策略指数和一只华证龙头红利50指数,这里暂不做展开,留到下期做具体对比及选择的时候一并讨论。

沪深两市毕竟都属于A股市场,两者相关度极高;但港股市场就不一样了,即便和A股市场有一定相关性但也不完全一致(这点大家只要看看最近的恒生科技就知道了),所以涉及港股市场的红利指数(包含沪港深红利和港股高股息两部分,图中均被折叠)我这期暂不展开讨论,一律都放到下期讨论。

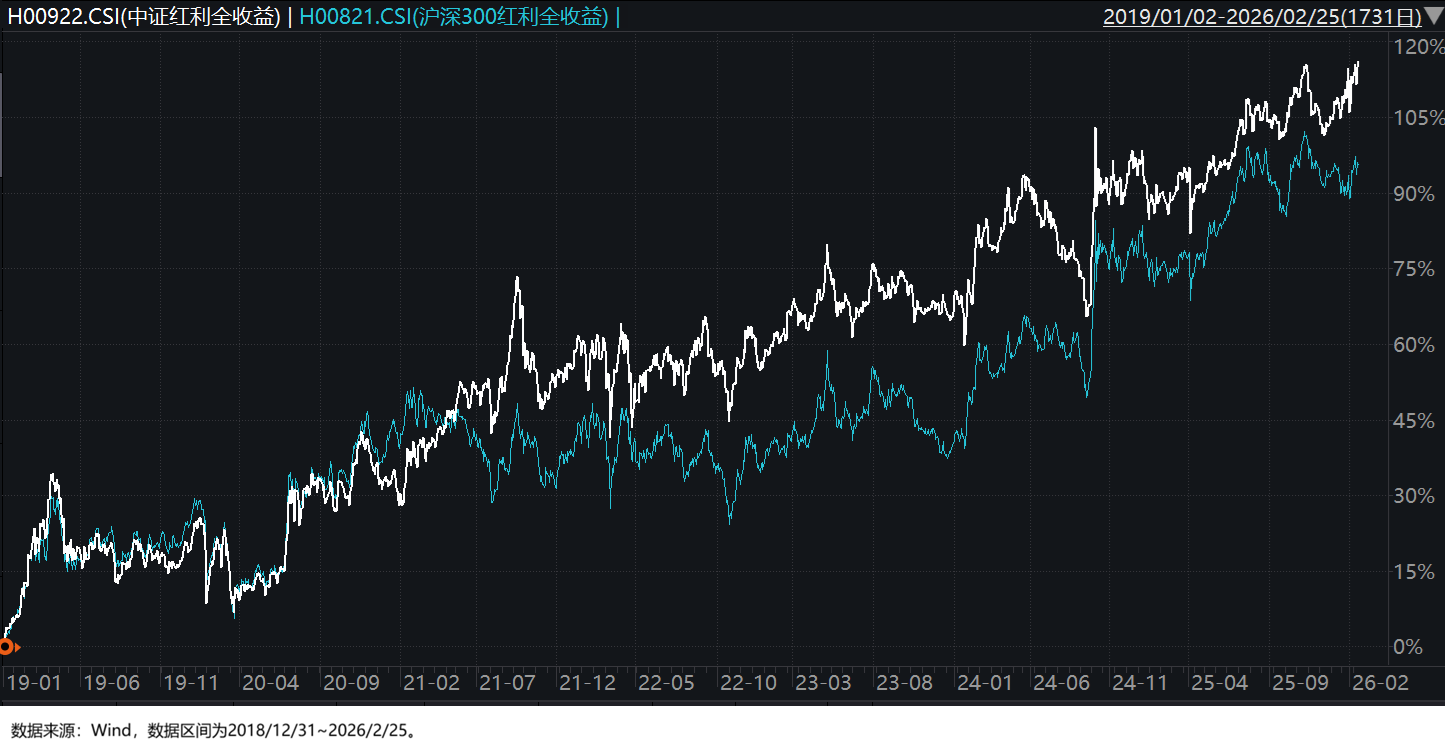

第二个叠加是宽基指数。

目前单因子部分有产品跟踪的仅有沪深300红利指数,多因子部分还有中证A500和中证800等。

宽基指数本质上是对规模的限定,我的理解是,就红利策略而言,对规模的限定不是必须的,特别是我们都知道沪深300属于典型的大盘类指数,而在A股市场,限制在大盘并不一定是加分项,长期来看中小盘可能还会更好一些。

比如在上图2019年至今的七年多时间里面,沪深300红利连中证红利这个基准红利指数都跑不赢。

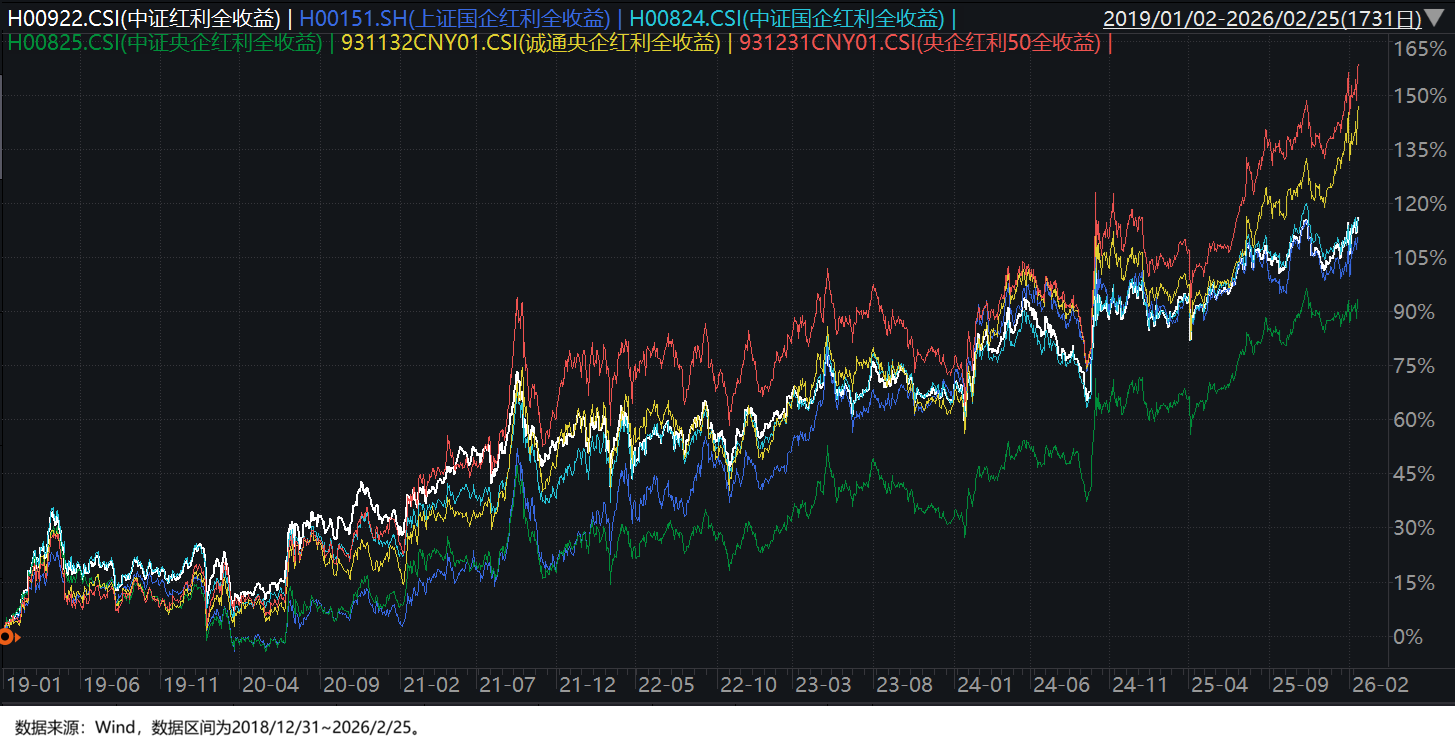

第三个叠加是企业类型,这里主要指央国企。

虽然央国企确实是高分红的“主力军”,但从公司角度来讲很难说其整体业绩就一定好于高分红的非央国企,事实上愿意且能够持续分红的非央国企通常也是那些已经进入成熟期、拥有强大现金流业务的行业龙头,某种程度上来说其在成长性上可能还要好过央国企,这一点比较类似上面大盘与中小盘的情况。

从图中可以看出央国企红利指数之间也是比较参差,整体对比而言,中证诚通央企红利在不提升波动率的前提下整体对中证红利有一定超额,其本质原因可能在于该指数选样用的是(更关注未来的)预期股息率排序,而非其他央企红利用的(更关注过去的)过去三年平均现金股息率排序。

第四个叠加是行业。

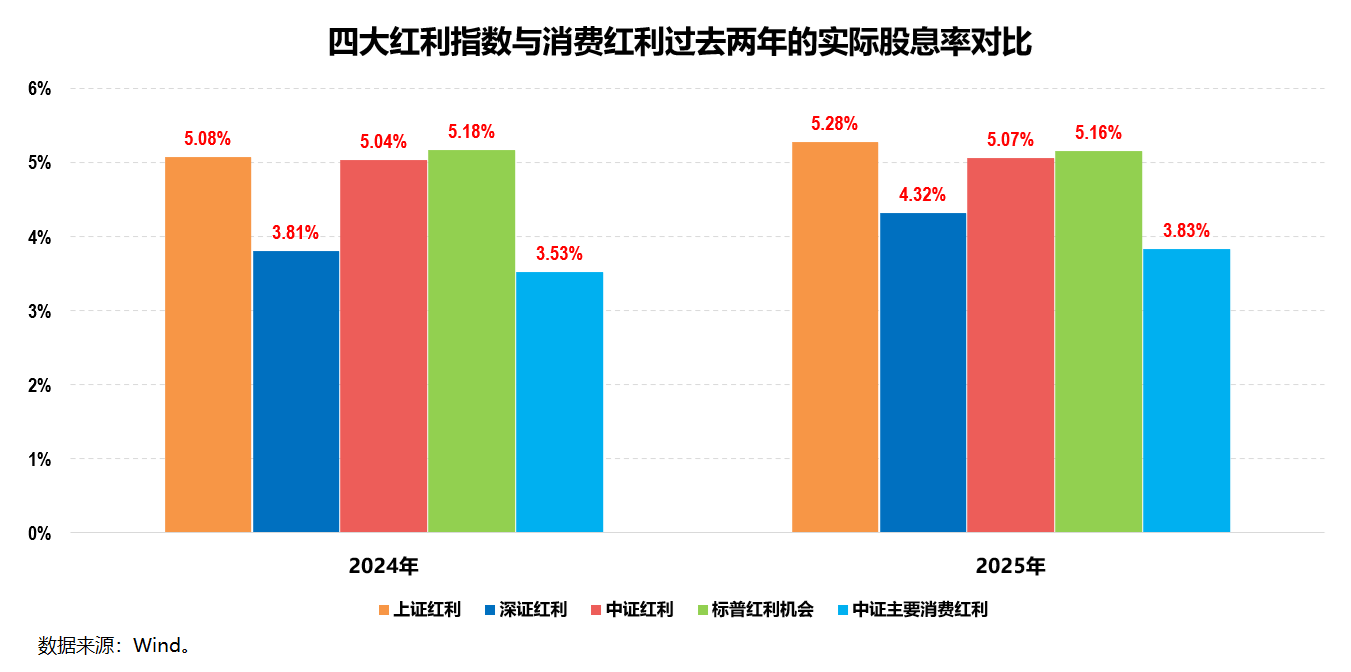

这个就更加没有必要了,以全市场仅有的一只行业红利指数——中证主要消费红利指数(简称消费红利)为例,中证主要消费本身就不是一个典型的高股息行业,从下图中我们可以很明显地看到消费红利的股息率远不如传统几个红利指数,也就深红利能与之同病相怜下。

事实上我们投消费行业的目的肯定也不是为了赚那点股息,所以我从来不把消费红利当做红利看待,甚至差点都想把它从上面归类图里去了。

3、关于数字标和颜色的一个说明:

有数字标的都是规模相对比较大的,如前所述,标1的那就是超过百亿规模,标4的超过20亿,标5的超过10亿,没标的那就是小于10亿。

至于字体颜色,红色的代表只有场外产品跟踪,绿色的代表只有场内ETF跟踪,黑色的就是场内场外均有产品跟踪。背景为灰色的可以不看,或者确切来说不能当做传统红利策略指数来看,绿色背景的这里先埋个伏笔下期我再做解释。

第二大类:多因子红利策略类指数

基于上图我们同样简单做些探讨、分析和点评:

1、如前所问,我们投资红利的根本目的大多都是为了能相对稳健的增值(这里指相对其他权益类),这一点我想大家应该都能理解。

如果基于这个大前提,那么并不是所有的其他因子都适合与红利因子做配搭,本质原因是那些相对偏成长风格的因子会显著提升指数的波动性(也就是不够稳健了),这就和我们投资红利的根本目的相悖了。

不多解释,直接给大家上两个对比图看下即可:

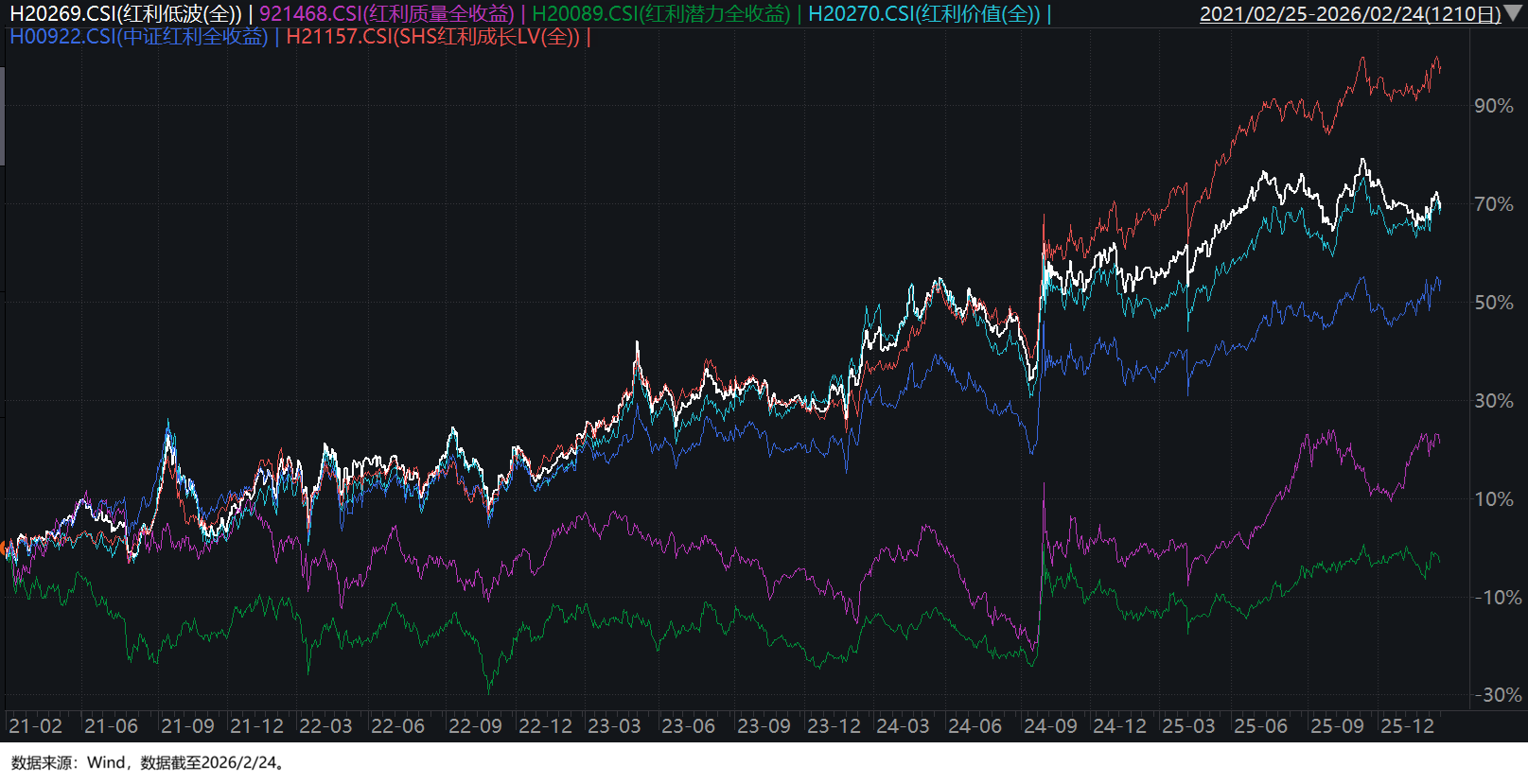

上图是红利多因子策略类指数近十年多来的对比,红利低波用了其中最平平无奇的中证红利低波作为代表(下图同)。

上图则是红利多因子策略类指数近五年多来的对比。

说起来关于因子配搭的合适性这个问题我在以前写红利低波类产品的时候就讨论过了,这里限于篇幅我就不多展开了,直接上结论:

首先,与红利因子最适配的因子无疑是低波因子,试想在红利因子基础上再要求低波,那岂不是更稳健(比单纯红利更低波)。

事实上从上面两个图中我们就能看出多因子的红利低波对单因子的中证红利(蓝色线所示)有明显且稳定的超额收益,也就是说红利因子叠加了低波因子之后,不仅更稳健,收益上还更好了,简直是赢了两次的那种双赢啊。

其次,理论上来说价值因子与红利因子应该也不冲突,但实际叠加的效果似乎比较一般,从上面两个图中我们可以看到,天蓝色线所示的红利价值连基准的中证红利都不能明显跑赢,那叠加的意义又在哪里呢?

第三,质量因子和潜力因子本质上都是对公司赚钱能力(以净资产收益率ROE为典型指标)的衡量,但衡量的维度不同:质量因子聚焦“当下的强者”,衡量的是赚钱的“质地”和“稳定性”;潜力因子则聚焦“未来的优等生”,衡量的是赚钱的"可能性"和"增长空间"。

严格意义上来讲,这俩因子都不算典型的成长因子,但其最终所体现出来的所谓“价值成长风格(也有叫质量风格的)”通常会更偏向成长一些(均衡偏成长)。

以上都不是关键,关键是红利质量和红利潜力不像红利低波,低波因子只在其中作为筛选条件,最终红利低波指数还是采用股息率加权;但在红利质量和红利潜力两个指数的编制规则中,红利因子只在其中作为筛选条件,最终两个指数都不是股息率加权,红利质量是综合得分(均为盈利质量的指标,不包含红利)加权,红利潜力则是股息率调整后的自由流通市值加权。

从上面两个图中我们也能看出,红利质量和红利潜力这两个净值走势颇为一致的指数很明显和传统红利策略类指数的走势不一致,最重要的是这两个指数的波动率明显较高,已然失去了作为红利策略类指数的稳健底色。

换句话来说,我们最好不要把这两个指数当做红利策略类指数看待,言尽于此,以后我可能都不会再讨论这两种配搭的指数了。

第四,比较让人意外的是叠加了成长因子和低波因子的中证沪港深红利成长低波动指数,其在走势与传统红利策略指数基本一致的前提下(波动略略高于红利低波),近十年和近五年对红利低波都有肉眼可见的超额收益,反倒是个值得一看的红利多因子指数。

不出意料的,该指数在经过红利因子、成长因子和低波因子三轮选股之后,最终也是采用了股息率加权。

讲到这里,关于红利策略类指数的第一轮初筛就基本结束了。

通过这轮初筛,或许我们还不能确定最终要选哪些红利策略指数来投,但至少能知道哪些红利策略指数可以不用去投(甚至几乎不用去关注),判断标准也很简单,只要和中证红利这个红利基准比较下就好了,具体看两点即可:

一看净值走势,标准是和中证红利指数走势要基本保持一致,波动明显增大的直接Pass;

二看超额收益,标准是中长期至少得要跑赢中证红利指数,跑不赢的直接又Pass。

以上,是为红利基金投资全攻略系列之第一期。