今年前三季度,市场颇为热闹,科技成长板块上演了激动人心的上涨。在10月底上证指数触及4000点后,投资者中间出现了明显的分歧,部分获利盘离场,前期火热的赛道进入了调整,市场波动明显加大。

在这个过程中,很多人对红利的态度在反复横跳,时而是躲牛市的“老登”,时而是攻防兼备的配置“底仓”,甚至有时候处于“老登”和“底仓”并存的叠加态。

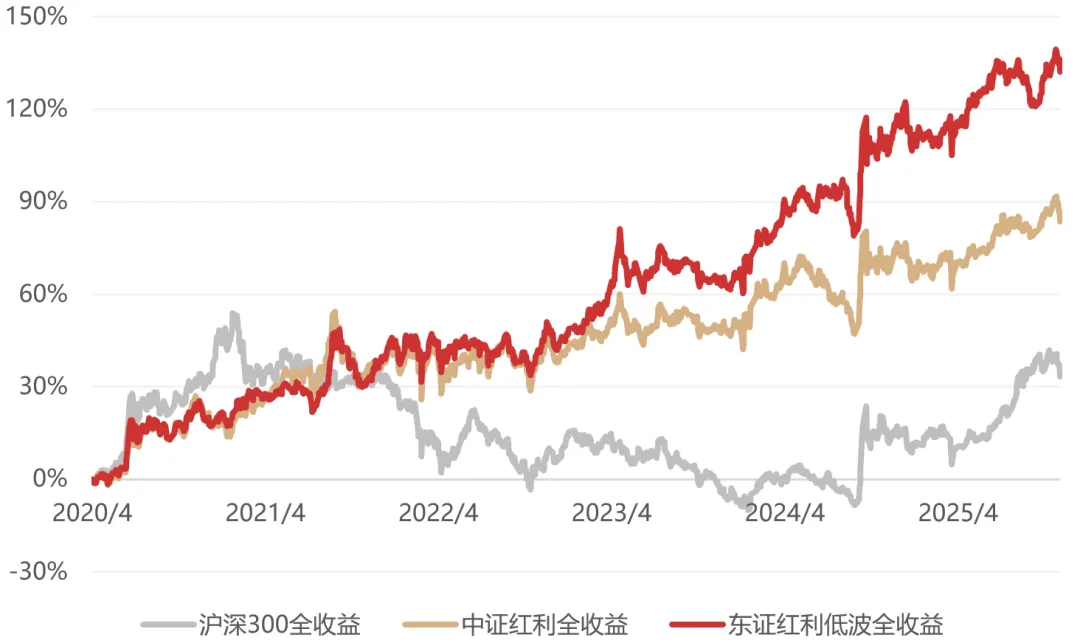

在这个多空交织、犹豫不决的十字路口,红利资产短期并不十分犀利,但长期却依然稳健,而拉长时间看则保持着长期震荡向上的节奏。在11月12日,东证红利低波全收益指数(921446)再次创下历史新高。

图:东证红利低波指数发布后走势稳健

数据来源:Wind,自2020.4.21(东证红利低波指数发布日)至2025.11.21,东证红利低波全收益、中证红利全收益、沪深300全收益指数代码分别为921446、H00922、H00300,指数数据仅供参考,不代表未来及本基金业绩表现。

01红利的价值不只是避险

在相当长的一段时间里,很多人对于红利资产的认知还停留在“防守”二字上,几乎成了一种刻板印象。

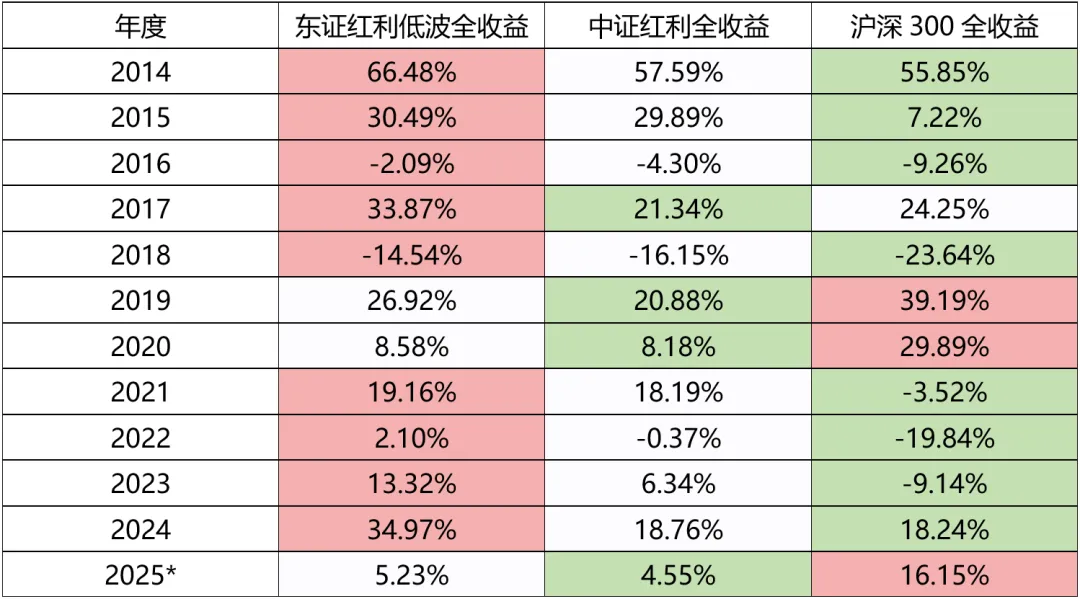

观察2014年至今的年度表现,可以发现在大部分年份东证红利低波指数是其实跑赢沪深300的,完全可以说是“牛市跟得上、熊市跌得少”。

红利的防御和避险属性已经广为人知了,但值得注意的是,红利在历史牛市阶段也具备一定的进攻性。例如2014年和2017年,沪深300表现较好,而东证红利低波在此基础上均获得超过10%的超额收益,表现非常亮眼。

2019年和2020年是较为极致的“核心资产牛市”,东证红利低波指数明显跑输沪深300,但值得注意的是红利依然获得了一定的绝对收益,甚至在2019年也算可圈可点。

今年红利表现确实不算犀利,但截至11月21日,年初至今涨幅依然为正,总体表现并不差。

表:指数年度表现对比

数据来源:Wind,其中2025年数据截至2025.11.21,东证红利低波全收益、沪深300全收益、中证500全收益指数代码分别为921446、H00300、H00905,同一年中,标红表示当年涨幅同比靠前,标绿表示当年涨幅同比靠后,指数数据仅供参考,不代表未来及本基金业绩表现。

在今年二、三季度,红利与科技走出了典型的跷跷板行情,红利也被一些人戏称为躲避牛市的“老登”中的一员。

10月底以来,市场震荡回调,很多人才着急忙慌地想起原来还有红利。所谓“有事钟无艳,无事夏迎春”,红利似乎只是基金中的“钟无艳”。

这种红利和科技二元对立的思维,容易掩盖资产配置的真谛。复盘数据可以发现,红利三季度由于科技股的虹吸效应而出现调整,但10月以来红利逆市震荡上行,证明了其独特的生态位。

对于成熟的投资组合而言,承认科技成长的进攻价值,与配置红利作为防守底仓,二者并不冲突。即便A股市场中长期科技长牛的逻辑依然坚挺,但所谓“牛市多暴跌”,红利资产与科技资产的弱相关性,正是构建反脆弱组合的关键。在科技成长类资产涨幅并不低、波动加大的当下,通过持续的现金回报构建“安全垫”,以时间换取空间,可以力争优化组合整体的收益表现。

02当下或是较好的配置窗口

从短期交易逻辑来看,现在的红利低波资产或正处于一个非常舒适的击球区。

临近年末,资金面的“日历效应”开始显现。机构资金存在再配置和锁定收益的需求,风险偏好自然收敛。比起高风险的博弈,资金更倾向于在震荡中寻找确定性。

市场短期内大概率以震荡蓄势为主,而在这种存量博弈的震荡市中,红利资产凭借其稳健的特征,有望成为资金避险和再配置的优选,增量资金或可期。

资本市场有一个朴素的真理:风险是涨出来的,机会是跌出来的。三季度由于市场资金科技成长的虹吸,红利资产经历了一波幅度不小的调整。这波调整使得许多优质红利股的得到了充分消化,股息率被动抬升。以银行板块为例,不少头部标的在调整之后,近12个月股息率重新回到了5%左右。

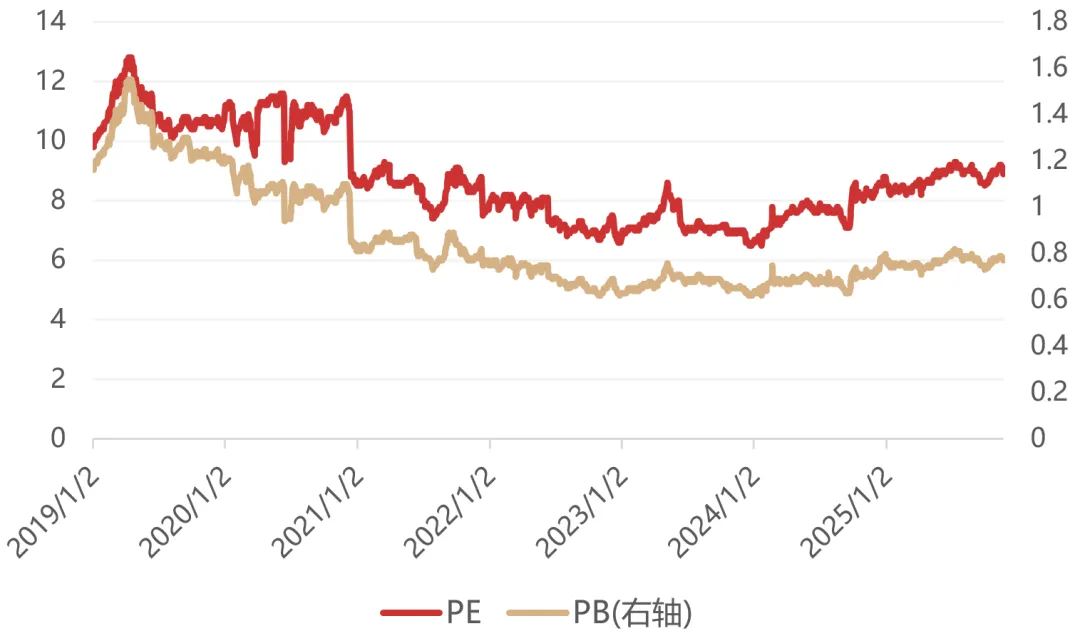

从估值数据来看,截至11月21日,东证红利低波指数按真实权重计算的PE约8.9倍,PB约0.77倍,都处于较低水平。

图:东证红利低波指数估值变化

数据来源:中证指数、Wind

此外,东证红利低波指数在编制上就自带“高抛低吸”的智能属性。指数会每半年进行成份股调整,剔除那些股价涨幅过大导致股息率下降的标的,纳入那些估值回落、预期股息率提升的股票。这种高度系统化的机制,有效地进行优胜劣汰,使得指数整体始终维持在合理区间,为长期持有提供了更坚实的安全边际。

03跳出牛熊周期看红利

若目光将投向更宏观的经济周期,会发现红利资产的配置价值建立在更为坚实的基石之上。

当前,国内宏观经济正从高速增长迈向高质量发展,无风险利率持续下行已是不争的事实。目前10年期国债收益率在1.82%附近的低位徘徊,市场已步入低利率时代。在这种大环境下,能够提供稳定、可预期现金流的资产,实际上具备了“类债”属性,但其长期收益空间又显著高于债券,一定程度上更具性价比优势。

图:东证红利低波股息率与无风险利率走势对比

数据来源:中证指数、Wind

这个逻辑,在着眼中长期布局的投资者眼中尤为清晰。对于险资等中长期资金而言,红利资产的盈利质量、分红属性,与机构对于现金流匹配的需求高度契合。

在新会计准则下,保险公司可以将符合条件的红利股设定为“以公允价值计量且其变动计入其他综合收益(FVOCI)”的金融资产。这意味着,股价的短期波动不会计入当期损益表,不会造成利润的剧烈起伏,而分红收入则实打实地进入利润表。这对于极其看重利润平滑的保险资金来说,红利股或是平衡报表的重要方式。

此外,监管层明确要求“强化上市公司现金分红监管”,并提出对多年未分红或分红比例偏低的公司限制大股东减持。这一系列政策组合拳,形成了强有力的激励和约束机制,引导上市公司逐渐分红,极大地稳定了投资者的预期。

这一系列因素叠加,使得红利低波资产吸引了大量追求稳定收益且具备定价能力的长期资金。这些“长钱”的持续流入,又反过来降低了资产的波动性,形成了一个良性的正向循环。

04努力做确定性的朋友

展望下一阶段,A股市场的行情特征大概率将延续,指数可能更多呈现震荡上行态势。在这样的市场节奏中,依靠估值大幅扩张来赚取收益的难度在增加,而依靠业绩增长和分红回报赚取收益的确定性在提升。

因此,虽然红利资产可能不会出现短期暴涨,但其作为长期配置策略的价值却在不断凸显。投资优质的红利资产,实际上是在投资“家底厚实”、更能穿越牛熊周期的优质企业。

东方红中证东方红红利低波动指数基金(A类012708,C类012709)紧密跟踪东证红利低波指数,值得关注。在大部分人犹豫要向左还是向右的时候,利用市场的震荡和低估值窗口,配置东证红利低波指数这样的优质红利资产,或是当下兼具胜率和赔率的选择。

东方红中证东方红红利低波动指数基金 A类012708/C类012709

风险提示:东方红中证东方红红利低波动指数基金为指数基金,标的指数为中证东方红红利低波动指数(代码:931446)。本基金面临的主要风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种(包括债券回购、股指期货、股票期权、资产支持证券、科创板股票、存托凭证、北交所股票等)的风险、参与转融通证券出借业务的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。本基金特有风险主要是指数化投资风险,包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、标的指数值计算出错的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌风险等。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。管理人不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎,请认真阅读基金合同、招募说明书、基金产品资料概要及前述文件更新内容。基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。上述基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。