中美贸易波澜又起,叠加近期国内外一系列政策、宏观及行业变化,一些前期热门的板块出现了明显调整,部分投资者开始焦虑,纠结要不要继续持有,还是尽快落袋为安?

其实,牛市中出现各种政策变化、市场调整都是正常现象,短期事件并不会改变市场根基。面对股市发展过程中出现的短期调整,投资者不妨放平心态,从根源上思考行情发展的缘由,从长期视角来审视自己手中的基金,切忌频繁操作。

从多项指标观察牛市发展阶段

受到国内外各种宏观和政策变化,牛市中容易出现短期下跌,但这种调整不足为奇。过去20年中,市场经历了多轮牛熊周期,每轮牛市中,上证指数跌幅超过5%的次数至少有四次,且往往牛市中期以后调整幅度越大。

尤其是领涨的板块会出现不同程度的波动,主要原因在于:一方面,部分板块持续上行,当短期利空来袭时,已经获利的资金卖出兑现;另一方面,资金存在观望,或者寻找其他存在估值上行空间的方向。资金短期分歧是造成市场波动的原因之一。

图:过去几轮牛市期间沪深300和中证800最大回撤

注:数据来源wind。历史数据不代表未来表现。

其实,股市在大幅上涨之后,容易受到一定的内外部因素扰动,但在情绪平复后,市场会继续选择方向和板块,开启新的行情。从根本上说,由于全球流动性趋于宽松,叠加国内宽货币宽财政、基本面复苏等利好支撑,A股市场有望继续稳定向好。

受到短期利空影响,A股市场在震荡中盘整,但趋势并未逆转。从一些衡量股市趋势的指标来看,之前市场也未达到过热程度,行情或将在调整之后继续演绎。

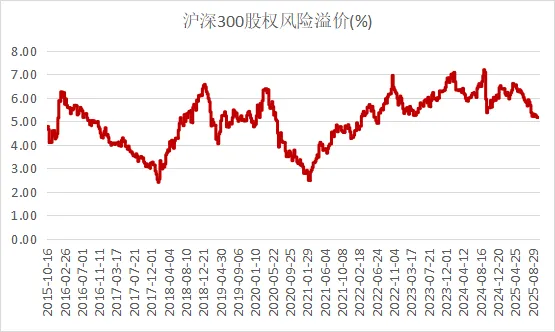

1从股权风险溢价来看

从股权风险溢价来看,A股市场配置性价比仍然较高。尽管从指数估值来看,一些科技指数与小盘指数已经达到历史高位,万得全A、沪深300、中证500、中证800等指数已达到2001年以来60%以上估值分位数。但当前市场环境与以往很大的不同之处在于:当前处于低利率环境,无风险收益率较低,因此衡量股债收益差的指标——股权风险溢价水平较高,股票市场呈现较高吸引力。(股权风险溢价=股市的收益率(市盈率PE的倒数)-长期国债收益率)

从数据看,10月10日沪深 300 股权风险溢价(ERP)为5.17%,处于近10年的47.94%分位数;中证800的股权风险溢价为4.30%,处于近10年的47.94%分位数。在牛市见顶时,股权风险溢价通常较低,2021年2月A股上一轮牛市顶峰时,沪深300的股权风险溢价低至2.48%。从股权风险溢价的角度来看,A股市场仍有较强配置性价比。

图:沪深300指数风险溢价处于10年历史中间位置

注:数据来源wind。历史数据不代表未来表现。

2从A股总市值与GDP比值来看

从A股总市值与GDP的比值来看,当前距离前几轮牛市峰值还有一定差距。2024年我国GDP总量为134.91万亿元,按GDP年均增长5%估算,截至2025年10月10日,沪深总市值与GDP比值约为74.72%。而2007年牛市峰值A股总市值与GDP比值为119.3%,2015年牛市峰值比重为89.3%。

3从A股总体融资余额与流通市值比重来看

从A股总体融资余额与流通市值的比值来看,市场也未到过热的程度。虽然10月9日2.43万亿的融资余额,达到了2015年巅峰水平。但这10年来,A股市场的总市值、成交额已有巨大扩容,因此不能简单对比融资余额。从融资余额占A股流通市值的比例来看,10月9日这一比值为2.49%,较2015年的峰值4.72%有较大距离。

4从居民存款余额与A股总市值比例来看

从居民存款余额与A股总市值比例来看,存款搬家还将持续。在2007年A股历史峰值时,居民存款余额与总市值比值为0.53;2015年高峰时,居民存款余额与总市值比值为0.85。2025年8月末中国居民存款余额为161万亿元,与A股总市值比值高达1.36。而当下国有银行1年期定存利率已降至0.95%,在利率持续下行的背景下,潜在收益空间更大的股票市场或成为存款搬家的主要投向。

本轮牛市基础依然稳固

本轮A股市场上行若干驱动力均未发生变化。今年以来A股市场行情,实质为业绩、流动性、政策支持等多重驱动,后续有望持续。股市大概率仍处在2024年9月开启的上行周期中:

第一,低利率环境持续,凸显权益资产的吸引力,有助于权益资产价值重估。美联储9月降息25个基点,之后连续降息依然可期,国内降息空间打开,市场流动性持续宽松,居民资产配置向收益空间更大的权益资产转移的趋势在持续。中美息差“倒挂”有望收窄,有望带动部分海外资金流入 A 股,流动性充裕程度进一步加强。

第二,新兴产业趋势渗透率提升的趋势未变,以AI、人形机器人、可控核聚变、半导体、创新药、新消费为代表的行业渗透率仍在提升过程中,产业前景广阔。

第三,在全球科技竞赛加速的背景下,国家政策大力支持科技创新。8月26日国务院印发《关于深入实施“人工智能+”行动的意见》,提出到 2027 年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超 70%。此外,AI重磅应用有落地可能。

第四,上市公司经营性现金流持续改善,资本开支同比下滑,自由现金流持续改善。上市公司长期内在价值增加,对股票估值形成较好支撑。部分科技成长板块具备一定业绩优势,且有望继续保持高增长态势,比如:2025二季度和算力强相关的通信、电子板块单季度营收增速分别为 8.2%、30.0%,单季度归母净利增速分别为 3.5%、20.1%。(历史数据不代表未来表现)

股票市场短期涨跌难以预测,基金投资者是将资金交给专业的投资者——“基金经理”代为投资,相信基金经理的研究能力和投资管理能力,基金经理会努力发挥专业优势、发掘优质股票,力争让基金净值持续上涨。

面对各种不确定的政策变化和股市的短期震荡,投资者不必纠结于短期如何决策,从长期视角和长远行情角度考虑,不妨握紧手中的筹码,等待收益花开,避免陷入频繁操作的误区。

风险提示:前瞻性陈述具有不确定性风险,不代表任何投资意见或建议,本公司不对任何依赖于该内容而采取的行为所导致的任何后果承担责任。基金过往业绩及其净值高低并不预示未来业绩表现,其他基金的业绩不构成对本基金业绩表现的保证。基金投资需谨慎,请认真阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等文件及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。