#我眼中的红利投资#在关税因素的影响下,全球资本市场都出现了震荡。关键时刻,“增持潮”来了,及时传递出了看好中国资产价值、稳定市场信心的信号。

与此同时,一大批上市公司也密集发布了增持、回购的公告,涵盖了多家A股和港股公司,其中就包括多家央企。

值得一提的是,增持、回购不仅能起到“稳定器”的作用,还能进一步提升公司的内在价值,在震荡市下是一种确定性较高的选择。

无论从历史纵向对比,还是全球横向对比,以及和债券回报率相比,中国股票市场都具备较高的性价比。市场进一步下行风险可能非常有限,外资回流中国市场的潜力将逐步显现,中期市场表现有望继续向好。配置层面,短期波动环境下红利低波股票或相对占优,受益内需政策发力的消费和投资板块也有交易机会。

4月市场情绪“温差大”,上证指数单日下跌7.34%,创下近10年最大单日跌幅。当见证历史伴随股市震荡成为常态,红利作为“确定性的红”又一次出现在投资者的视野中。在难以把握轮动行情时,不妨以穿越周期的价值之锚——红利资产,作为资产底仓配置的后盾。

当前时点为何关注红利策略?

分红规模新高

2024年为A股“分红大年”,3755家上市公司在2024年实施现金分红,分红总金额约2.4万亿元,创下新高。同时有关部门连发多个鼓励分红的政策文件,细化分红比例、降低分红派息手续费、增加分红频次……多措并举为企业分红铺平道路。

2025年政府工作报告也明确货币政策“适度宽松”,高股息资产成为较优选择。当前上市公司分红呈“三高”特征,即金额高、比例高、频次高。

底仓型防御品种

红利类资产因其稳定的分红收益和较低的波动性,在投资组合中常被用作底仓型防御品种。在当前企业盈利预期下修、海外“动荡期”尚未结束、国内机构面临资产荒的背景下,红利风格仍然是重点关注方向。以电力、电信运营商、国有大行、高速公路为代表的稳定红利类资产,由于其防御性优势,适合作为主要的底仓品种,为投资组合提供稳定的基础收益。

低估值高性价比

红利类资产通常具有低估值的特点,这使得它们在市场上具有较高的性价比。例如,港股市场的红利资产估值相较A股更具吸引力,港股通高股息低波动指数的市盈率低于A股的中证红利和沪深300红利指数,而股息率却更高。此外,低利率环境下,红利资产股息率的优势进一步凸显,成为追求高股息、低波动投资者的天然替代选择。

分红稳定性高、抗周期性强

红利类资产通常来自经营稳定、现金流充裕的公司,这些公司能够在经济波动中保持稳定的盈利和分红能力。例如,一些大型央企和公用事业公司,由于其业务的稳定性和抗周期性,能够为投资者提供持续的现金回报。这种稳定的分红收益对于追求稳健收益的投资者来说具有很强的吸引力,尤其是在经济下行期间,红利资产的防御属性更为凸显。

红利策略持续火热本身是资本市场高质量发展的体现。过往A股市场过于关注增长,更多给增速估值,对上市公司本身的经营稳定性关注度较低,从而使大量经营稳定但增长较慢的优质资产估值偏低,往后随着市场逐步降低预期收益,这些稳定低估资产将被投资者重视。

红利策略在下行市或震荡市中往往表现更稳健,主要由于以下特点:

(1)高股息公司通常基本面稳健:能持续分红的公司往往盈利稳定、现金流充沛、负债率较低,财务风险较小。这类公司多属于成熟行业(如银行、能源、公用事业),业务模式稳定,受经济周期影响较小。

(2)股息收益提供“安全垫”:即使股价下跌,高股息率股票仍能提供稳定的现金分红,降低组合波动。长期来看,股息再投资能显著提升复利收益(如“红利再投资”策略)。

(3)低估值防御性强:高股息股票通常估值较低(低PE/PB),市场泡沫化风险小,下跌空间有限。在下行市中,资金倾向于从高估值成长股转向低估值红利股,形成防御性配置。

(4)市场情绪低迷时更受青睐:当市场风险偏好下降(如经济衰退、利率上升时),投资者更关注确定性收益,红利策略的配置价值凸显。

红利板块的股息率与10年期国债收益率的利差保持4%以上,处于2018年以来的高位,对风险偏好相对保守的绝对收益资金而言,配置性价比凸显。

在大逻辑不变而股价调整后,可以考虑布局红利板块。长期资金入市推动,红利板块的增量资金也较为可期。近期市场防御特征更为明显,长期来看,红利板块历史走势稳健,如若看好中长期投资机会,持有人可尽量保持平和心态稳定持有,力争获得长期较好的回报。

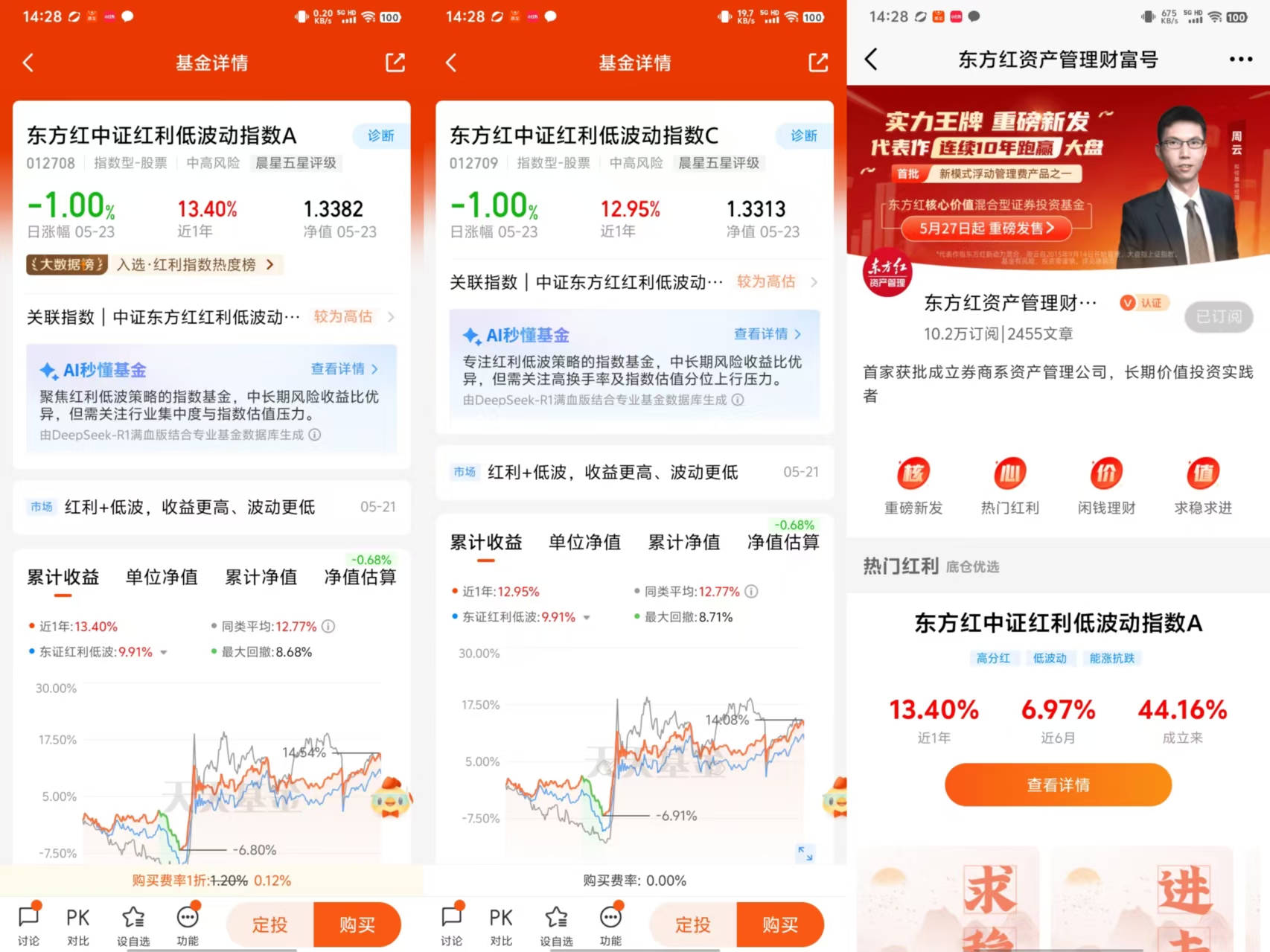

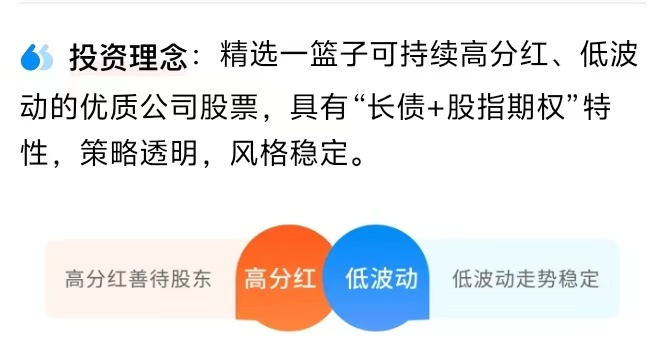

从投资角度来看,目前红利板块估值处在历史低位,交易热度于中位水平,经过前期调整后的红利资产配置价值凸显,或可积极关注红利板块的阶段性投资机会。 1. 策略优势:该指数采用“质量+红利+低波”三因子模型,通过预期股息率、ROE夏普比和波动率等指标筛选成分股,既关注企业盈利能力又控制风险。其调仓逻辑采用高抛低吸策略,将分红较低的股票剔除并纳入分红更高的标的,相比传统市值加权指数更具收益弹性。 2. 成分股特征:成分股以央国企为主,金融行业占比超三分之一,呈现“杠铃型”市值结构。前五大行业集中于银行、交通运输、公用事业等防御性板块,前十大权重股合计占比仅15.79%,单只个股权重上限为5%,行业权重不超过20%,有效分散风险。 在此背景下,东方红中证红利低波动指数基金作为红利投资策略的典型代表,其表现无疑值得投资者关注。基金成立于2021年12月30日,旨在通过跟踪中证东方红红利低波动指数的表现,为投资者提供长期稳定的投资回报。 从基金的历史表现来看,东方红中证红利低波动指数C展现出了较强的抗跌能力和稳定性。截至2025年5月25日,该基金自成立以来累计净值增长率为42.22%,年化收益率为7.98%,远高于同类平均水平和沪深300指数的表现。近3年波动率、夏普比率以及最大回撤均比99%的同类都要优秀,数据充分说明了该基金在长期投资中具有较高的收益潜力和稳定性。

就拿中证东方红红利低波动指数来说,与市场主流指数进行对比,不难发现该指数的波动率较低,表现相对稳定。总结来说,该指数具备防御性更高、高分红、低波动的特点,想要在震荡市追求长期稳健收益并进行资产配置的投资者可以重点关注起来。

3. 历史表现:近五年年化回报达12.27%,全收益指数年化回报更高达17.73%。以2021年12月30日成立的东方红中证东方红红利低波动指数A为例,截至2025年5月21日,近三年涨幅达45.49%,同期沪深300指数下跌20.18%,在震荡市中展现出显著超额收益能力。

4. 风险收益比:通过五年周收益率标准差筛选低波动个股,年化波动率显著低于市场平均水平。近一年最大回撤仅-8.68%,优于98.24%的同类产品,夏普比率达0.63,在控制风险的同时实现收益增强。

5. 适用场景:适合作为底仓配置品种,尤其适合风险偏好较低、追求稳定现金流的投资者。其“长债+期权”双重属性使其在市场下跌时展现防御性,在反转时又能捕捉上涨机会,契合长期持有策略。

此外,该基金在选股方面严格遵循中证东方红红利低波动指数的选股标准,从沪深市场中选取盈利较为稳定、预期股息率较高并具备低波动特征的上市公司证券作为投资标的。这种选股策略使得该基金在波动率控制方面表现出色,有效降低了基金的整体波动率。

在缩量行情中,低波因子有较强的防御属性,指数在近年来的多个下跌行情中,指数回调幅度相对有限。在稳增长的大背景下或有不错的表现机会。目前市场持续向上的动力不足,风险偏好处于低位,低估值、高股息风格相对占优,红利低波策略,进可攻退可守,该策略具有很强的防守性和逆周期性,在熊市和震荡市场里表现突出。在当前环境下具有较为顺畅的投资逻辑,或值得我们关注。

在当前形势多变的震荡市中,“波动小一点,分红高一点,回报稳一点”的红利低波或许是值得信赖的避风港。感兴趣的可持续关注东方红中证红利低波动指数,把握红利低波策略投资的好时机!@东方红资产管理