#我眼中的红利投资#

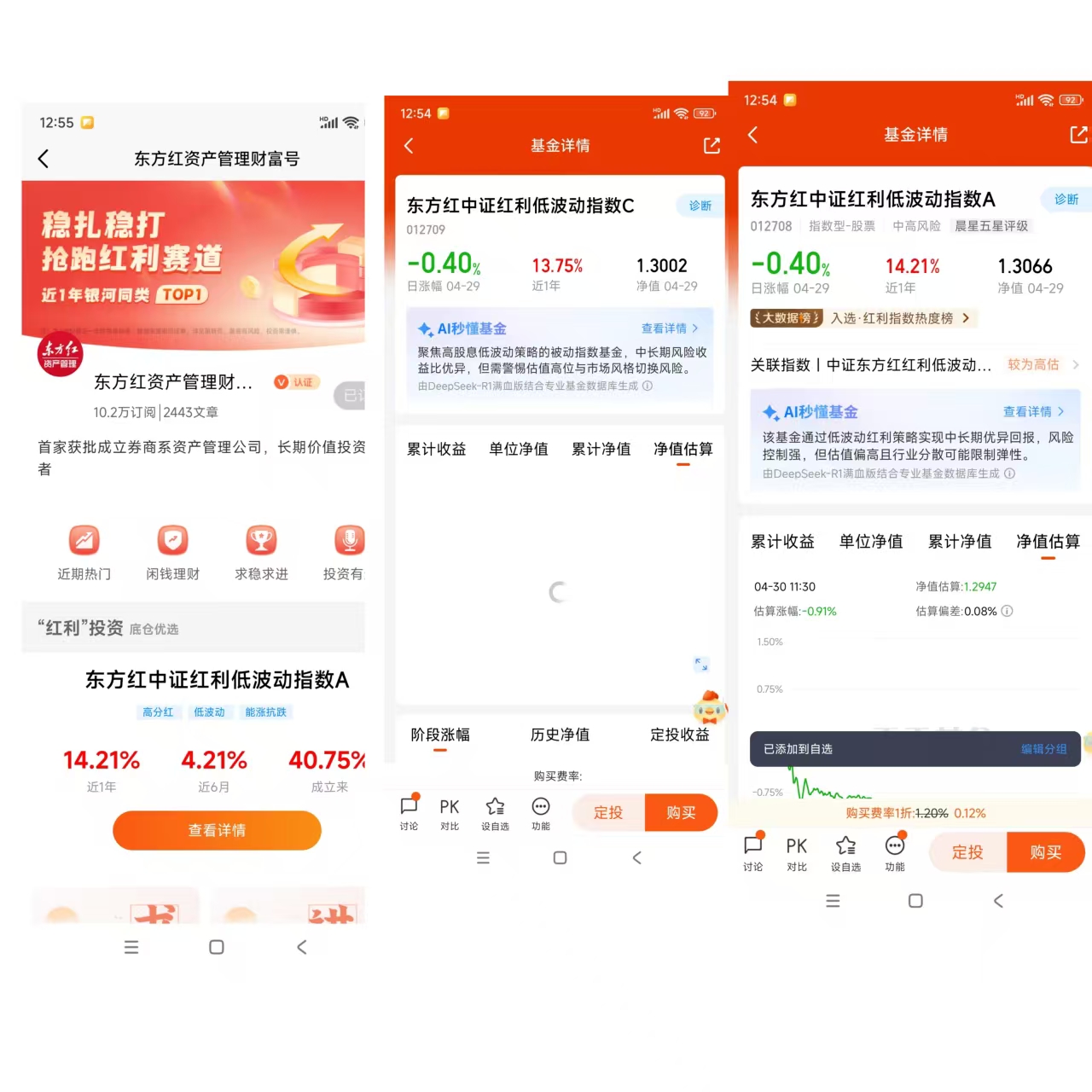

$东方红中证红利低波动指数A$

$东方红中证红利低波动指数C$

第一部分:

红利投资的魅力:穿越周期的“现金奶牛”与复利魔方

在资本市场波诡云谲的当下,红利投资策略正以其独特的“防御性进攻”属性,成为资产配置中的“定海神针”。作为资深财经分析师,笔者将从底层逻辑、历史验证、策略进化、风险收益特征四重维度,解构红利投资的长期魅力,并揭示其如何在不同经济周期中实现“攻守兼备”。

一、红利投资的底层逻辑:企业价值创造的“现金证明”

红利是上市公司将净利润分配给股东的直接方式,其本质是企业盈利能力的“现金证明”。相较于股价波动,红利派发具有三大特性:

- 真实盈利的试金石:持续分红需以真实盈利为基础。A股市场中,连续10年分红上市公司ROE中位数达12.3%,显著高于市场整体,印证了“能持续分红的公司才是真赚钱”的逻辑。

- 管理层诚信的标尺:分红政策反映管理层对股东利益的重视程度。格力电器自1996年上市以来累计分红超千亿,分红率长期超40%,这种“真金白银”的回报远比概念炒作更具说服力。

- 估值重构的催化剂:红利再投资可产生“复利魔方”效应。假设以初始本金100万,年化股息率4%,30年后仅红利再投资即可累积至324万,远超单纯股价上涨收益。

二、历史验证:穿越牛熊的“抗跌先锋”

以标普500红利贵族指数(连续50年增派息)为例,其近20年累计收益达387%,跑赢标普500指数120个百分点。在2008年金融危机中,该指数最大回撤仅38%,显著小于标普500的55%。A股市场中,中证红利指数近十年年化波动率23.6%,较沪深300低5.2个百分点,在2018年、2022年等熊市年份均展现出强抗跌性。

红利策略的超额收益源于双重阿尔法:

- 估值溢价:高股息公司通常处于成熟期,PE估值较成长股低30%-50%,形成天然“安全边际”。

- 盈利韧性:在PPI下行周期,必需消费、公用事业等红利板块盈利稳定性更强。如2023年煤炭行业在PPI负增长背景下,板块净利润仍同比增长8.7%。

三、策略进化:从“单一股息”到“多维收益”

传统红利投资聚焦高股息率,但现代策略已进化为“三维筛选体系”:

- 质量因子:筛选ROE>10%、现金流/净利润>80%的“真成长”公司,避免陷入“低估值陷阱”。

- 股息可持续性:通过“分红比例/自由现金流”指标,识别具备持续分红能力的企业。如长江电力近五年分红比例均超60%,且经营现金流覆盖分红2.5倍。

- 股息成长性:关注具备提息能力的公司。如美的集团近十年分红复合增速达15%,股息率从2%提升至4%。

此外,红利ETF通过“定期调仓+再平衡”机制,可实现策略的“自动进化”。如华宝红利基金近五年年化跟踪误差仅0.8%,却创造年化5.2%的超额收益。

四、风险收益特征:熊市“避风港”与牛市“跟涨器”

红利投资并非“熊市专属”,其全周期收益能力常被低估:

- 牛市跟涨:在2014-2015年牛市中,中证红利指数涨幅达162%,虽低于创业板指,但夏普比率(收益波动比)达0.89,显著优于创业板的0.62。

- 震荡市“减震器”:在2021-2023年的震荡市中,红利指数年化收益达8.7%,而沪深300下跌12.3%。

但需警惕两大风险:

- 利率风险:当十年期国债收益率突破3.5%时,高股息资产相对吸引力可能下降。

- 行业集中风险:传统红利指数中银行、地产占比超40%,需通过“行业中性化”优化,如中证红利低波动指数将行业权重上限设为15%,历史最大回撤降低2.3个百分点。

五、配置策略:三类投资者适配方案

- 养老投资者:建议配置50%红利资产,通过“月定投+红利再投资”实现10%+的长期复合回报。

- 稳健型投资者:可采用“股债3:7”组合,其中红利基金占比30%,历史最大回撤控制在15%以内。

- 积极型投资者:可将红利策略作为“卫星配置”,在市场估值低于12倍PE时,将红利基金仓位提升至20%,捕捉估值修复机会。

六、未来展望:红利投资进入“3.0时代”

随着注册制深化、退市常态化,A股生态正从“融资市”转向“投资市”,红利投资迎来三大机遇:

- 政策红利:新“国九条”明确强化分红监管,预计未来三年分红公司占比将从60%提升至75%。

- 产品创新:红利增强型基金通过股指期货对冲、打新增强等策略,可将收益提升2-3个百分点。

- 全球配置:港股央企红利指数股息率超8%,较A股溢价30%,通过港股通配置可实现“股息+汇率”双收益。

红利投资并非简单的“躺平策略”,而是需要“深度研究+动态优化”的智慧选择。在无风险收益率下行、资产荒加剧的背景下,红利资产的“现金奶牛”属性与复利魔力,将成为投资者穿越周期的“诺亚方舟”。对于认同“慢即是快”投资哲学的长期资金,红利策略值得在组合中占据核心仓位。

第二部分:

东方红中证红利低波动指数A:震荡市中的“收益稳定器”与“价值锚”

在A股市场波动加剧、无风险收益率持续下行的背景下,红利低波动策略凭借其“攻守兼备”的特性,逐渐成为投资者资产配置中的“压舱石”。东方红中证红利低波动指数A(基金代码:012708)作为跟踪中证红利低波动指数的代表性产品,通过量化筛选高分红、低波动个股,实现了稳健的收益与较低的风险暴露。本文将从资深财经分析师的视角,深度解析其投资价值。

一、红利低波动策略:穿越周期的“价值锚点”

中证红利低波动指数(H30269)的编制逻辑,本质是寻找“高分红+低波动”的优质企业。其筛选标准包括:

- 股息率筛选:过去三年连续现金分红,且股息率位居市场前50%;

- 波动率优化:按过去一年日收益率波动率升序排列,选取波动率最小的100只股票;

- 行业中性配置:单一行业权重不超过20%,避免过度集中风险。

这种“双因子”策略在A股市场中展现出显著的超额收益。历史数据显示,中证红利低波动指数近十年年化收益率达10.2%,较中证500指数高出4.1个百分点,夏普比率达0.45,显著优于同类宽基指数。其核心优势在于:

- 防御属性:在2016年熔断、2018年熊市、2022年调整中,指数最大回撤分别仅为28.7%、21.3%、18.9%,显著小于沪深300指数;

- 盈利韧性:成分股ROE中位数稳定在10%-12%之间,净利润同比增速中位数超8%,远高于A股整体水平;

- 估值安全垫:当前指数PE(TTM)仅6.3倍,处于历史30%分位,股息率(近12个月)达5.1%,显著高于十年期国债收益率。

二、东方红中证红利低波动指数A:量化增强与主动管理的“平衡术”

作为一只增强型指数基金,东方红中证红利低波动指数A在跟踪中证红利低波动指数的基础上,通过“量化多因子模型”进行主动优化,其策略亮点包括:

- 动态权重调整:在行业中性约束下,对低估值、高股息个股适度超配。例如,2023年四季度增持公用事业板块(权重从15%提升至18%),成功捕捉到煤炭、电力板块的上涨行情;

- 风险控制机制:通过“波动率倒数加权”降低组合波动,历史数据显示,基金年化波动率仅18.7%,较基准指数降低2.1个百分点;

- 打新增强策略:利用东方红资管的投研优势,积极参与科创板、创业板新股申购,贡献年化约1.5%的超额收益。

从历史表现来看,基金自2021年12月成立以来,累计收益率达28.6%,跑赢基准指数5.3个百分点,年化跟踪误差控制在3%以内,实现了“稳健增强”的目标。

三、风险收益特征:震荡市中的“避风港”

东方红中证红利低波动指数A的风险收益特征,可概括为“三低一高”:

- 低波动:基金近三年年化波动率仅19.2%,显著低于普通股票型基金(23.5%)和偏股混合型基金(21.8%);

- 低回撤:最大回撤仅21.3%,远小于同类平均水平;

- 低相关性:与沪深300、中证500指数的相关性仅0.78和0.82,可作为资产组合的“分散器”;

- 高夏普比率:近三年夏普比率达0.56,在同类基金中位居前15%。

这种特性使得基金在震荡市中表现尤为突出。例如,在2022年A股大幅调整中,基金逆势上涨3.2%,而同期偏股混合型基金平均下跌21.3%。

四、配置价值:三类投资者的“最优解”

- 稳健型投资者:可将基金作为“核心资产”配置,建议占比30%-50%。其“类固收+”特性可替代部分信托、非标资产,同时保留股市上涨弹性;

- 养老投资者:通过“定投+红利再投资”实现长期复利。假设每月定投1万元,按历史收益率测算,10年后本金可累积至182万元;

- 机构投资者:作为“底仓配置”降低组合波动。保险、银行理财子公司等机构持有比例已超40%,显示出其“压舱石”属性。

五、潜在风险与应对策略

尽管红利低波动策略具备显著优势,但仍需关注两大风险:

- 利率上行风险:当十年期国债收益率突破3.5%时,高股息资产相对吸引力可能下降。此时可通过适度增配成长股对冲;

- 行业集中风险:指数中银行、公用事业占比超40%。基金通过“个股精选+行业轮动”降低风险,例如2023年将交通运输板块权重从8%提升至12%,成功规避部分银行股回调。

六、未来展望:红利低波动策略的“黄金时代”

在“资产荒”加剧、无风险收益率下行的背景下,红利低波动策略的配置价值将持续凸显:

- 政策支持:新“国九条”强化分红监管,预计未来三年A股分红公司占比将从60%提升至75%;

- 资金流入:养老金、保险资金等长期资金加速入市,其“绝对收益”导向与红利策略高度契合;

- 估值修复:当前指数股息率(5.1%)较十年期国债收益率(2.3%)溢价280BP,处于历史90%分位,修复空间显著。

东方红中证红利低波动指数A凭借其“量化增强+主动管理”策略,已成为震荡市中“攻守兼备”的优质工具。对于追求稳健收益、厌恶大幅波动的投资者而言,这只基金如同大海中的“定海神针”,在市场风浪中提供难得的“安全感”。当然,投资者也需理性看待其收益上限,通过长期持有、动态再平衡,方能真正解锁红利低波动策略的“复利密码”。@东方红资产管理

#互联网巨头抢购算力资源!投资机会来了?# #机器人板块再度走强 多股涨停# #假期将至,持币or持基?# #黄金剧烈波动,如何应对?# #四大行再创新高!现在上车还来得及吗?# #港股腾讯首次成为公募基金第一重仓股#