4月7日以来,一系列重磅政策协同发力,中央汇金出手、类“平准基金”发力、险资增持权益类资产、上市公司掀起增持回购潮……多方力量正在形成合力,坚决维护资本市场稳定运行。

近日市场短期波动诱因复杂,包括政策调整等事件性冲击,叠加市场情绪的放大效应,往往导致部分价格偏离价值。

当市场进入非理性波动阶段,我们更需要用望远镜而非显微镜观察长期趋势——中国14亿人口孕育的消费升级浪潮、全球最完备的工业体系和产业链、工程师红利以及数字经济带来的全要素生产率提升,这些深层次优势不会因短期扰动而改变。

透过迷雾,我们可以发现几个关键规律:短期波动是表象,长期趋势才是本质。政策的协同发力和市场的内在潜力,正在为资本市场的稳定运行奠定基础。无论是外部冲击还是内部调整,中国资产的长期价值始终具备韧性。

01短期事件不改长期趋势

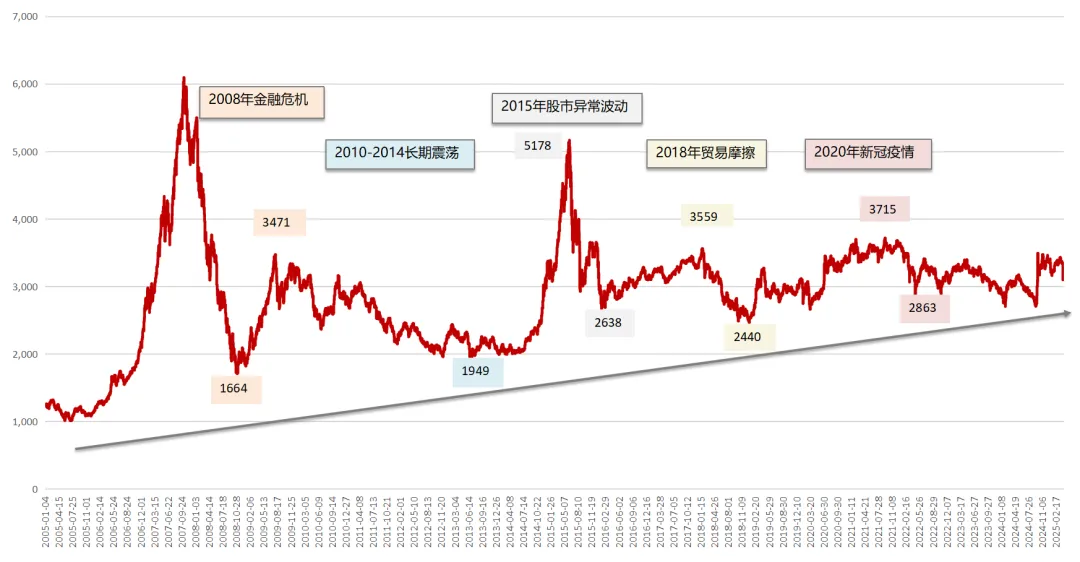

短期事件如同海面风浪,虽掀起涟漪,却难改洋流方向。回溯历史长河,极端事件引发的市场震荡终将回归经济基本面。2008年金融危机、2015年股市异常波动、2018年贸易摩擦......在每一次短期事件剧烈冲击过后,中国资本市场均迎来新生。

2008年金融危机:上证指数从6124点跌至1664点,11月“四万亿”投资计划出台,政策底确认,2009年反弹至3478点;

2015年股市异常波动:上证指数从5178点跌至2638点,2016年初“供给侧改革”开始,2016年2月指数触底,2017年重回3300点;

2018年贸易摩擦:上证指数从3559点跌至2440点,2019年2月PMI指数见底,企业盈利回升。

以数据为鉴,过去十年间上证指数经历多次单月跌幅超10%的剧烈调整,但拉长周期看,2014年至2024年上证指数年化收益率仍超6.6%(数据来源:Wind)。

从更长期的视角来看,过去20年上证指数历经多次牛熊转换,长期保持向上趋势(2005年1200点至2025年3000点以上),恰恰印证了短期事件对市场的影响更多体现为情绪扰动,而非长期定价逻辑的根本改变。

图:上证指数历史走势图

数据来源:Wind,2005年1月1日-2025年4月10日

02周期循环是永恒规律

理解周期的本质,是投资者穿越牛熊、实现长期生存的核心能力。从17世纪荷兰郁金香泡沫破灭,到2008年全球金融海啸的爆发;从互联网科技的疯狂崛起,到新能源革命的跌宕起伏——400年金融史反复印证着一个真理:周期循环是资本市场最底层的运行规律。

市场周期的形成,通常是客观经济规律与群体心理共振的结果。经济扩张期的产能过剩必然引发衰退,技术创新带来的生产率提升必然催生繁荣,这是不以个体意志为转移的客观规律。但当这些规律投射到人类社会中时,却会被情绪杠杆进一步放大。

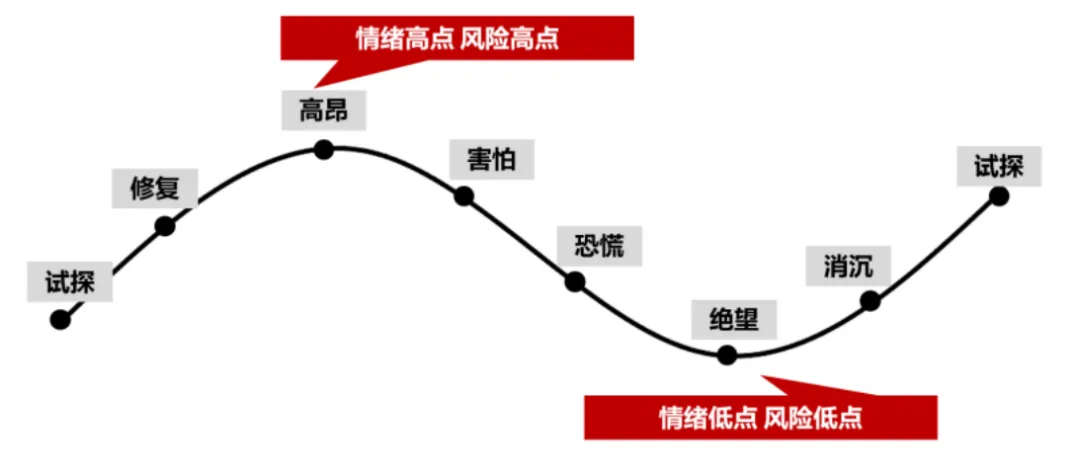

投资大师霍华德马克斯曾提出著名的钟摆理论,认为证券市场中的情绪波动,就像钟摆一样,大部分时间都在走极端,从一个极端点摆向另一个极端点,很少停留在中心点。当市场参与者集体陷入非理性状态时,周期的振幅往往远超基本面变化。

图:市场情绪示意图

正如前几年市场低迷期,纵使市场估值已经跌倒了历史低位,恐惧仍然主导了很多投资者的情绪,大家都不愿意承担过多风险,甚至以便宜的价格抛售资产。同样的例子也曾多次出现在历史中——

2015年A股杠杆牛市中,融资余额在半年内从1万亿飙升至2.27万亿,散户交易占比突破90%,市场在群体亢奋中走向极端,最终引发了剧烈回调。(数据来源:Wind)

2020年3月全球资产暴跌期间,芝加哥期权交易所VIX恐慌指数飙升至82.69的历史极值,大量投资者不计成本抛售资产,错失随后三年迎来史诗级反弹。(数据来源:Bloomberg)

03面对这样的市场,投资者该如何应对?

尽管关税政策等外部因素加剧了市场短期波动,但历史经验一再表明,市场的每一次剧烈调整往往孕育着新机遇的曙光。在当前复杂的内外部环境下,中国经济的韧性、政策支持的力度以及企业盈利的稳定,依然是我们长期持有优质资产的信心来源。

作为投资者,若能保持足够的耐心与定力,长期持有无疑是穿越周期的重要策略。然而,长期持有的过程中,市场波动带来的短期焦虑难以避免。为了更好地应对这种波动,投资者可以借助一些投资工具来平滑风险,例如基金定投。通过定期、定额的投资,投资者不仅能够分散短期波动的影响,还能在市场低谷中积累筹码,在复苏时收获回报。这种策略既能降低情绪化决策的风险,又能为长期投资提供稳定的锚点。

从各类市场行情下的数据回测来看,在震荡下跌的市场行情中,定投表现出更好的抗跌性;在先跌后涨、震荡横盘的情形中,定投的收益优势尤为明显,甚至可以较快地“扭亏为盈”;而在市场震荡上涨的情形中,虽然定投没有完全捕捉到市场上涨的全部收益,但也分享到了不错的正收益。

表:定投与一次性投资收益数据回测

数据来源:Wind,2010.1.1-2020.7.2,定投方式为周定投,分红方式为红利再投,模拟数据,仅供参考。本测算的投资对象是以沪深300为标的进行模拟测算。上述五个阶段定投复合年化收益率分别为-3.25%,-9.01%,13.35%,11.61%,10.37%,定投收益率公式为:[(sum(每期定投金额/每期点位)*期末点位)/(sum(每期定投金额*投资期数))]-1,定投复合年化收益率计算公式为:(定投收益率+1)^(1/年数)-1。

基金定投以纪律化的投资模式在市场相对低点吸收筹码,在市场相对高点赚取收益。相比一次投入的方式,定投虽然没有取得完全的胜率,但在时间区间较长的熊市或者震荡市中表现更佳。

投资是一场与人性的博弈,而市场的钟摆永远在极端与理性之间摆动。无论是以复利耐心浇灌时间玫瑰,还是借定投在波动中拾级而上,纪律性始终是穿越周期的罗盘。正如霍华德马克斯所言:“投资的本质不是预测未来,而是理解周期。”

在市场的喧嚣中,保持冷静、坚持纪律。

风险提示:基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。